"בראייה ארוכת טווח, מחירי המניות כרגע זולים. אולם חשוב לתת את הדעת לנושא התנודתיות", כך אומר ניר סעאת, מנהל השקעות בקבוצת אינפיניטי. "נראה כי תנודתיות גבוהה למדי צפויה ללוות אותנו זמן רב, ולכן חשיפה לשוק המניות במינון המומלץ תתאים בעיקר לשחקנים ארוכי טווח, אשר מסוגלים להתמודד עם רמת התנודתיות ועם הסיכון", הוא מסביר. סעאת מוסיף כי אם הירידה האחרונה במחירי הסחורות (כולל הנפט) תהיה פרמננטית, היא אף יכולה להקל על לחצים אינפלציוניים ולהגדיל את ההכנסה הפנויה.

"הסיכוי להורדת ריבית בישראל גדל בצורה משמעותית"

סעאת, שמתארח לראשונה במדור, מציין כי מבנה תיק ההשקעות שלו מותאם למשקיעים לטווח הבינוני-ארוך. "בטווח הקצר קיים סיכוי לתנודתיות גבוהה וחוסר ודאות, בעקבות הבחירות באירופה והחשש כי יוון תפרוש או תודח מגוש האירו. קשה מאוד לאמוד את ההשלכות של תרחיש שכזה. ייתכן גם שמעז ייצא מתוק, וניתוק של המדינה הכושלת מהגוש ישפר את מצבו בטווח הארוך".

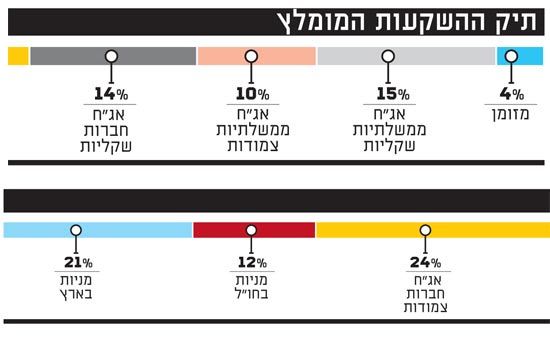

את הנתח העיקרי בתיק ההשקעות (63%) מקצה סעאת לטובת החלק הסולידי: 38% באג"ח קונצרניות, והיתר (25%) באג"ח ממשלתיות. "בטווח הנראה לעין, נמשיך לראות ריביות נמוכות בשווקים. בדומה לארה"ב, נראה כי גם הריבית באירופה צפויה לרדת למינימום האפשרי".

סעאת מקצה 24% מהאפיק הקונצרני לטובת אג"ח שקליות צמודות מדד, ו-14% לטובת אג"ח שקליות לא צמודות. הוא מעדיף סדרות אג"ח, כמו חברה לישראל 7 ופועלים הנפקות 1, אשר נסחרות כעת בתשואה של 3.4% ו-3.2%, בהתאמה.

"קיימת שונות גדולה בתוך האפיק עצמו וחלוקה לדרגות סיכון שונות. הסקטור הבנקאי על שלל רבדיו נחשב לבטוח ביותר מבין כל הסקטורים, ואמור להוות את החלק הארי של האפיק, יחד עם ענף הביטוח". המח"מ המומלץ על ידו באפיק זה הוא בטווח 3-3.5 שנים.

את היתרה מקצה סעאת לטובת אג"ח ממשלתיות: 10% לטובת אפיק שקלי צמוד ו-15% לטובת אפיק שקלי שאינו צמוד. "הסיכוי להורדת ריבית בישראל גדל בצורה משמעותית".

עדיפות למזרחי ופועלים

סעאת מקצה 33% מתיק ההשקעות שלו לטובת האפיק המנייתי, והשווקים המומלצים על ידו הם בעיקר שוק המניות הישראלי והאמריקני.

לטובת האפיק המנייתי בישראל מקצה סעאת 21% מהתיק, למרות תהליך הסטת הכספים לחו"ל בשנה האחרונה ופיזור הסיכונים. "כשמשקללים את היתרונות מול החסרונות ובהתחשב במחירי המניות, נראה שהשקעה בישראל עדיפה על פני רוב השווקים", הוא אומר.

לדבריו, שוק המניות הישראלי זול ומעניין ביחס לפוטנציאל שהוא טומן בחובו. "האוכלוסייה בישראל צעירה וזהו יתרון דמוגרפי מובהק ביחס לשווקים המפותחים, הגירעון הממשלתי עדיין בתוואי יורד, ותגליות הגז הטבעי יקטינו את תלותה של ישראל בגורמים חיצוניים. בנוסף, שילוב איטי של המגזרים שאינם לוקחים כרגע חלק משמעותי בשוק העבודה יכול לדחוף את המשק קדימה".

סעאת מתמקד בכמה סקטורים בישראל, ובהם טכנולוגיה וגז ונפט. כמו כן, הוא ממליץ גם על סקטור הבנקאות, ומזכיר את מניותיהם של בנק הפועלים ובנק מזרחי, שמתחילת השנה עלו ב-1.7% ו-4.2%, בהתאמה.

"סקטור הבנקאות בישראל מגלם תרחיש פסימי. הבנקים נסחרים במכפילי הון נמוכים מאוד, וגם אם הם יציגו תשואה נמוכה יחסית על ההון העצמי ויגדילו את ההפרשות, המחיר שבו הם ייסחרו עדיין יהיה נמוך בכל קנה מידה".

חלק מנייתי נוסף, אשר לו הוא מקצה 12% מהתיק, מפנה סעאת לטובת מניות בארה"ב. "עם צמיחה של 2%-2.5% בשנה וריבית אפסית, השוק האמריקני מספק את ההזדמנות הטובה ביותר מבין השווקים בחו"ל. הכלכלה האמריקנית נחשבת גמישה יותר מבין הכלכלות העיקריות", הוא מציין. במקביל, סעאת מותיר 4% מהתיק כמזומן לטובת ניצול הזדמנויות. "בכל רגע נתון מומלץ להחזיק 2%-5% מזומן בתיק, כדי לנצל הזדמנויות ולשמור על גמישות בהשקעות".

22

עיקרי המלצות:

הסקטורים המקומיים באפיק המנייתי: טכנולוגיה, בנקים גז ונפט

באפיק אג"ח קונצרני עדיפות לאיגרות הבנקים וחברות הביטוח

חשיפה לחו"ל: רק ארה"ב ובאמצעות תעודות סל על ה-S&P 500 והנאסד"ק

הכותבים במדור "תיק אישי" עשויים להשקיע בניירות ערך, לרבות אלו שמוזכרים בו. הדברים אינם מהווים ייעוץ או שיווק השקעות, המתחשב בנתונים ובצרכים המיוחדים של כל אדם, ו/או תחליף לכך

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.