אג"ח של החברות הממשלתיות נהנות מדירוג גבוה, ועל כן גם מחשיפה מוסדית גבוהה. עם זאת, תקדים אגרסקו גרם למוסדיים להפסיק לראות את התייצבות המדינה מאחורי חברות שבבעלותה כמובנת מאליה.

במקרה אגרקסקו המדינה התגלתה כמי שלא ממהרת להציל חברה שבשליטתה בכל מחיר. מהלך זה השאיר צלקת צורבת אצל המוסדיים, שלא דרשו בזמנו מאגרקסקו ביטחונות משמעותיים ולא עקבו אחר הדוחות הכספיים שניפקה החברה.

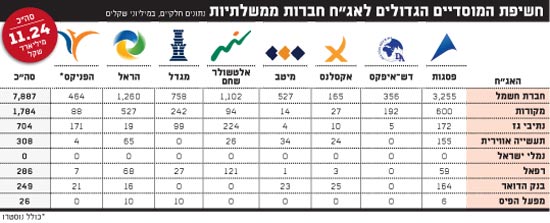

כשנה לאחר מקרה אגרקסקו "גלובס" בדק אם המוסדיים למדו את הלקח, כיצד הם תופסים כעת את הערבות שנותנת המדינה לאג"ח החברות שבבעלותה, ומהם השיקולים שמנחים אותם בהשקעה באג"ח אלו.

"עד אגרקסקו, השוק התייחס לאג"ח שהנפיקו החברות הממשלתיות ככאלה שהמדינה תעמוד מאחוריהן ויהיה מה. מאז התזה הזאת נסדקה", אומר ל"גלובס" תמיר פרדר, סמנכ"ל השקעות בפסגות ני"ע, "צריך להבין שמלבד הזיקה הממשלתית, אנחנו בוחנים גם את מאזן החברה ואת יכולותיה הפיננסיות. אם החברה חזקה מבחינת מאזנית, כמובן שנשקיע בה", אומר דני ירדני, מנהל השקעות בכיר באלטשולר-שחם.

- מה לגבי חברה בעלת קשיים תזרימיים, למשל חברת החשמל, שלה אתם ומוסדיים רבים אחרים חשופים?

ירדני: "בחברת חשמל קיימת בעיה מאוד קשה, כי היא מתקשה לעמוד בהחזרי החוב. עם זאת, מדובר במוצר חיוני כך שהמדינה חייבת לשמור על קיומה של החברה".

פרדר מוסיף כי כיוון שמדובר בחברה שמחזיקה בתשתיות חיוניות, "למדינה יהיה קשה להתנער מחברה ממשלתית מרכזית". לדבריו, הכל עניין של מחיר: "בסדרות האג"ח של חברת החשמל, שקיבלו ערבות ממשלתית מוצהרת, היו מרווחים נמוכים, אבל אפשר לראות את זה כתחליף לאג"ח ממשלתיות", אומר פרדר, "מקורות למשל הנפיקה אג"ח לפני כמה חודשים, מצאנו שהפרמיה נמוכה ולכן בחרנו שלא להשתתף".

"אין ספק שהאופן שבו המדינה התנהלה בעניין אגרקסקו לא היה חכם", אומר מנהל השקעות בכיר בגוף מוסדי גדול, "אבל יש הבדל גדול בינה לבין חברת חשמל. זאת הסיבה שהמוסדיים מסתכלים על חברת חשמל אחרת. המוסדיים בהחלט דורשים היום פרמיות גבוהות יותר בגלל מקרה אגרקסקו, מה שפגע במדינה בכל הקשור לעלויות הגיוס שלה". בהקשר זה נזכיר את ההנפקה הפרטית שביצעה נתג"ז בתחילת השנה, שעליה שילמה למוסדיים בריבית גבוהה של 4.8% למשך 11 שנים.

"ההצהרות למיניהן שקוראות לא להשתתף בהנפקות של חברות ממשלתיות - זה סתם פופוליזם", מוסיף הבכיר, "עם זאת, יש לזכור שהריביות בגיוסים האחרונים היו מאוד גבוהות יחסית, והן משקפות אפשרות לחדלות פירעון. כך, לדעת רוב המוסדיים הסיכון כבר מגולם במחיר".

"הדואר הוא דווקא נכס אסטרטגי"

למרות שפרדר וירדני מבקשים להבדיל באופן כלכלי בין חברת הייצוא החקלאי שקרסה לבין מונופולים חיוניים למשק, כגון חברת החשמל ומקורות שהמשך קיומן העסקי מובטח כביכול, הרי שלא פעם משחקת הבעלות הממשלתית בחברות הללו תפקיד מכריע בקבלת החלטת ההשקעה בהן.

"אחת הבעיות הגדולות בהשקעה בחברות שבשליטה ממשלתית היא שחלק מהמודל העסקי שלהן נשען על רישיון או מעמד מסוים, שנקבע על ידי החלטות הממשלה ויכול להשתנות בעתיד. כמו במקרה של בזק, שאיבדה את כוחה המונופוליסטי", מסביר לנו גורם בכיר נוסף בגוף מוסדי גדול, "האתגר בכל אנליזה של חברה בבעלות ממשלתית טמונה ביכולת להעריך את הסיכון, ובעד כמה תסריט כזה הוא בר מימוש".

עוד הוא מציין, כי יש צורך להבחין בין בעלות לבין ערבות. "ציבור המשקיעים תופס את בעלות המדינה כערבות בלתי כתובה - זו מלכודת. מי מבטיח שהמדינה תערוב לאג"ח האלה? זה מעוור ומסיט את תשומת הלב מהבעיות הפיננסיות האמיתיות שקיימות בחברה".

פרמטר נוסף שמשפיע על ההחלטה אם להשקיע באג"ח של חברה בבעלות ממשלתית הוא מנגנון שמגבה את יכולתן של החברות הממשלתיות לשרת את החוב. למשל למקורות ונתג"ז יש מנגנון שמאפשר להן להעלות מחירים על מנת שיוכלו לשרת את החוב שלהן. "מבחינתנו מדובר בנכסים אסטרטגיים, בחברות בעלות מאזן טוב ובאג"ח אשר מגובות במנגנון". מציין ירדני.

- האם תשקיעו בחברות שאינן מחזיקות בתשתיות חיוניות?

ירדני: "בניגוד לחברת החשמל ומקורות, תע"ש ורפאל לא מחזיקות בתשתיות חיוניות. עם זאת, רפאל היא חברה חזקה מבחינה מאזנית, ולכן מדובר בנכס שהוא יחסית בטוח. את חברת הדואר למשל לא הייתי מגדיר כבעלת נכס אסטרטגי".

מנגד, סבור הגורם הבכיר כי דווקא השקעה בתעשייה האווירית טומנת בחובה מלכודת. "לכאורה מדובר בחברה ממשלתית בעלת עבר מפואר", הוא אומר, "בפועל, הבלגן שם חוגג וכבר תקופה ארוכה שיש עיכובים בתשלומים. אז מצד אחד זו חברה ממשלתית, אבל מצד שני זו חברה שחלק מחובותיה לא נפרעים בזמן. לכן הביטחון כאן הוא בעצם מלכודת".

המוסדיים אינם תמימי דעים לגבי הגדרת נכס כחיוני למשק הישראלי. אחד ממנהלי השקעות הבכירים בקרב המוסדיים סיפר לנו כי לדעתו דואר ישראל בהחלט מספק שירות חיוני. "צריך להסתכל גם על השווי הנכס, ולא רק על הבעלות", אמר, "מדובר בין היתר בגובים הראשיים של המדינה ובאמצעי העברת מידע חיוני לציבור. אני לא רואה מצב שבו הדואר מושבת. איך יגבו ארנונה או יגייסו מילואים? בנוסף, לדואר יש הרבה נדל"ן, כך שבמידת הצורך אפשר לפרק אותם".

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.