משבר הקורונה הוא לא "רק" משבר בריאותי-כלכלי. שנה לתוך המאורע, אנחנו מבינים היום כי מדובר במחולל מהפכות סדרתי שקורא תיגר על סדרי עולם ישנים, וסולל דרך לחדשים. אין כל צל של ספק שבראש ובראשונה לקורונה הייתה השפעה עצומה על ענפי הייצור השונים, ומתוך כך, על שרשרת האספקה הגלובלית. בעוד ש-Wall Street (קרי הבורסות) מצאו סיבות טובות לאופטימיות, Main Street (שם קוד לתעשייה) שקעה בחששות.

ימי מחסור גלובלי במוצרים, בחומרי גלם ובציוד רפואי מציל חיים הובילו את ארה"ב לשינוי תפיסתי, לא רק במדיניות סחר החוץ, אלא בפילוסופיה העסקית כולה. התמודדות זו עם "צווארי בקבוק" באספקת המוצרים גרמה לה לתהות כיצד שומרים על איזון בין onshoring (ייצור מקומי) ל-offshoring (מיקור-חוץ), כך שמצד אחד תתאפשר אוטונומיה והישרדות בעתות משבר, כגון קורונה, ומנגד ניתן יהיה להמשיך ולהזין את "מפלצת הביקושים" האמריקאית, שהרי ידוע כי ארה"ב היא מעצמה כלכלית שנשענת ברובה על צרכנות.

מבט לאחור על התפתחות התעשייה האמריקאית חושף היסטוריה מרתקת, רוויית תהפוכות.

עידן הייצור המקומי: ערב מלחמת העולם השנייה התגאתה ארה"ב במעמדה כמעצמה תעשייתית מפוארת, למעשה אחת מהמובילות בעולם, מה שהקנה לה יתרון אסטרטגי חסר תקדים. קל היה להסב את פסי הייצור של מיליוני מכוניות לצרכים אחרים, ומהר מאוד ארה"ב מצאה את עצמה אחראית על כמחצית מסך התפוקה התעשייתית העולמית. הייצור המקומי זכה לתהילה.

מגלים מיקור-חוץ: בשלהי שנות ה-70 מתחיל המהפך התפיסתי. חברות אמריקאיות מתחילות להעתיק את הייצור שלהן לחו"ל (בעיקר לסין), במטרה לצמצם את עלויות הייצור ולהשיא מקסימום רווח לבעלי המניות. ברקע למהלך עומדים היעדר השקעות מקומיות בהון, תשתיות פיזיות מוזנחות וכוח אדם יקר ולא תחרותי. באופן טבעי, הייצור עובר למדינות עם שכר נמוך יותר ורגולציה סביבתית מתירנית יותר. זינוק ברווחים פיצה מעל ומעבר למצופה על גידול בעלויות השינוע.

"הסידור" החדש התאים לכולם - ליצרנים, לקמעונאים ובעיקר לצרכנים, שנהנו מתוצרת זולה. ארה"ב מתפתחת ככלכלת שירותים, משופעת עורכי דין, כלכלנים, רואי חשבון ויועצים מסוגים שונים.

מנגד, התעשייה מתכווצת: מאבדת משרות, מפגרת מבחינה טכנולוגית, נעדרת תמיכה מצד המשקיעים. אם בתחילת שנות ה-2000 ענף התעשייה היווה כ-15% מ-S&P 500, נכון להיום הוא עומד על פחות מ-9%.

ושוב חזרה הביתה, reshoring: קריאות להחזיר את המפעלים הביתה לא התחילו עם משבר הקורונה: הוא בעיקר ליבה את האש. היו לכך מספר סיבות, ביניהן נשיא ארה"ב דונלד טראמפ, שפתח במלחמת הסחר והרבה באזהרות מילוליות; החשש האמריקאי מהעתקות ומריגול תעשייתי לטובת בייג'ין; התייקרות העבודה בסין אל מול שחיקת השכר בארה"ב; וכן, בעיקר צורכי שוק שהולכים ומשתנים תדיר, בהתאם לרוח התקופה.

היתרונות הכלכליים של השיבה הביתה

חשוב לציין כי reshoring הוא לא תהליך פשוט. לפי הערכות של Rhodium Group, מאז שנות ה-90 חברות אמריקאיות השקיעו קרוב ל-260 מיליארד דולר במפעלים סיניים. העתקתם חזרה לארה"ב צפויה להיות מאתגרת ויקרה, ולכן, אם תתממש, תהיה כנראה מאוד הדרגתית. לעת עתה, לפי סקר שערכה לשכת המסחר האמריקאית בשנחאי, כ-71% מהחברות האמריקאיות שמייצרות בסין עדיין לא מוכנות לשנות את המודל העסקי שלהן, וכ-4% מתכננות מהלך חלקי בלבד.

ל-reshoring יתרונות כלכליים רבים. מעבר לחיסכון אדיר בעלויות השינוע, הכלכלנים צופים גם שימוש יעיל יותר בהון ובעבודה. כשחברה מייצרת אלפי קילומטרים הרחק משוק היעד, תהליך הייצור נוטה להיות מסורבל ובזבזני יותר. לוקליזציה מאפשרת just-in-time manufacturing - ייצור מהיר, מדויק, עם פחות השקעה בהון.

עד כה תעשיית ארה"ב הצליחה במובן מסוים "לסנדל" את עצמה. במשך שנים חששו במפעלים מאובדן משרות לטובת האוטומציה והרובוטיקה, והנתונים מדברים בעד עצמם. אומנם ארה"ב עדיין מתפקדת כמעצמה תעשייתית (ב-2019 היא ייצרה מוצרים בסך של כ-6 טריליון דולר), נתח השוק שלה הולך וקטן וכושר הייצור נמצא בסטגנציה.

בעוד שלא מפתיע שייצור עתיר עבודה כמו טקסטיל והלבשה עבר למקומות אחרים, גם ענפים מתקדמים טכנולוגית כמו כרייה, אלקטרוניקה ומכונות התכווצו. בולטת במיוחד ירידה של כ-20% בתפוקת ענפי הפארמה מאז השיא ב-2006.

החדשות הטובות הן שבארה"ב סבורים כי 2021 יכולה להיות שנת מפנה. קובעי המדיניות בוושינגטון לא נותרו אדישים למגמה. הנשיא לשעבר טראמפ וכעת הנשיא החדש ביידן התגייסו להחזיר ל-Main Street את הכתר האבוד. הדרך לשם, מבחינתם, עוברת דרך reshoring.

טראמפ האמין כי הפחתת שיעורי מס החברות ודה-רגולציה יסייעו להשקעות מקומיות, ושמכסים יקטינו את היבוא. ביידן מאמין בהשקעה במחקר ופיתוח, בתקציבים לשיפור התשתיות הפיזיות ובעידוד רכישת תוצרת מקומית על-ידי הצרכנים.

בינואר 2021 חתם ביידן על צו נשיאותי המורה להגדיל את הרכישות הממשלתיות מהתעשיינים המקומיים. ממשלת ארה"ב היא הקונה העולמית הגדולה ביותר של מוצרים ושירותים. הוצאותיה מסתכמות בכ-600 מיליארד דולר לשנה, ולפיכך, מטרת הממשל היא למנף את הכוח העצום הזה לחיזוק התעשייה המקומית.

ביידן הדגיש כי הקמפיין שמעודד רכישת מוצרים אמריקאיים אומנם אינו חדש - הוא הרי התחיל בתקופת קודמו בתפקיד - אך בכוונתו לוודא שהתוכניות האלו נאכפות ומפוקחות. ביידן הצהיר בנאומו, כי לא ייתן לגלובליזציה ולאוטומציה לגזול משרות מהעם האמריקאי.

הזדמנות מצוינת לשדרוג טכנולוגי

אולי חשוב יותר, בתעשייה היום מאמינים כי 2021 יכולה להיות הזדמנות מצוינת לשדרוג טכנולוגי, לאחר שקרוב ל-40 מיליון בני אדם נפלטו משוק העבודה (בעיקר מענפי השירותים). ניתן יהיה להכשיר את חלקם לפחות למשרות תעשייתיות שדורשות מיומנויות טכנולוגיות.

שילוב של טכנולוגיה מתקדמת בתהליכי הייצור יקטין את הצורך בעובדים לא מיומנים, ובכך ניתן יהיה להמשיך ולשלם שכר גבוה לעובדים מיומנים, מבלי שרווחיות החברות והתחרותיות שלהן ייפגעו. כדי שזה יקרה, על התעשיינים להתחיל במשחק "ההתקפה" - להשקיע במפעלים ובפיתוח המוצרים. התקדמות בתחומי הבינה המלאכותית, ביג-דאטה, ענן, צפויה לאפשר להם כניסה לעידן חדש. דיגיטציה כבר שינתה את עולם הצרכנים, ועכשיו הגיע תורה לשנות את עולם היצרנים.

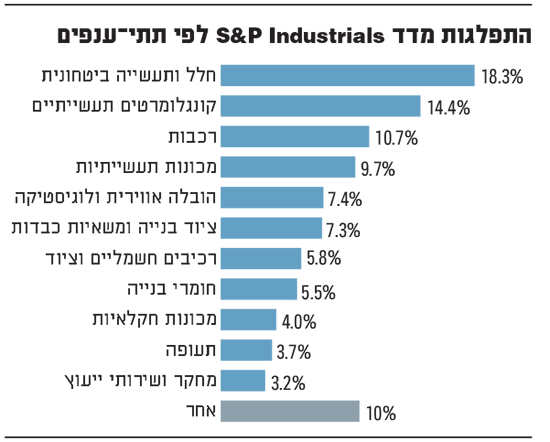

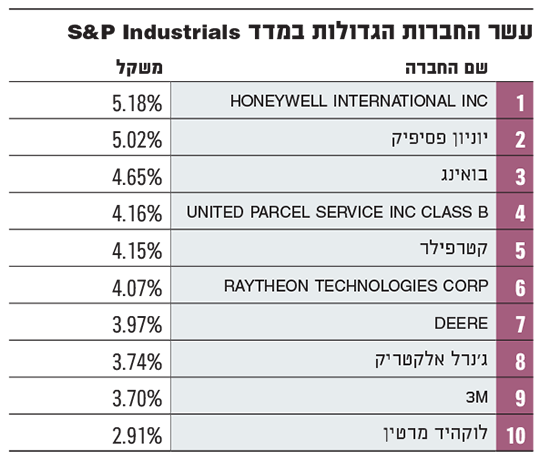

ניתן להשקיע ביצרניות האמריקאיות באמצעות מדד S&P Industrials Index - זהו אחד מ-11 הענפים של מדד S&P 500, והוא מכיל נכון למועד כתיבת שורות אלו 74 חברות. ענף התעשייה אינו קבוצה הומוגנית; הוא מורכב משלל של תתי-ענפים שמשתקפים במדד. כ-18% ממנו מהווה תעשיית החלל והתעשייה הביטחונית, כ-14% תאגידים תעשייתים מובילים, כ-11% יצרניות הרכבות, כ-10% יצרניות ציוד תעשייתי, וענקיות ההובלה האווירית כ-7%.

הכותבת היא מנהלת מחלקת מחקר מדדים בקסם מדדים מקבוצת אקסלנס. לחברות מקבוצת אקסלנס ולמחזיקיהן יש עניין אישי בנושאים המוצגים לעיל. המידע האמור הוא למטרות מידע בלבד, ואין לראות בו הצעה או ייעוץ לרכישה ו/או מכירה של ניירות ערך. אין לראות באמור ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.