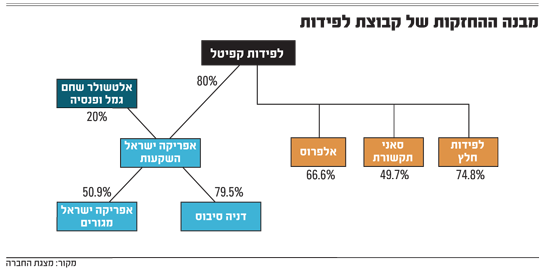

קבוצת לפידות קפיטל, שבשליטת יעקב (לוקסי) לוקסנבורג, פרסמה השבוע מצגת למשקיעים לסיכום עשרים שנות פעילות. בתקופה זו רשמה חברת ההשקעות צמיחה רציפה בהון העצמי, שכבר עומד על כמיליארד שקל, חילקה דיבידנדים והשיגה תשואה שנתית ממוצעת להון של כ-17%.

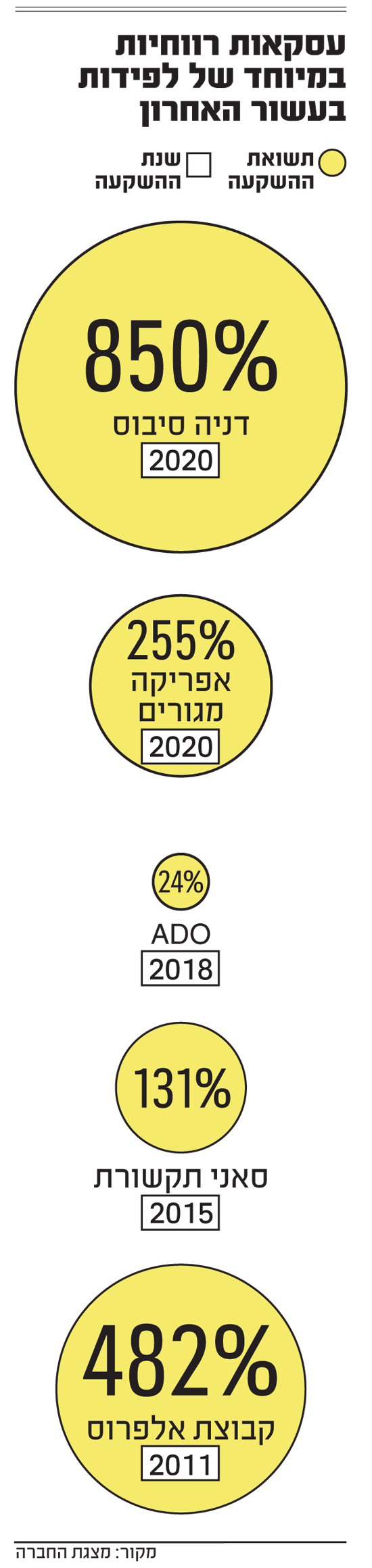

לפידות, שהחלה את דרכה ב-1959 כחברה ממשלתית לחיפושי הפקת נפט, הפכה תחת ידיו של לוקסי (המחזיק ב-83% ממניות החברה) לחברת השקעות הפועלת בעיקר בתחומי הנדל"ן והמסחר, ונסחרת בשווי שוק של 1.85 מיליארד שקל - לאחר שהניבה תשואה פנומנלית של 840% למשקיעים בעשור אחרון.

רשימת ההשקעות שביצעה לפידות תחת לוקסי, הפיננסייר הוותיק, הניבו לה תשואות של עשרות ומאות אחוזים, ורווחים של עשרות מיליוני שקלים באלו שמומשו על ידה. בין השקעותיה המוצלחות ניתן למנות את יבואנית הסלולר סאני תקשורת ואת קבוצת הסחר הבינלאומי אלפרוס.

"תמרורי האזהרה היו שם"

עם זאת, גולת הכותרת של מפעלות לפידות היא ללא ספק ההשתלטות המוצלחת על אפריקה ישראל, בדרך של הסדר חוב, שהסתיימה בינואר 2020. על פי המצגת, רכישה זו כבר הניבה ללפידות תשואה של יותר מ-400% ורווח "על הנייר" (לפני מס) של כמעט 2 מיליארד שקל.

במועד השלמת ההסדר, ולאחר שבמהלכו כבר מכרה חלק ניכר מנכסיה למשקיעים שונים, החזיקה אפריקה ישראל בבעלות מלאה על קבלנית הבנייה דניה סיבוס, שהחזיקה בעצמה את מניות השליטה ביזמית הבנייה למגורים אפריקה מגורים. בנוסף, כללה העסקה גם קרקעות בסביון שהחזיקה אפריקה ישראל וכמובן את ההפסדים הצבורים שנותרו מתקופת בעל השליטה הקודם לב לבייב.

את עיקר התשואה הניבה ללפידות דניה סיבוס, שתומחרה ברכישה בשווי של כמה מאות מיליוני שקלים והונפקה בפברואר השנה לפי שווי של 1.65 מיליארד שקל לפני הכסף. לדברי אריק שפיר, סגן יו"ר לפידות קפיטל, "כשבאנו לרכוש את דניה סיבוס, הרוב אמרו לנו לא. תמרורי האזהרה היו שם. גם התחום הקשה, גם ההיסטוריה, אבל אנחנו דווקא חשבנו אחרת. משהו באקסל הראה לנו שהפוטנציאל הכי משמעותי נמצא בדניה".

ולא פחדתם מהפסדי ענק אפשריים מכל מיני פרויקטים, כמו שקרה לדניה בעבר?

"לא פחדנו, בחנו את הדברים לעומקם. בסוף זה עניין של להבין מאיפה זה בא. ואם מסתכלים על ההיסטוריה, אז דניה סבלה מהפסדי ענק בפרויקטים ייחודיים ומיוחדים, שנעשו בפעם הראשונה, כמו למשל פרויקט בניית שדה התעופה בתמנע, או פרויקט הקו האדום של הרכבת הקלה בתל אביב.

"שדות תעופה בישראל לא בנו קודם לכן והקו האדום הוא קו ראשון ובתולי, שכלל הזזת תשתיות במרכז תל אביב ושיתוף פעולה עם חברות סיניות. אז אם אני יודע להבין מאיפה הגיעו ההפסדים הללו ובפעמים הבאות אני אלמד מהניסיון או שפשוט לא אהיה שם יותר, אז אפשר להרגיש באופן יחסי על קרקע בטוחה.

"ככה שכאשר נכנסנו לעומקו של צבר ההזמנות של דניה, הבנו ש-50% ממנו הוא בנייה למגורים, שזה תחום שמעניק את הוודאות הכי גבוהה בנוגע לסיום הפרויקט. גם מזמיני העבודה בתחום המגורים הם ברובם מזמינים פרטיים, כלומר, שהשיח איתם הוא לעיתים קל יותר מאשר השיח מול המדינה. אז כשר צבר ההזמנות עומד על 10 מיליארד שקל, ומכוונים לכך ש-50% ממנו יהיה בנייה למגורים, מקבלים ודאות גבוהה בנוגע לשורה התחתונה".

"התייעלות תפעולית ופיננסית"

הסדר החוב השני של אפריקה ישראל החל במאי 2016 והסתיים בינואר 2020. במהלך אותן שנים נהגו גורמים שעסקו בהסדר - מחזיקי אג"ח גדולים, חתמים וגם משקיעים שונים שביקשו לבחון את רכישתה של אפריקה - לדבר על "החור השחור" שמהווה דניה סיבוס, כאשר שווי החברה הוערך בטווח רחב של בין כמה עשרות לכמה מאות מיליוני שקלים.

במסגרת הסדר החוב של אפריקה ישראל, רכשו לפידות (80%) ושותפתה לעסקה, אלטשולר שחם גמל ופנסיה, את מלוא הבעלות המלאה בדניה והחזקה ב-56% ממניות אפריקה מגורים תמורת 876 מיליון שקל - תמורה ששיקפה לדניה שווי של פחות מחצי מיליארד שקל. בהנפקה לציבור, שבוצעה שנה בלבד לאחר מכן, תומחרה דניה בשווי של 1.65 מיליארד שקל לפני הכסף (או 1.8 מיליארד שקל אחריו) - שווי שהמשיך לטפס מאז עד ל-2.4 מיליארד שקל כיום.

שפיר, 52, לשעבר רואה חשבון בכיר, שהצטרף להנהלת לפידות לפני כשנה וחצי לבקשתו של לוקסי, טוען כי "זה בעצם הפוטנציאל שזיהינו בדניה ובסופו של דבר הוכחנו את זה בזמן קצר. אפילו עשינו אקסלרציה לתוכנית ההנפקה בגלל דרישות השוק. תוכנית העבודה שלנו הייתה להנפיק במועד יותר מאוחר, כי רצינו להשביח ולהראות לשוק, כדי שיקבל ביטחון, שדניה עומדת על קצב רווחיות נקיה של 120-140 מיליון שקל בשנה. הגענו לזה עכשיו ובשנה הבאה אני מאמין שיהיה יותר טוב.

"בסוף יש כאן חברה סולידית, מנוהלת, עם צבר של 10 מיליארד שקל, תמהיל נכון של הצבר ועם שמרנות מאוד טובה בניהול הפיננסי. שים ליד זה התייעלות תפעולית, אבל עוד יותר מזה התייעלות הפיננסית".

תסביר.

"לפני שרכשנו אותה, דניה לא הייתה בדיוק יקירת הבנקים. היא הייתה חברה ללא גרעין שליטה, ולכן לא היה לבנקים ממי להיפרע כשצריך. דניה שילמה אז לבנקים עמלות על ערבויות ביצוע בגובה של פי שניים ממה שהיה מקובל בשוק בגלל שתמחור הסיכון שלה היה שונה.

"אז באנו, עשינו תוכנית סדורה עם כל הבנקים וחברות הביטוח והורדנו את העלויות הללו בחצי. עבור חברה כמו דניה, עם ערבויות של 1.2 מיליארד שקל, מדובר על חיסכון של 10 מיליון שקל נקי בשנה. ואת הדברים הללו השוק יודע לתמחר. ולמרות זאת אני חושב שהפוטנציאל עדיין לא מומש. חובת ההוכחה היא על דניה ועלינו".

מה התוכניות העתידיות לדניה? תשאירו אותה רק בתחום בו היא פועלת או שתרחיבו אותה לתחומים נוספים?

"החזון של דניה מחולק לטווח הקצר ולטווח הארוך. עוד לפני כניסתנו, דניה התחילה להשקיע בשלושה וקטורים, שהם מעבר לפעילות הקבלנות שלה. וקטור אחד זה תחום התעשייה, שכולל את מפעל סיבוס רימון ואת התחום הזה נמשיך לפתח כי הרווחיות הגולמית שלו היא טובה.

"חלק אחר הוא תחום המערכות, (מיזוג, כיבוי אש וכדומה), אליו נכנסה דניה לפני שלוש שנים וגם הוא צומח עם רווחיות משמעותית. התחום השלישי הוא של ייזום פרויקטים. במסגרת הליך ההנפקה הפרדנו את מדניה סיבוס את אפריקה מגורים (שהייתה חברה בת), בהתאם לדרישות חוק הריכוזיות.

"במקביל, יצרנו תיחום פעילות בין שתי החברות ויצרנו בכך גמישות לדניה סיבוס להיכנס לתחום היזמות. דניה למשל תוכל ליזום פרויקטים נדל"ניים מחוץ לישראל, ובישראל היא תוכל ליזום פרויקטים שאינם למגורים, כי אפריקה מגורים לא יוזמת כאלו פרויקטים.

"בתחום המגורים בישראל, יש לנו מנגנון מאוד ברור. ישנם למשל פרויקטים שבהם היזמים מבקשים מהקבלן המבצע להיכנס לשותפות בייזום הפרויקט בשביל זהות האינטרסים והטיפול העתידי בדיירים. עד כה לא יכולנו לקבל את זה, אבל אחרי ההפרדה בין החברות, תחום זה הוא אחד המקומות של דניה להתרחב בהם, ובטח כשיש לה הון עצמי של כ-600 מיליון שקל, יותר מ-600 מיליון שקל במזומן ואין לה חובות. אלו הדברים שאמורים להקפיץ את דניה. שמנו לנו יעד לחמש שנים להגיע לרווח נקי בקצב שנתי של 200 מיליון שקל ויותר. אין סיבה שהיא לא תגיע לשם, אבל חובת ההוכחה היא עלינו".

החברות היו תאומות סיאמיות

עסקת בעלי העניין, שבמסגרתה דניה הפכה להיות בעלת השליטה באפריקה מגורים, נועדה בזמנו להזרים כסף לאפריקה ישראל. אבל בשנים שלאחר מכן אמרו בכירים בקבוצה שאי אפשר להפריד יותר בין שתי החברות, שהן הפכו ל"תאומות סיאמיות".

והנה באתם ותוך שנה השלמתם את ההפרדה, איך בדיוק עשיתם את זה וכמה קשה זה היה?

"שום דבר הוא לא קל. עיקר המכשולים היו בירוקרטיים, אבל אחת המשימות הראשונות שהיו לנו היא ההנפקה של דניה, ובשביל לעשות את ההנפקה היו פעולות שצריך להסדיר אותן. היה ברור לנו שעסקית זה גם נכון. זה משטח את הפירמידה. אחת הירושות הטובות שלב לבייב השאיר לנו זה הפסדי מס מאוד משמעותיים בחברת אפריקה ישראל. אז אני יודע לעשות אופטימיזציה של המס בעתיד במימוש של החזקות כאלה ואחרות. ככה שהיה ברור לנו מאוד שזה המבנה שצריך להיות, והיא צריך לפעול כדי להוציא אותו אל הפועל.

ברכישה של אפריקה ישראל לקחתם כשותפה את אלטשולר שחם גמל ופנסיה שרכשה (באמצעות כספי העמיתים) 20% מהמניות. איך ולמה צירפתם אותם?

"לוקסי וגלעד אלטשולר מכירים הרבה מאוד שנים, וצירפנו אותם כי ידענו שמדובר בעסקה טובה. אחת הסיבות מן הסתם, היא האופי של חברת לפידות, שלכל אורך השנים ביצעה את הרכישות שלה עם מינוף מאוד נמוך. זה האופי של לוקסי וזה האופי של לפידות. לא ממנפים את עצמנו למוות, אלא להיפך. חלק מהסיבה להכנסת אלטשולר שחם כשותף היא כדי שלא נצטרך להיכנס למקומות שאנחנו לא רוצים. אבל אני חושב שלגוף כמו אלטשולר שחם יש ערך מוסף משמעותי, בטח בשוק ההון. יש להם פרספקטיבה עסקית לעזור ולתמוך. הם שותפים נהדרים".

לא קונה מכל הבא ליד

מעבר לאפריקה ישראל, איפה נמצא היום הפוקוס של לפידות?

"בסופו של דבר, אם מסתכלים פה על עשרים השנים האחרונות, העסקאות נעשו די בפינצטה. זו לא קבוצה שרצה וקונה מכל הבא ליד. היא יודעת לזהות סיטואציה, ותמיד עם חברות שיש להן גם שגרה ניהולית והן גם ממותגות בצורה כזאת או אחרת. אפריקה מגורים היא מותג ודניה סיבוס היא מותג וסמסונג היא מותג (לפידות שולטת כאמור בחברת סאני תקשורת, יבואנית הטלפונים הסלולארים של סמסונג מובייל, ע"כ). אם יש את השילוב הזה ויש אורך רוח, אז אפשר להביא את הסינרגיה הרוחבית של הקבוצה לחסכונות דרך התייעלות ניהולית ופיננסית לכל רוחב הקבוצה.

"עד היום לפידות תמיד הייתה בכותרות רק בתקופה של עסקאות, אך פחות באופן שוטף, וזה משהו שאנחנו פועלים לשנות אותו, כדי לשקף לשוק מה שקורה בחברה. אם לפידות נסחרת כיום לפי שווי של 1.8 מיליארד שקל, אז שווי השוק המצרפי של הנכסים שלה (נטו) עומד על כ-3 מיליארד שקל וזה האתגר שלנו לשקף את זה לשוק".

כדוגמה, הוא מציין את הפוטנציאל הנדל"ני הקיים בקבוצה, הן בקרקעות שנרכשו במסגרת עסקת אפריקה ישראל והן בבניין המשרדים הישן שבבעלות לפידות ברמת אביב, שכבר היום ניתן להרוס אותו ולהכפיל את גובהו (וזאת עוד לפני היתרים מיוחדים לניוד זכויות בנייה שיכולים להעלות את גובהו עוד יותר).

לפידות והחברות הבנות מחזיקות כיום בשלוש חטיבות קרקע (כולל בניין המשרדים הישן), ששוות כיום כ-300 מיליון שקל פי דוח שפרסם בית ההשקעות לידר שוקי הון. אחת מהן בכניסה לסביון לבניית 25 קוטג'ים בתוספת 4,000 מ"ר שטחי מסחר ודיור מוגן.

לדברי שפיר, "היום יש לנו חברת יזמות (אפריקה מגורים, ע"כ) ויש לנו גם אפשרות לבצע (באמצעות דניה סיבוס, ע"כ) ויש לנו רעב להציף ערך, ולכן בשנים הקרובות זה יקרה. הדיסקאונט פה הוא עמוק גם כי המשקיעים לא תמיד רואים את כל התמונה. החברה הזאת צריכה לעשות רווח נקי לבעלי המניות של 160 מיליון שקל בשנה, ואני צנוע.

"יש כאן עקביות לצורך העניין של עשייה וזיהוי הזדמנויות. לפעמים אלו דברים פחות טריוויאליים, כמו העסקה שביצענו לרכישת מניות חברת הנדל"ן ADO (שמומשו ברווח מהיר של עשרות מיליוני שקלים, ע"כ) ולפעמים זאת העבודה הסיזיפית של לקנות חברות כמו סאני, אפריקה מגורים ודניה, לנהל אותן ולהשביח אותן".

"לוקסי הוא בהחלט הרוח החיה בלפידות, וטוב שכך"

כשהוא נדרש לתרומתו של בעל השליטה בלפידות ויו"ר החברה יעקב לוקסנבורג (לוקסי), אומר שפיר כי "לוקסי הוא דמות דומיננטית, שיודעת לזהות הזדמנות ולנהל את המהלך בצורה נבונה. אני מכיר אותו עשרים שנה והצטרפתי אליו כשהפעילות בעצם התרחבה וגדלה, ומוטת השליטה היא הרבה יותר רחבה.

"לפידות של לפני אפריקה היא לא הלפידות שאחרי אפריקה. ואז, באמת החלוקה בינינו היא מאוד ברורה. לוקסי ממשיך לנסות ולזהות הזדמנויות. הוא בהחלט הרוח החיה שמאחורי המקום הזה, וטוב שכך".

והוא זה שזיהה את הפוטנציאל באפריקה?

"הוא לגמרי זה שזיהה את הפוטנציאל באפריקה ועוד יותר מזה בדניה. אנחנו הסתובבנו בגופים פיננסיים, הסתובבנו אצל מזמיני עבודה, ואצל רובם הפידבקים היו מצוינים בנוגע לביצוע. בנקים מן הסתם הם מאוד שמרניים, ושמענו את החששות. הסתכלנו גם על שאר הדברים, ובסוף אמרנו, שכנראה שהסיכון לקנות את כל החבילה שקנינו הוא יחסית נמוך".

אם מישהו אחר היה זוכה באפריקה ישראל במקומכם, הוא גם היה מגיע לתוצאות דומות שנה לאחר מכן?

"אני לא יודע להתייחס לאחרים. אני יודע שהמשנה שלנו הייתה מאוד ברורה, גם לגבי דניה וגם לגבי ההפרדה בינה ובין אפריקה מגורים, שגם בה זיהינו את הפוטנציאל.

ומה עכשיו? עובדים כבר על העסקה הבאה?

"כל הזמן עובדים על הדבר הבא, אבל גם בתוך הקבוצה אנחנו עובדים מאוד אינטנסיבי עם החברות, כדי לממש את הפוטנציאל שלהן".

יש הזדמנויות גם במציאות הנוכחית, של רמות שווי גבוהות של החברות?

"הזדמנויות נוצרות מסיטואציות כאלה ואחרות. אז גם בשוק של היום אפשר לנסות ולמצוא הזדמנויות. פז קיבלה לאחרונה הצעות שונות, פסגות נמכרה, יש חברות ביטוח שעשויות להחליף ידיים, אז יכולות להיות הזדמנויות גם בשוק כזה.

"המוטו שלנו הוא שאנחנו תמיד מסתכלים על עסקאות, ושואלים את עצמנו מה יקרה ללפידות אם העסקה לא תצליח. אם זה משהו שיכול לזעזע, לא תהיה עסקה גם אם היא אולי טובה".