משבר הקורונה לא השפיע לרעה על חברות המימון חוץ בנקאי, ואף היטיב עימן. ההתנהגות שלהן הייתה שונה משאר חברות הפיננסים: לאחר תקופה מסוימת שהן פעלו כדי לטייב את תיקי האשראי, רוב החברות בענף השיגו צמיחה מרשימה שנבעה מגידול בצרכי המימון של העסקים והקשחת תנאי החיתום ע"י הבנקים לעסקים קטנים ובינוניים. ויחד איתו הכסף זרם פנימה לחברות, הן באמצעות חוב והן ע"י השקעה במניות החברות.

השאלה הגדולה שנותרה היא כיצד העסקים יחזירו את ההלוואות, כפונקציה של היציאה מהמשבר הכלכלי. בתקופה האחרונה אנו עדים לגידול בבקשות להסדרים ופשיטת רגל במשק וזה כמובן עשוי להשפיע על חלק מהחברות בענף בשנה הקרובה". כך אומר איתי נברה, סמנכ"ל וראש תחום מוסדות פיננסים בחברת הדירוג מידרוג, בראיון לגלובס.

לדבריו, "משבר הקורונה והאמצעים למגרו הובילו להאטה בפעילות הכלכלית ולאור זאת נצפתה שחיקה באיכות הנכסים בחברות בענף ברבעון השני אשתקד. יחד עם זאת, לאור הפעולות שהחברות ביצעו על מנת לטייב את תיק הלקוחות ולהקטין את הסיכון, השחיקה הייתה ממותנת. נצפתה עלייה בדחיות תשלומים, פריסות והסדרים של הלקוחות והעסקים הקטנים והבינוניים. נעשו תהליכי ניהול סיכונים מוגברים, שכללו שמירה על נזילות, הקטנת המינוף ולפחות בחלק מהחברות עיבוי של בטוחות אל מול מתן אשראי. חברות בענף עצרו מתן אשראי ללקוחות בשיא המשבר וטייבו את הלקוחות בתיק האשראי, אל מול הורדת הסיכון בתיק האשראי".

זה ענף שלא חווה משבר כלכלי, ניתן להגיד כי לאור ההתנהגות של החברות בענף הוא צמח וקיבל יותר לגיטימציה?

"חברות המימון החוץ בנקאי התנהגו באחריות, הן עשו מספר צעדים על מנת להקטין את הסיכונים: הקטינו את תיק האשראי שלהן (ראינו את זה בהערכות של 20%-30%), הגבירו את תהליכי ניהול הסיכונים שכללו שמירה על נזילות והקטנת המינוף, טייבו את תיק האשראי שלהן לצד עיבוי של בטוחות אל מול מתן אשראי. המח"מ הממוצע היה 3 חודשים וכתוצאה מכך יכולת התאמת הסיכון גמישה מאוד. בנוסף, הן צמצמו חשיפות לתחומים שנפגעו יותר ממשבר הקורונה כדוגמת תחום התיירות והמלונאות. אחת החוזקות של החברות בענף במשבר הנוכחי היא החשיפה שלהן לענף נדל"ן ותשתיות, שלא נפגע במהלך המשבר הנוכחי ובמקרים מסוימים אף התרחב בפעילותו".

"חלק מהחברות בענף גייסו הון עוד לפני המשבר והתחמשו בנזילות ובכך שמרו על נזילות גבוהה וזה מה שראינו ברבעון השני של שנת 2020, נקטו אמצעי זהירות. ברבעון השלישי שמרו על יציבות ומהרבעון הרביעי התחילה צמיחה משמעותית בתיקים שלהן. גם בניהול סיכונים החברות הראו יכולות טובות, לא ראינו נזקים משמעותיים. הדבר הנוסף שהחברות בענף הבינו הוא את הצורך לגוון את מקורות ההכנסה. יש מגוון חברות בתחום מימון החוץ בנקאי, כאשר הפעילות המסורתית היא ניכיון צ'קים. בתקופה האחרונה ראינו התרחבות החברות לפעילות של הלוואות סולו מגובות רכבים ונדל"ן. רובן דרשו בטוחות ויש חברות שהגיעו לענף התשלומים, נתנו מענה לשוק הסליקה. דוגמה לכך ראינו בגמא, שהגיעה לשוק ההון לאחרונה ולה מגוון רחב של קווי הכנסות".

לדבריו, "חברות קטנות שהיו עם תיקים של עשרות מילוני שקלים צמחו ברבעון הרביעי של 2020 מאוד יפה והגיעו להיקפי תיק אשראי של כ-200 מיליון שקל. רואים את גודל החברות לאחר הקורונה, הן התאימו את עצמם לשוק. היה גידול בצרכי המימון שלהן, הן לא היו ממונפות ועם מאזן מאוד נמוך, התשואה להון יפה והמרווח הפיננסי מאוד גבוה - ולכן שוק ההון אוהב אותן".

"התנהגות מאוד חכמה"

אפשר להגיד שהצמיחה של החברות נובעת בין השאר מהקשחת התנאים של הבנקים בתקופת המשבר?

"הבנקים הקשיחו את מדיניות החיתום שלהם כלפי העסקים הקטנים בתקופת המשבר, הם לא רצו לקחת סיכון. בהתחלה, ההלוואות היו בערבות מדינה אבל לאחר מכן הבנקים לקחו צעד אחורה. חברות האשראי החוץ בנקאי זיהו את הפוטנציאל והגדילו את התיקים. ההתנהגות שלהן מול לקוחותיהם הייתה מאוד חכמה. הן התיישרו עם מה שבנק ישראל הנחה את הבנקים בשיא המשבר לגבי פריסת חובות ואפשרו ללקוחות לבצע פריסות, זה הגיע גם מתוך אינטרס של החברות בענף כדי להגדיל את הסיכוי לפגוש את הכסף ולתת שירות טוב ללקוחותיהם. וידעו למנף את זה. מה שיצר צמיחה מרשימה בחברות הקטנות והגדולות".

לדבריו, "דבר נוסף שראינו זה כי שוק ההון היה פתוח אל החברות האלה, בהיבט של ההון והחוב. גופים מוסדיים התחילו להשקיע בהן כאשר היום למרבית הגופים המוסדיים ישנה החזקה בחברות הללו, בנק לאומי ביצע לאחרונה השקעה באורשיי ויש לו אופציה לקנות שליטה בהמשך. בשנים האחרונות הענף הזה התפתח מאד והן קיבלו לגיטימציה אצל המוסדיים ובשוק. כניסה של משקיעים אלו לחברות הללו משפרת את הממשל התאגידי שלהם ואת ההתנהלות שלהם מול שוק ההון. דבר נוסף שראינו זה מנהלים בכירים בשוק המתמנים בחברות הללו לתפקידים בכירים. בנוסף, ראינו את המערכת הבנקאית מגדילה את האשראי למרבית החברות בענף ויחד עם זאת מוזילה את עלות המקורות המימון. לדעתי הדבר נובע מכך שהבנקים מבינים את ההתמחות של החברות בענף בחיתום ובמתן אשראי לעסקים קטנים ובינוניים והם מעדיפים להיות בשוק הזה על ידי מימון והשקעה בחברות המימון החוץ בנקאי".

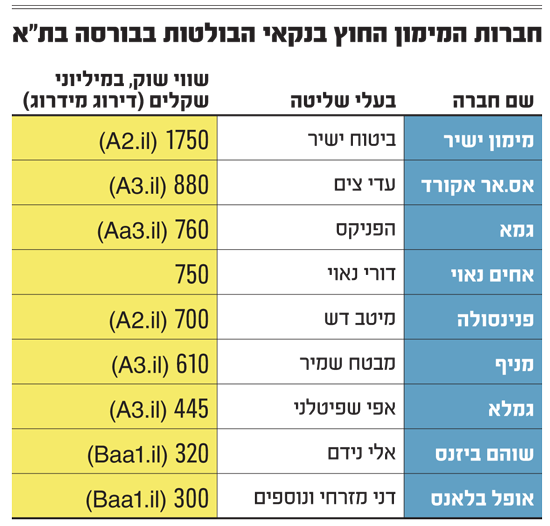

ענף המימון החוץ בנקאי בבורסה הלך והתרחב בשנים האחרונות, כשכמעט בכל חברה מעורב כיום משקיע מוסדי גדול. בענף יש מספר חברות גדולות - נאוי, אס.אר. אקורד ופנינסולה - ועוד 11-12 חברות קטנות יותר. אם בעבר היה הענף מזוהה כמעט אך ורק עם תחום ניכיון הצ'קים הרי שכיום תחומי הפעילות של החברות מגוונים הרבה יותר ומתחילת 2021 הצטרפו לבורסה עוד חמש חברות הפועלות בתחום (מיכמן, גיבוי, גמלא הראל, בול ובלנדר) ויש עוד כמה חברות שנמצאות בתהליכי הנפקה.

יש הרבה חברות בענף שצמחו, התחרות הגואה לא תפגע בהן?

"התחרות הגדולה לצד הצמיחה הביאה לירידה בשיעור הריבית שהן לוקחות על הלוואות, בממוצע, וגם בשיעור הרווחיות. מה שבעיקר מטריד הוא מצב המאקרו ואיכות הנכסים. קשה להציג צמיחה בשוק האשראי מכיוון שאין חברה שיש לה יתרון תחרותי מהשאר, כולן פועלות באותם תחומים פחות או יותר כאשר מרבית ההכנסות מגיעות מניכיון צ'קים, והלוואות לענף הנדל"ן. מי שייתן את המחיר והשירות הכי טוב יציג צמיחה. נושא השירות מאוד חשוב - עסק קטן שיפנה לקבל הלוואה מהבנק יסיים את התהליך תוך שלושה שבועות במקרה הטוב, מחברת אשראי חוץ בנקאי זה תוך מספר ימים בודדים. אמנם אחוזי הריבית גבוהים יותר, אך לעסקים הקטנים והבינוניים זה עדיין משתלם".

הדירוג נמוך יותר לחברות ש"אוהבות סיכון"?

"הדירוג הוא מכלול של מספר דברים: מעמדן העסקי של החברות, רווחיות החברות, מדיניות נזילות ובכך שמירה על נזילות מספקת, מינוף החברה. פרמטרים נוספים שאנו שמים דגש עליהם הם איכות נכסים, ניהול סיכונים וגודל החברה, פרופיל הסיכון שבו פועלות החברות, ריכוזיות החברות למספר לקוחות או לענף מסוים. בנוסף לשוק הזה יש חשיפה למימון נדל"ן ותשתיות. יש צריכת אשראי משמעותית והמימון נוטה לשם. ענף התיירות מתקשה לקבל אשראי, מאחר והם הראשונים להסגר בתקופה זו. בנוסף, המימון בענף נדל"ן ותשתיות מאופיין במתן בטוחה וכחלק ממודל העסקי וניהול הסיכונים של החברות זה היכולת שלהם והידע שלהם לממש את הבטוחה בעת הצורך".

אחרי שדיברנו על אי הוודאות וההצלחה של החברות האלו, האם שוק המימון החוץ בנקאי ימשיך ויתרחב באותו קצב בשנים הבאות?

"הבנקים עדיין שולטים בסך האשראי מבחינת המשק, הרבה מעל 90%, ולכן לחברות יש עדיין לאן לצמוח. מבחינת איכות הנכסים, אנו מצפים שהיא תחזור לרמות של לפני המשבר. כל עוד יש ביקושים לאשראי מצד עסקים קטנים ובינוניים החברות יודעות לצמוח גם דרך המערכת הבנקאית, שוק ההון ונותני אשראי נוספים, לחברות האלו יש עוד אוקיינוס של אפשרויות. כולם רוצים לגוון את מקורות המימון שלהם גם אם זה שוחק במעט את הרווחיות. כשהבנקים הקשיחו את מדיניות החיתום שלהם, הרבה עסקים קטנים ובינוניים מצאו את עצמם עם צרכי מימון שלא נענים על די המערכת בנקאית. לכן לדעתי הבנקים החליטו לממן את חברות האשראי במקום להשקיע תשומות בחיתום העסקים האלו, וככה זה מאפשר לחברות המימון החוץ הבנקאי לממן את העסקים הקטנים והבינונים בעקיפין.

"גם ברבעון הקשה שמרבית שוק הפיננסים נשחק בהון החברות בענף המימון החוץ בנקאי ידעו להרוויח גם אם פחות. בהסתכלות קדימה, ברגע שהסקטור עבר את המשבר, אתה רואה שהוא הצליח לשרוד. זה מעודד כצפי לעתיד גם עבור העסקים הקטנים, הם יודעים היום שיש חברות לגיטימיות שהם יכולים להתממן דרכן, שיש להם ערוץ מימון לגיטימי נוסף. פערי הריבית הם כאלו שמאפשרים לעסקים הקטנים והבינוניים לגוון את מקורות המימון".

יש חברה או שתיים שאתה יכול להצביע עליה כיותר אטרקטיבית למשקיעים?

"אין חברה ספציפית, אני כן יכול להצביע על כך שחברות שהבינו את המשמעות של להביא דירקטוריון איכותי עם הבנה פיננסית, הממשל התאגידי משתפר מאוד וגם איכות הניהול. זה מביא זווית אחרת של ניהול עם גב מוסדי בתוך החברות האלה. התהליכים יותר מסודרים, על ידי תהליכי ציות, וניהול סיכונים מחושב. ככל שזה יהיה רוחבי יותר, איכות הניהול תשתפר".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.