אחת מדרישות החובה ממנהלים בענף הרכב הישראלי היא היכולת להסתכל מעבר לפינה ולצפות את ההתפתחויות בשוק הרכב בארץ ובעולם בטווח של כמה רבעונים קדימה. התכונה הזו חיונית כשעל הכף נמצא תכנון מלאי בשווי עשרות עד מאות מיליוני דולרים בשנה וטעויות בחיזוי כבר הובילו בעבר לחוסר או עודף במלאי, החמצת טרנדים בענף הרכב ו/או הפסדי מימון כבדים.

זו משימה לא קלה גם בשנים שגרתיות וכיום, כאשר תעשיית הרכב עוברת שינוי עמוק וארוך טווח, שמלווה בזעזועי פוסט-קורונה בטווח הקצר, המשימה כמעט בלתי אפשרית. אופק החיזוי בענף מעורפל וסוער ולמרות, שהבעיה אינה אופיינית רק לישראל, אצלנו היא מוקצנת בשל משתנים מקומיים ייחודיים כמו מיסוי כבד, שמעמיק את התלות בשערי המטבע, המשקל הרב של ציי הרכב בסך הרכישות ועוד. לטובת התועים בערפל ננסה כאן להאיר כאן כמה מגורמי אי הוודאות הגדולים, שממתינים לשוק מעבר לפינה.

החשמליות: גל שעשוי להתנפץ

לפני שנתיים-שלוש סברו רבים, שהרכב החשמלי לא יצלח את מכשול השמרנות של לקוחות המיין-סטרים ושל ציי הרכב בישראל, שבלמו כבר לפני עשור את המאמצים של "בטר פלייס" להחדיר רכב חשמלי לשוק. אבל התחזיות האלה הופרכו בשנה האחרונה.

כרגע, הרכב החשמלי הוא "שיחת היום" בשוק הרכב החדש בישראל, לא מעט בזכות החדירה המהירה של טסלה והרעש התקשורתי העולמי הבלתי פוסק סביב הרכב החשמלי, ואפילו לקוחות "מכורי בנזין" שמרניים מתחילים לבחון אותו כאופציה קבילה כרכב שני או שלישי במשפחה. גם הממשלה מוסיפה להתלהבות הציבורית ומקצה תקציבים להאצת המעבר לרכב החשמלי. אמנם אפשרויות הטעינה המוגבלות עדיין מסננות לא מעט לקוחות, אבל פיתוי הבעלות על רכב חדש עם הוצאות שוטפות מזעריות ועלות שולית זניחה לקילומטר נסיעה, מושך רבים לפלח.

אבל גורם אי הוודאות לגבי עתיד הפלח החשמלי בישראל ברבעונים הקרובים עדיין גדול מאוד. הבעיה הראשונה היא שחוקי המשחק השיווקיים בפלח ההזה עדיין לא התייצבו והתוצאה היא תהליך "הכחדה שיווקית", שאופייני לפלחים צעירים: שחקנים חדשים, מכל העולם, נכנסים כל העת לשוק הרכב המקומי עם דגמים בעלי יחס מחיר/טווח/מפרט מפתה. אלה נהנים מתנופת מכירות קצרה ואז נתקלים במתחרה חדש עם יחס הרבה יותר אטרקטיבי שמשנה את חוקי המשחק. המתחרה החדש מחייב את השחקנים האחרים לחשב מסלול מחדש בכל הנוגע לתמחור ומלאים ולעיתים מאיים לדחוק אותם החוצה מהשוק.

רק בחודשים האחרונים ראינו כיצד איוניק 5 החשמלי של יונדאי לקח לקוחות פוטנציאליים מטסלה, כיצד סקודה "אנייאק" שהגיעה אחריו לקחה לקוחות מיונדאי ואילו המותג "גיאומטרי" של היצרנית הסינית "GEELY", שנכנס רק החודש, לוקח לקוחות מכולם עם יחס טווח-מחיר-אבזור שובר שוק. לא מן הנמנע שבשניים-שלושה הרבעונים הבאים נראה שוב את תהליך ה"חד-גדיא" השיווקי הזה חוזר על עצמו שוב ושוב והמשמעות היא הימור עסקי.

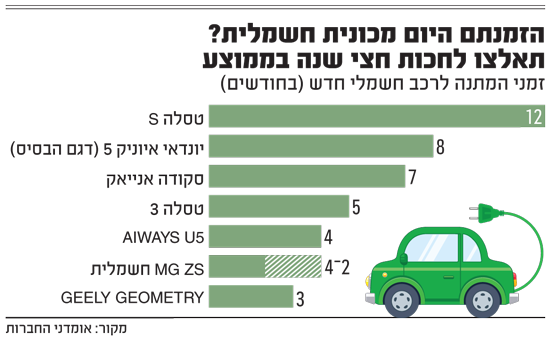

המכשול השני הוא מחסור עולמי ברכב, וברכב חשמלי בפרט, שהופך חלק משמעותי מהתחרות בפלח הזה בישראל לתחרות "על הנייר" ולא בטבלאות המכירות. לקוח פרטי, שירצה להזמין כיום רכב חשמלי חדש בישראל, יצטרך להמתין כיום ברוב המקרים בין ארבעה לשישה חודשים ויותר וזה עוד טוב. יש מקומות בעולם, כמו ארצות-הברית ובריטניה למשל, שבהם זמן ההמתנה לדגמי מפתח מגיע לשלושה רבעונים. ואת הביקוש הגואה לאלפי כלי רכב חשמליים מוזלים לציי הרכב בארץ אין כרגע בכלל מי שיכול לספק.

אי הוודאות הזו מטילה צל כבד על היכולת של פלח הרכב החשמלי לממש בשנה הבאה את הפוטנציאל הטמון בו, ואפילו ההסתערות של טסלה, שכבשה השנה 70% מהפלח, כבר מתחילה להיתקל במחסומים קשים של אספקה. יתר על כן הנאמנות למותג בפלח הזה עדיין נמוכה בישראל וסביר להניח, שעיכובים מתמשכים באספקה ידחפו לקוחות פוטנציאליים רבים בחזרה לדגמי בנזין או לדגמים היברידיים.

בינתיים היבואנים סופגים את ההתייקרויות

רגישות למחיר הייתה ונשארה הגורם השיווקי החזק ביותר שמאפיין את לקוחות הרכב בישראל. רוכשי רכב רבים מוכנים להוציא 40-50 אלף דולר על רכב משפחתי בסיסי חדש אבל ישברו עסקה בגלל התייקרות של 3,000 שקל או אי קבלת הנחה ישירה או עקיפה. גם מקבלי רכב הליסינג הצמודים רגישים למחיר מכיוון שכל עלייה במחירי המחירון הרשמיים מתגלגלת ישירות למס שווי השימוש החודשי שלהם.

לפיכך, כאשר בוחנים את תנודות המחירים בעשור האחרון - תמיד כלפי מעלה כמובן - של דגמי ה"מיין-סטרים" מגלים יציבות יחסית. פה ושם ראינו קפיצות מחיר שנתיות שוליות בטווח של 3%-5% (כלפי מעלה כמובן) בשל שינויים במס הירוק ובשל השקת דורות חדשים של דגמים קיימים עם מפרט משודרג. אבל הגרף הכללי נותר יציב.

אולם, ברבעונים הקרובים עתידים מחירי הרכב בישראל לעמוד בפני לחצים כבדים להעלאה משמעותית של מחירים, שמערפלת מאוד את אופק החיזוי של השוק. חלק מהלחץ נובע מנטייה של היצרנים לנצל את המצב של היצע נמוך וביקוש גבוה, ששורר בשוק, ולהעלות מחירים על פי מיטב המסורת הקפיטליסטית.

מהמט"ח ועד הסחורות: לחץ לעליות מחירים

סיבה אחרת, אובייקטיבית יותר, היא עליית מחירי התשומות של ייצור הרכב ובעיקר חומרי גלם חיוניים, שהתייקרו מתחילת השנה בעשרות אחוזים, מחירי האנרגיה ומחירי התובלה הימית. לנוכח המצב הזה "היחס המיוחד" שקיבלו היבואנים בארץ הולך ומתפוגג והמלאים מוקצים לדילרים במדינות עשירות, שמוכנים לשלם יותר כדי לקבל רכב בזמן סביר. אם מוסיפים לכך את העלאת מס הקניה הצפויה בתחילת 2022 בפלחים עתירי ביקוש, כמו מכוניות היברידיות ופלאג-אין, קיים לחץ כבד לגלגל את ההעלאות למחיר לצרכן בשיעור משמעותי מאוד ברבעונים הקרובים.

הבלם היחיד שמונע או לפחות ממתן את זינוק המחירים בשיעור דו ספרתי בפלחים רבים הוא שער השקל החזק ביחס למטבעות היבוא ובעיקר הדולר, שירד בכמעט 7% בשנה החולפת והאירו, שירד בכמעט 11%. בישראל, שבה המיסוי הכבד על רכב משמש כמכפיל כוח לשערי החליפין, המשמעות היא "שכבת שומן" גדולה, שמאפשרת ליבואנים לספוג את הלחצים.

אבל כמובן, שלבנות אסטרטגיה שיווקית ארוכת טווח על בסיס שערי מטבע, שגם מומחים מסכימים שאינם רציונליים, היא לא מהלך חכם. ואפילו עם שערי המטבע הנמוכים יוותרו, סכר המחיר עדיין עלול להיפרץ אם חוסר האיזון בין הביקוש להיצע יחריף ומחירי התשומות ימשיכו לזנק. הדוגמה הטובה ביותר לתהליך הזה היא טסלה, היצרן היחיד שפועל בישראל ללא תיווך של דילר, שמאז שנכנסה לארץ ברבעון הראשון השנה ייקרה את המחיר של טסלה 3 הבסיסית בכמעט 12% למרות התחזקות השקל. בקיצור, כל תחזית לרבעונים הקרובים היא ודאית כמו משחק רולטה בקזינו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.