יותר ויותר מחקרים וכתבות מתארים באחרונה אפקט הולך וגדל של השפעות פסיכולוגיות על משקיעים בשוק ההון, אשר פועלים מתוך רגש או סנטימנט. בניגוד לתפיסה הרווחת שלפיה משקיעים פועלים באופן רציונלי, מחקרים רבים מראים שהסנטימנט משפיע על החלטות קנייה ומכירה של המשקיעים, ומתנהג במתאם הפוך למחירי המניות.

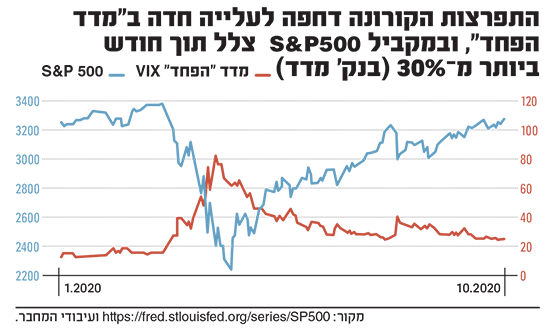

המשבר שנצפה בשוק המניות האמריקאי במהלך תקופת הקורונה, מבטא את המגמה באופן בולט: עם פרוץ דיווחים על התפשטות המגפה בעולם, ניכר סנטימנט שלילי שבא לידי ביטוי בעלייה חדה ב"מדד הפחד" (מדד המכונה VIX, המגלם את ציפיות המשקיעים לתנודתיות בתשואות המניות מתוך נתוני המסחר באופציות, ה-VIX המפורסם ביותר הוא זה המחושב על ידי בורסת שיקגו ביחס לאופציות על ה-S&P 500), ובמקביל מדד S&P500 צלל תוך חודש ביותר מ-30% (!).

בהמשך, עם צבירת העדויות על חומרתה ה"סבירה" יחסית של המגפה בשבועות העוקבים, החל מעבר הדרגתי מסנטימנט שלילי לחיובי (שמתבטא בירידה הדרגתית במדד הפחד), ושוק המניות החל לתקן את עצמו כלפי מעלה באופן הדרגתי. גם בשוק המניות בישראל, נציין, התיקון היה חד ומהיר באופן די מפתיע.

חוסר השקיפות במסחר עלול להרתיע

אפקט הסנטימנט שמדובר רבות בהקשר של שוקי ההון, אינו מתועד בשוקי איגרות החוב, ואין כיום בנמצא מדדים שימושיים שעוקבים אחרי סנטימנט המשקיעים בשוק זה. אחת הטענות המרכזיות של המצדדים בכך היא המבנה המשפטי של ההשקעה: היות שהשקעה באג"ח שקולה לרכישת זכויות נשייה של החברה, הרי שהיא בטוחה יותר עבור המשקיעים, ועל כן אין צורך לתעד מדדים שעוקבים אחר סנטימנט בשוק האג"ח. טענה אחרת גורסת כי השקעה באג"ח היא מורכבת יותר (ואף משעממת בהשוואה למסחר במניות), ודורשת מעורבות של משקיעים מתוחכמים יותר, אשר פחות מושפעים מתחושות רגשיות, וזהו ההסבר לכך שאפקט הסנטימנט בשוק זה הוא זניח.

אולם הסיבה האמיתית לכך היא עמוקה יותר. בעוד מניותיהן של חברות נסחרות בשווקים של מסחר רציף, ברוב המדינות המסחר באג"ח מתבצע בשוק ריכוזי המנוהל על ידי מתווך (dealer), שבו המשקיע נדרש לבצע פעולות רכישה ומכירה דרך טלפון או מייל, או בקצרה "מעבר לדלפק" - Over The Counter (OTC).

חוסר השקיפות של שווקים מסוג OTC אמנם מגביל את המידע עבור המשקיע ועשוי להרחיק את הציבור מהשקעה באג"ח; אך נפחי המסחר המשמעותיים באג"ח על ידי ציבור המשקיעים בעולם (בחלק מהמדינות אף גבוהים יותר משוק המניות), מעידים על עניין רב בהשקעה באפיק זה. מכאן גם ניתן להסיק שככל הנראה המסחר באג"ח מושפע מסנטימנט של ציבור המשקיעים, שהם כאמור בשר ודם.

גם הרגש משחק תפקיד בהשקעה

בהקשר זה, במחקר חדש שביצעתי בשיתוף עם פרופ' חיים קידר-לוי על שוק האג"ח הישראלי, אנו ממחישים כי אפקט הסנטימנט בשוק האג"ח המקומי - קיים גם קיים. בהתבסס על סדרה של מדדים שפותחו בשיתוף עם הקריה האקדמית אונו, ואשר עוקבים אחר אמון ציבור המשקיעים בהשקעה באג"ח ובמניות בבורסה בתל אביב, אנו מראים כי האפקט של סנטימנט המשקיעים בשוק אג"ח החברות מאופיין באופן דומה לאפקט שמתועד בשוק המניות. יתרה מכך, אנו מראים כי בתקופות זמן מסוימות גודל האפקט של סנטימנט המשקיעים על תשואתן של האג"ח הסחירות, אף גבוה מהאפקט שנצפה בשוק המניות.

ממצאים אלו מעידים, לראשונה, כי גם המשקיעים הפעילים בשוק האג"ח, אשר נחשבים מתוחכמים מאוד, למעשה מונעים מרגש, והחלטות ההשקעה שלהם מושפעות מסנטימנט חיובי או שלילי כלפי השוק. על כן, הטענות בדבר חוסר עניין, מחושבות המשקיעים בשוק, כמו גם אפקט סנטימנט זניח בשוק האג"ח, אינן נכונות.

בניגוד לתפיסה ולפיה השקעה באג"ח היא מתוחכמת משעממת, מסתבר כי ציבור המשקיעים בישראל תופס אותה כהשקעה יצרית, סוערת ומרגשת, באופן דומה להשקעה במניות. לפיכך, למשקיעים אלו מומלץ לעקוב אחר מדדים המשקפים סנטימנט בשוק האג"ח, אשר מספקים אינפורמציה חשובה לציבור המשקיעים ועשויים להצביע על מגמות ייחודיות בשוק האג"ח, לפחות כמו בשוק המניות.

מדדי אמון הציבור, עליהם מתבסס המחקר והמאמר, כפי שמתפרסמים באתר הקריה האקדמית אונו.

הכותב הוא מרצה בכיר במחלקה להנדסת תעשייה וניהול ב-SCE, המכללה האקדמית להנדסה ע"ש סמי שמעון. המחקר המוזכר במאמר בוצע על ידו, בשיתוף עם פרופ' חיים קידר-לוי. אין לראות באמור הצעה או ייעוץ לרכישה ו/או מכירה של ניירות ערך המתחשב בצרכיו של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.