שוקי ההון האירו ב-2021 פנים לציבור החוסך את כספו בחיסכון לטווח ארוך. תשואות דו-ספרתיות בכל מוצרי החיסכון הגדילו משמעותית את הצבירה לפנסיה, ומי שהפקיד את כספו במסלולים המנייתיים אף השיג תשואות של יותר מ-25% בשנה החולפת. עבור חברות הביטוח, לעומת זאת, ישנו מוצר חיסכון אחד שבו הן עצמן רשמו רווחים יוצאי דופן בעקבות הגאות בשוקי ההון בעולם, ובישראל בפרט.

ברוב המוחלט של המוצרים רושמות החברות הכנסות מדמי הניהול שמשלמים החוסכים, והתשואות, שהגדילו משמעותית את סך הנכסים, הגדילו בהתאם גם את ההכנסות מדמי ניהול. אבל בניגוד לרוב המוצרים, בביטוחי המנהלים ששווקו בין השנים 1991 ל-2004 משתתפות חברות הביטוח גם ברווחים שהניבו התשואות. בשנים טובות, שבהן השיגו תשואות חיוביות, גובות החברות 15% מהרווחים, נוסף על 0.6% מהחיסכון שצבר העמית בשנה כולה, אך מנגד אינן גובות דמי ניהול בגין ההפקדה החודשית.

הפוליסות הללו מוגדרות על ידי חברות הביטוח כ"קרן י'", והן מהוות את תיקי הדגל שלהן מבחינת ניהול ההשקעות, מכיוון שמדובר במסלולים הבשלים ביותר (בזכות הוותק שלהם), הם מיוצבים וצומחים בצורה איטית, ותמהיל התיק שלהם (היחס בין רכיבי השקעה כמו מניות ואג"ח) דומה באופן יחסי. כך שמנהלי ההשקעות מביאים באמצעותם לידי ביטוי את יכולותיהם המלאות.

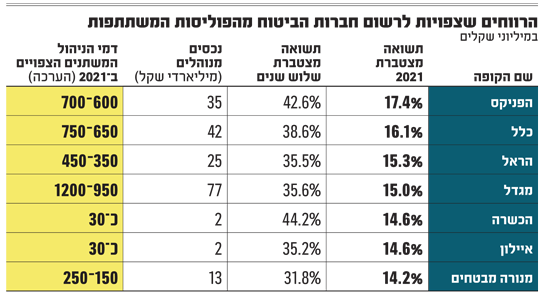

נכון לסוף 2021 מנהלות חברות הביטוח כ-200 מיליארד שקל בפוליסות מסוג קרן י', בעוד שבפוליסות אשר שווקו לאחר מכן הן מנהלות כ-112 מיליארד שקל.

הפניקס השיגה בדצמבר תשואה של 3.3%

המובילה הגדולה מבין חברות הביטוח בכל הנוגע לתשואות בשנת 2021 היא הפניקס. כמו בקרנות הפנסיה, גם בביטוחי המנהלים רשמה הפניקס חודש יוצא דופן בדצמבר, הרבה בזכות חשיפה גדולה לשוק ההון המקומי, שבו השיגה קרן י' שלה תשואה של 3.3%, ובסך הכול תשואה שנתית מצטברת של 17.4%. אחריה מדורגת כלל ביטוח (16.1%) ושלישית הראל עם 15.3% - בדומה לממוצע שהושג אשתקד.

הפערים הללו בתשואה משתקפים כאמור ברווח הנקי של החברות. להפניקס, לדוגמה, תיק של 35 מיליארד שקל, אשר הניב מהשקעות רווחים לפני מס בגובה של יותר מ-5 מיליארד שקל ב-2021 (מחושב על פי התשואה הריאלית, כלומר בהפחתת האינפלציה). אם הייתה הפניקס משיגה תשואה דומה לזו שהשיגה החברה שנמצאת בסוף טבלת הדירוג, רווח זה היה נחתך ב-150 מיליון שקל.

חלק הארי של רווחי ההשקעה מופקד לתוך החסכונות של המבוטחים, אך 15% מהם עוברים כאמור לחברות הביטוח כתשלום המוגדר כדמי ניהול משתנים, ובשנים שבהן התשואה שלילית, נאסר על החברות לגבות דמי ניהול אלו.

נתונים סופיים של 2021 כולה טרם פורסמו, והם יתגלו רק כאשר יפורסמו הדוחות הכספיים של הרבעון הרביעי בעוד כחודשיים. ואולם, על פי חישוב המבוסס על היקף הנכסים והתשואה שהושגה בשנה החולפת, שבע חברות הביטוח צפויות להציג יחד גביית דמי ניהול משתנים בהיקף של כ-3 מיליארד שקל. בראש נמצאת מגדל, בזכות התיק הגדול שהיא צברה הודות לעבודת שיווק גדולה שנעשתה בתחילת שנות ה-2000, ואחריה הפניקס וכלל, בשל התשואות הגבוהות שהשיגו על תיק גדול יחסית.

מדוחות הרבעון השלישי עולה, כי שבע חברות הביטוח המחזיקות פוליסות משתתפות ברווחים גבו בתשעת החודשים הראשונים של השנה שעברה סכום מצרפי של יותר מ-2 מיליארד שקל בגין התשואות החיוביות שהן השיגו עבור החוסכים שלהן.

מכיוון שמגדל היא חברת הביטוח עם התיק המשתתף ברווחים הגדול ביותר, 76 מיליארד שקל נכסים מנוהלים (כמו כלל והפניקס יחד), סך דמי הניהול המשתנים שגבתה היה הגדול ביותר, ועמד על 776 מיליון שקל נכון לסוף הרבעון השלישי. שתי החברות הבאות הן הפניקס וכלל, עם גבייה של 427 מיליון שקל כל אחת, לאחר שהתשואה העודפת של הפניקס פיצתה על תיק קטן יותר ב-5 מיליארד שקל מזה של כלל.

חגי שרייבר, מנהל ההשקעות הראשי של הפניקס / צילום: איל יצהר

החיסרון העיקרי: החוסך משלם הרבה יותר

עבור חברות הביטוח מדובר כאמור בבור שומן שמכניס מאות מיליוני שקלים בשנים טובות בשוק ההון. אולם עבור החוסכים מדובר בהפחתה משמעותית מהחיסכון הפנסיוני. אם ניקח כדוגמה חוסך עם צבירה של מיליון שקל, ופוליסה שהשיגה תשואה של 15%, חברת הביטוח תגבה ממנו דמי ניהול משתנים בסך של 2.2% מהחיסכון שצבר. לכך יש להוסיף 0.6% מהצבירה שנגבים כדמי ניהול קבועים, כך שבסך הכול הוא ישלם 2.8% מהחיסכון שצבר, כלומר 28 אלף שקל בשנה.

2021 הייתה שנה חריגה מבחינת התשואות על ההשקעות, אך גם במבט על עשר השנים האחרונות, עם תשואה ממוצעת של כ-6% מדובר בתשלום של כ-15 אלף שקל בדמי ניהול לחוסכים בפוליסות המשתתפות ברווחים.

לשם השוואה, בקרנות הפנסיה החדשות ממוצע דמי הניהול מהצבירה עומד על 0.19%, כך שחוסך עם צבירה של מיליון שקל ישלם בגינם 1,900 שקל בשנה. אומנם לכך יש להוסיף את דמי הניהול מההפקדה החודשית, שעומדים על 1.9% בממוצע (יורדים ככל שהצבירה עולה), כך שבשנה יתווסף תשלום של כ-2,300 שקל ובסך הכל 4,180 שקל, וזהו בהחלט פער ניכר.

היתרונות של ביטוחי המנהלים

מנגד, לביטוחי המנהלים יתרונות משלהם. ראשית, מדובר בחוזה אישי שנעשה בין העמית ובין חברת הביטוח, ולכן חברת הביטוח מחויבת אליו לחלוטין. זאת בניגוד לקרן פנסיה, המבוססת על תקנון אחיד שיכול להשתנות לאורך חיי החיסכון, וכך להיטיב או להרע את מצבו של העמית ללא שליטתו.

נוסף על כך, בקרן פנסיה העמיתים תלויים זה בזה, והרכב החוסכים משפיע על סוג נוסף של דמי ניהול שמשלם החוסך, שנקראים גירעון אקטוארי. על פי מנגנון זה, בכל רבעון מחשבת קרן הפנסיה כמה כסף שילמו העמיתים בקרן בגין הכיסויים הביטוחיים שלהם, ואם הסכום המתקבל קטן מסך הכספים הנדרשים לתשלום עבור פיצויי תביעות ותגמולים, ההפרש יתחלק בין כל העמיתים בקופה. מנגד, אם הסכום המתקבל גדול מהסכום הדרוש לתשלום, ייווצר מצב של עודף אקטוארי, והסכום יחולק בין העמיתים.

נוסף על כך, לביטוחי המנהלים בגלגוליהם השונים היו יתרונות נוספים. הפוליסות ששווקו עד לשנת 1991 הבטיחו תשואה של 4% ואף יותר, בזכות אג"ח מיועדות שהנפיקה עבורן הממשלה (שלאחר מכן הונפקו רק עבור קרנות הפנסיה). ב-1991 הוחלט לשנות את הפוליסות הללו לפוליסות משתתפות ברווחים, ובסוף 2003 השתנה שוב המודל, וממבוטחים חדשים לא ניתן עוד לגבות 15% מהרווחים, אלא דמי ניהול במודל דומה לזה שבקרנות הפנסיה, אך גבוהים יותר.

עד לשנת 2013 נהנו ביטוחי המנהלים מיתרון משמעותי נוסף - למבוטחים הובטחו מקדמי קצבה אשר אפשרו להם לשריין לעצמם את הקצבה החודשית, גם מעבר למספר החודשים שלהם יהיו זכאים על פי הפוליסה. כך לדוגמה, אדם עם חיסכון של מיליון שקל ומקדם המרה לקצבה של 200, יקבל פנסיה של 5,000 שקל - גם אם יחיה מעבר לאותם 200 חודשים.

ואולם, אז החליט המפקח על הביטוח דאז, פרופ' עודד שריג, על ביטול מקדמי הקצבה המובטחים, וכעת, כפי שנהוג גם בקרנות הפנסיה, יחולק סך הצבירה ביום הפרישה ב-200 חודשים. מבוטח רשאי לבקש מקדם גדול יותר, כדי להבטיח כי יורשיו יזכו לקצבה לאחר מותו, אך הקצבה החודשית תהיה קטנה יותר.

עובדי ההייטק מחזיקים את המוצר בחיים

לצד השינויים הללו בביטוחי המנהלים הם סבלו ממכה קשה כאשר ברשות שוק ההון החליטו להוציא את ביטוח החיים מתוך הפוליסות. זאת מאחר שהמבוטחים לא יכלו לדעת כמה מתוך דמי הניהול שהם משלמים עולה הביטוח - שככל שהוא יקר יותר החיסכון הנקי שלהם מצטמצם. השינוי הזה, כאמור לצד דמי הניהול הגבוהים יותר שנגבים לעומת קרנות הפנסיה, פגע קשות באטרקטיביות של המוצר.

אם פעם החלוקה בין ביטוחי המנהלים לקרנות הפנסיה עמדה על 50%-50%, היום היא נוטה ל-80% לטובת קרנות הפנסיה, ורק 20% מהמצטרפים החדשים פונים לביטוחי המנהלים. למרות זאת, ביטוחי המנהלים נהנים מהפריחה בשוק ההייטק המקומי. תקרת ההפקדה לקרן פנסיה עומדת נכון להיום על סכום של פי שניים מהשכר הממוצע במשק, כלומר עד כ-21 אלף שקל בחודש. כאשר המשכורות החציוניות בהייטק מגיעות ל-30 אלף שקל בחודש, רבים מהעובדים מעדיפים להפקיד את היתרה בביטוחי המנהלים (או בקופות גמל לתגמולים) ולמעשה שומרים על המוצר בחיים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.