החיסכון הפנסיוני הינו החיסכון הגדול ביותר שאדם צובר בחייו. בעולם בו תוחלת החיים הולכת ומתארכת, שוק עבודה לא יציב וריביות נמוכות בשווקים - כל שקל הוא קריטי. לכן, כאשר הכספים שמפקידים המעסיקים עבור עובדיהם או עובדים עצמאים עבור עצמם לא מגיע ליעדו, עשויה להיווצר פגיעה קשה בוודאות הכלכלית לאחריה היציאה לגמלאות.

עד כמה התופעה הזו שכיחה? נכון לשנת 2017 כ-2 מיליארד שקל, שהועברו לקרנות הפנסיה, לא שויכו לחשבונות החוסכים, מה שמכונה בעגה המקצועית, פנדינג. שיוכם של כספים לחשבון החיסכון הפנסיוני של העובד בתכוף למועד ההפקדה הינו קריטי. הסיבה העיקרית לכך היא שהיכולת לתקן שגיאות מוגבלת מאוד לאחר היציאה לגמלאות, וכרוכה בהשקעת משאבים רבים. מעבר לכך, היכולת של הפרט לזהות את הטעות בעולם הפנסיוני הינה מוגבלת מאוד, כאשר מרבית החוסכים אינם עוקבים אחרי הכספים המופקדים לתכנית החיסכון.

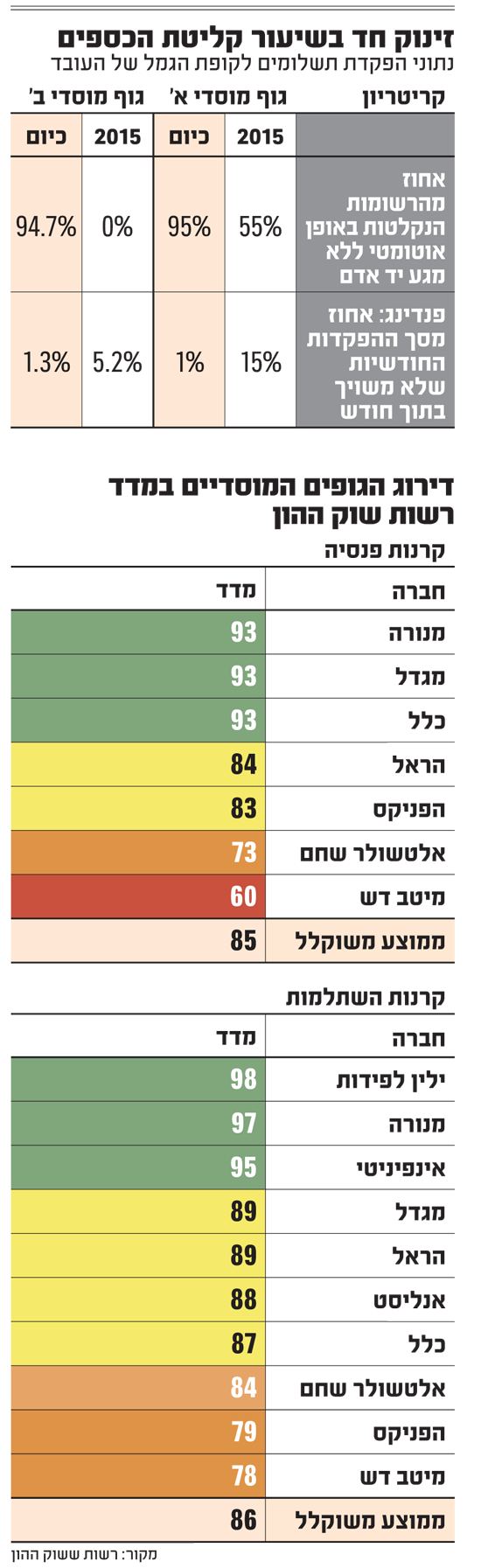

על מנת לצמצם את התופעה, החלה בשנים האחרונות רשות שוק ההון ברפורמה מקיפה שחייבה בהדרגה מעסיקים עם יותר מעשרה עובדים, לעבור לדיווח ממוכן על אופן הפקדת תשלומים לקופת הגמל של העובד. הרפורמה הצליחה, והכספים שלא נקלטו עומדים נכון להיום על מיליארד שקל, כמחצית מאשר לפני חמש שנים. מפרסום תוצאות של שני גופים שנבחנו עולה שבאחד הגופים (גוף א’) שיעור אי קליטת הכספים בשנת 2015 עמד על 15%, וכיום הוא עומד על 1% בלבד. כמו כן, בגוף אחר (גוף ב’), הוא ירד מ-5.1% לפני כשבע שנים ל-1.3% כיום.

השינוי נובע למעשה ממעבר מתהליכים שנעשו בעבר באופן ידני לחלוטין, לעולם בו מרבית הכספים נקלטים באופן אוטומטי ללא מגע יד אדם. על פי הנתונים, בגוף א’ שנבחן האחוז מהרשומות הנקלטות באופן אוטומטי ללא מגע יד אדם עלה מ-55% בשנת 2015 ל-95% עתה. בגוף ב’ שנבחן לא נעשה כלל שימוש בקליטה אוטומטית בשנת 2015, וכעת שיעור הכספים שנקלטים כך עומד על 94.7%.

מי אחראי למצב הנוכחי?

ברשות שוק ההון מציינים שלמרות השיפור, השוק הישראלי עדיין רחוק מהיעד שהרשות הציבה לעצמה בשנים האחרונות - להגיע למציאות שכפי שהמשכורת נקלטת באופן מידי, כך גם 100% מכספי הפנסיה ייקלטו מידית. חשוב לציין, שכבר היום מרבית הכספים נקלטים בתכוף למועד ההפקדה, חלקם נקלטים בחלוף מספר חודשים, אך אלו שלא נקלטו במועד מאוחר יותר מוחזרים למעסיקים.

אי קליטת הכספים נובע בעיקר מכך שבתהליך ההפקדה מעורבים בסופו של יום שלל גורמים: חשב השכר, רואה חשבון, סוכן הביטוח, העובד, גוף מוסדי ומתפעל של בהמעסיק. לכן, ככל שגורם מסוים בשרשרת לא עשה את חלקו - הכספים לא ייקלטו.

לדוגמה, אם חשב השכר הקליד לא נכון את הנתונים, אז פרטי ההפקדה לא הועברו על ידי הבנק, העובד הנחה את המעסיק להפקיד כספים במקום שאין לו חיסכון, הסוכן לא העביר את טפסי ההצטרפות לגוף המוסדי או שהגוף המוסדי לא הפיק את הפוליסה עבורו.

למרות שייתכן שכל אחד מהמעורבים בשרשרת ההפקדה גרם לתקלה, ברשות שוק ההון רואים בגופים המוסדיים כאחראים לקליטת הכספים, ולכן מצפים מהם להשקיע משאבים מספקים על מנת להתמודד עם התופעה. כדי להמחיש לציבור מי הגופים המצטיינים בקליטת הכספים, מפרסמים עתה לראשונה ברשות שוק ההון את מדד קליטת הכספים.

המדד הינו חלק מפרויקט פנסיוני 2025 של הרשות, בהובלת חגי בנימין, שנועד לגבש תפיסה מערכתית שתבטיח שכל העברות המידע בין הגורמים השונים נעשית באופן דיגיטלי, כך שהכספים לא נופלים בין הכיסאות.

מי בראש, מי בתחתית?

המדד נועד לשקף את קצב קליטת הכספים בחשבון העובד. ברשות שוק ההון בחנו את שיעור קליטת הכספים בחודשים האחרונים ובשנה האחרונה, והעניקו ציון - ככל שנדרש לגוף המוסדי יותר זמן לקלוט את הכסף כך הציון שלו נמוך יותר. אלמנט נוסף שמוריד את הציון הוא היקף הכספים שהוחזרו למעסיקים - ככל שיותר כספים מוחזרים למעסיקים כך הציון של הגוף המוסדי יורד.

החיסכון הפנסיוני מורכב לא רק מההפקדות לקרן הפנסיה או לביטוח המנהלים, אלא יכול להיות מושפע גם ממוצרי חיסכון נוספים כמו קופת גמל או קרן השתלמות. בשל כך, ברשות הכניסו למדד גם את המוצרים הללו. יש לציין שהמדד אינו בא במקום מדד השירות בתחום החיסכון ארוך הטווח.

על פי המדד הראשון, בקרנות הפנסיה החברות המצטיינות הן מנורה מבטחים, מגדל מקפת וכלל עם ציון של 93. בתחתית הרשימה נמצאות הקרנות של מיטב דש (60) ואלטשולר שחם (73).

החברות שזכו במקומות הראשונים במדד ביטוחי המנהלים הן מגדל וכלל, עם ציון של 90 ו-89 בהתאמה, כשהכשרה הקטנה הרחק מאחור (60). בקרנות ההשתלמות וקופות הגמל מי שהשתלטו על שלושת המקומות הראשונים, עם חילופי מקומות בין המוצרים, הם בתי ההשקעות ילין לפידות ואינפיניטי וחברת הביטוח מנורה מבטחים. ברשות מסבירים כי הגופים שמשקיעים משאבים מספקים מקבלים ציונים גבוהים מאוד במדד בהתאמה.

שיקוף המצב ללקוחות

המדד החדש מאפשר לציבור לדעת מי עושה מאמצים ומשקיע משאבים בקליטת הכספים. מידע זה מצטרף לחובה שהטילה לאחרונה הרשות על הגופים המוסדיים להציע לחוסכים שירות חדש - קבלת מסרון כל חודש על סך הכספים שהופקדו על ידי המעסיק. עם זאת, נכון להיום, ההרשמה לשירות היא באחוזים מאוד נמוכים. בנוסף, הגופים המוסדיים מחויבים לשקף בדוח השנתי לעמית את סך הכספים בחשבונות המעבר.

חובת הדיווח מיועדת כאמור רק לעסקים עם עשרה עובדים ויותר. בכפוף לתכנית הממשלתית להימנע מעודף רגולציה על הציבור, מנסים ברשות שוק ההון לגבש פתרון ייעודי לעסקים קטנים ופרסמו מסמך היוועצות להערות הציבור לקידום פתרונות פשוטים, דיגיטליים, זולים ונוחים לקבוצת מעסיקים זו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.