בימים אלו מקבל כל אזרח בישראל, החל בפעוטות ועוללים ועד לפנסיונרים, את הדוח השנתי מקרנות הפנסיה, קופות הגמל וקרנות ההשתלמות שלו. הדוח השנתי משקף עבור רובנו את העתיד הכלכלי לא רק בעת פרישה לגמלאות, אלא גם את תחילת החיים בפן העסקי עבור צעירים הנהנים מקופות חיסכון לילד או מחסכונות נוספים.

שוק החיסכון ארוך-הטווח מנהל נכון להיום יותר מ-2 טריליון שקל של כספי ציבור, יותר מאשר פיקדונות הציבור בבנקים, והוא הופך לתחרותי יותר ויותר. כך לדוגמה, עד סוף החודש יחלו לפעול שתי קרנות פנסיה נוספות - של בתי ההשקעות מור ואינפיניטי, בשעה שהתחרות בין הקרנות, יחד עם מהלכי רגולציה מרחיקי לכת, הפחיתו את הרווחיות בענף, בשל הוזלה בדמי הניהול.

בעולם הגמל המקומי נהנים המתחרים מאובדן היוקרה של מי ששלט בו בשנים האחרונות, אלטשולר שחם, והצליחו להעביר מבית ההשקעות הגדול בישראל נכסים בהיקף של יותר מ-15 מיליארד שקל מאז אמצע השנה שעברה.

"בפועל, השוק נהיה יותר מתוחכם משנה לשנה", אומר משה ארנסט, מנכ"ל כלל פנסיה וגמל מקבוצת כלל ביטוח , בשיחה עם גלובס. "אם עד לפני עשור המודעות הפיננסית הייתה מאוד נמוכה והתמקדה בעיקר בדמי הניהול, כך שמי שהוריד אותם באופן יזום זכה בלקוחות, הרי שבשנים האחרונות התשואות הפכו לפרמטר הדומיננטי.

"הלקוחות התחילו להבין, גם בעקבות פרסום המדדים של משרד האוצר, שדמי הניהול הם אולי הפרמטר הפחות חשוב, וכדאי לבדוק את התשואות וגם את איכות השירות. כך לקוח יכול ללכת לגוף שנותן דמי ניהול מעולים, ואפילו תשואות בינוניות או טובות, אבל נתקע ברמת השירות".

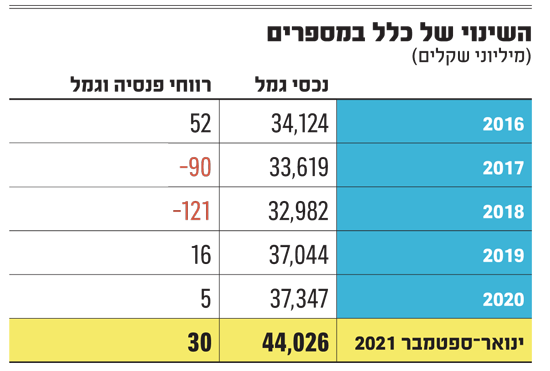

ארנסט, שנכנס לתפקיד ב-2018, הוביל יחד עם הנהלת כלל בראשות המנכ"ל יורם נוה את השינוי שעברה קרן הפנסיה של קבוצת הביטוח בשנים האחרונות. מבט על סך הנכסים המנוהלים שהיו בחברה בין השנים 2018-2016 מראה בתקופה זו ירידה של כמיליארד שקל בנכסי הגמל, וירידה של כ-200 מיליון שקל בהיקף המכירות בפנסיה. נוסף על כך, בעוד שהרווח בשנת 2016 מעסקי הפנסיה והגמל עמד על 52 מיליון שקל, שנתיים לאחר מכן הוא הפך להפסד של כ-121 מיליון שקל.

בשנים האחרונות עברה החברה מהפך, הן בתשואות שהשיגה, והן ברמת השירות ובמוצרים חדשים שהיא מעניקה. אלו התבטאו בגידול בסך הנכסים המנוהלים של כלל פנסיה וגמל, שגדלו משנת 2018 עד לסוף הרבעון השלישי של 2021 בכ-48% בתחום הגמל וב-66% בתחום הפנסיה, ובמעבר מהפסד לרווח של 30 מיליון שקל של עסקי הפנסיה והגמל בשלושת הרבעונים הראשונים של 2021.

כלל ביטוח היא חברה ללא גרעין שליטה, העומדת לאחרונה תחת ניסיון של איש העסקים אלפרד אקירוב (באמצעות חברת אלרוב נדל"ן ) להפוך לבעל השליטה בה. אם יצליח המהלך של אקירוב - שהשבוע קיבל אינדיקציה מצד הרגולטור שהדרך לשם עוד ארוכה - הרי שמדובר במנוע צמיחה משמעותי, שיכול להשיא לו תשואה גבוהה בעתיד.

גידול רבעוני של 92% בהפקדות עמיתים חדשים

"תחרות זה דבר בריא כי היא מייעלת ומשפרת אותנו", אומר ארנסט. "אנחנו רואים כניסת כספים לכלל ביטוח, אשר מציגה את הצמיחה הגבוהה בשוק בקרן הפנסיה, וזאת למרות שיש קרנות ברירת מחדל (ארבע קרנות שנבחרו על ידי רשות שוק ההון בהליך מכרזי, ואל אחת מהן מחויב מעסיק לצרף עובד שלא בחר בעצמו מוצר חיסכון פנסיוני, ר' ו'), והרבה מתחרים ראויים", הוא אומר. בכך מתייחס ארנסט לעובדה שקרן הפנסיה של כלל הציגה ברבעון השלישי של השנה החולפת גידול של 92% בהפקדות של עמיתים חדשים ביחס לרבעון המקביל אשתקד, והתפוקה מעמיתים אלו בלבד הגיעה ל-383 מיליון שקל.

לדברי ארנסט "השילוב שמאפשר לנו להתמודד עם התחרות בהצלחה רבה הוא תשואות גבוהות בשנה, בשלוש, בחמש ובעשר השנים האחרונות, יחד עם שירות שנמצא בשליש העליון של מפת הציונים של רשות שוק ההון, עם המודל הייחודי של 'פנסיה מבטיחה', שהוא יותר אמין מבחינת הלקוח, וגם מוזיל את עצמו בשיטה של טייס אוטומטי".

המוצר שאליו מתכוון ארנסט, פנסיה מבטיחה, מאפשר לעמית בקרן הפנסיה להפחית בדמי הניהול שהוא משלם ככל שהצבירה הפנסיונית שלו גדלה, והוא גם מאפשר לחוסך לדעת מה יהיו דמי הניהול שלו עד לגיל פרישה, כך שלא יהיה חשוף לסיום תקופת ההנחות בדמי הניהול - שבקרנות הפנסיה, קופות הגמל וקרנות ההשתלמות קצובה לחמש או לעשר שנים. "מעבר לשקיפות, החידוש השני במוצר הוא שעד אליו קרן פנסיה הייתה במשך 70 שנה תקנון שאפשר לשנות אותו מתי שרוצים. בהיבט דמי הניהול, כלל הפכה את קרן הפנסיה לחוזה אישי מול הלקוח, והיא מתחייבת כלפיו עד שהוא יוצא לפנסיה", מסביר ארנסט.

התוצאה, לדבריו, היא ששיעור הביטולים והניודים של כספים למתחרים במוצר פנסיה מבטיחה נמוך ב-50% מאשר בקרן הפנסיה הרגילה.

מנסה להעתיק את ההצלחה לביטוחי המנהלים

בחודשים האחרונים מנסים בכלל להעתיק את ההצלחה גם לביטוחי המנהלים, שבהם דמי הניהול שגובה התעשייה גבוהים מאשר בקרנות הפנסיה. "המוצר 'מנהלים FIRST' החדש מתכתב עם הרצון של רשות שוק ההון לקדם את רפורמת הסוכן האובייקטיבי (שנועדה למנוע מהסוכנים להעדיף מוצר או חברה בשל התגמול שהם מקבלים, ר' ו').

"השווינו את עמלת ההיקף (עמלה חד-פעמית שאותה מקבל הסוכן מחברת הביטוח בעת צירוף הלקוח החדש לפוליסה) ואת עמלת הנפרעים (המשולמת באופן שנתי לכל אורך חיי הפוליסה) לעמלות בקרן הפנסיה, באופן שיצר שוויון מוחלט כמעט בעמלות המשולמות לסוכן. שני המוצרים צריכים להיות על השולחן, וצריך להסביר ללקוח את כל היתרונות והחסרונות שלהם", הוא אומר.

"רפורמת האג"ח המיועדות טובה לחוסכים"

שנת 2022 צפויה להיות שנה משמעותית עבור קרנות הפנסיה. השינוי הגדול ביותר שמחכה מעבר לפינה הוא החלפת מנגנון האג"ח המיועדות לקרנות הפנסיה, שהבטיחו תשואה של 4.86% לשנה על 30% מהתיק הפנסיוני (ו-60% לתיק הפנסיונרים).

הרפורמה, שאושרה בחוק ההסדרים האחרון אחרי מאבק עיקש, תחליף את המנגנון לכזה המבטיח תשואה של 5.15%, והתיק הפנסיוני כולו יעבור לניהול הגופים המוסדיים, ואם הם לא יצליחו לספק את התשואה הזו, המדינה תשלים את התשואה על 30% מהתיק.

"הרפורמה משפרת את מצב החוסכים ואת מצבה של מדינת ישראל, כי היא תשלם רק כשהתשואה תהיה נמוכה מ-5.15%. הצפי של מדינת ישראל הוא שהגופים המוסדיים יעשו ברוב השנים תשואה גבוהה יותר, כך שהמדינה לא תצטרך להכניס את היד לכיס", אומר ארנסט.

"עדיף לנשים לעבוד עוד כמה שנים"

שינוי נוסף שאושר בחוק ההסדרים, גם הוא לאחר שנים ארוכות של חוסר החלטיות, הוא העלאת גיל הפרישה לנשים, שיעלה בהדרגה מ-62 ל-65. "הסוגייה הסוציולוגית אינה במגרש של הגופים המוסדיים, ומבחינתם מדובר ב-win-win לכולם. נשים חיות יותר שנים אך מקדימות לפרוש לעומת הגברים, וכך יחס התחלופה (היחס בין המשכורת בשנות העבודה ובין הקצבה שתקבל לאחר הפרישה, ר' ו') של נשים בהגדרה פחות טוב מאשר של גברים. לכן, מבחינת הסתכלות על רכיב הפנסיה בלבד, עדיף לנשים לעבוד עוד כמה שנים, כדי להגדיל את הצבירה, וכתוצאה מכך גם את הקצבה הפנסיונית".

לצד הרפורמות שמוביל שר האוצר, אביגדור ליברמן, מוביל הממונה על שוק ההון, ד"ר משה ברקת, כמה רפורמות משלו. אחת מהן היא הפחתת התקרה של דמי הניהול שמשלמים פנסיונרים, מ-0.5% מהצבירה ל-0.3%. זאת, בדומה לתקרה שהוכתבה לקרנות הפנסיה שהתמודדו במכרז קרנות ברירת המחדל.

"יש נטייה לדבר על צבירה של מיליון שקל לחוסך בעת היציאה לפנסיה, אבל בפועל סכום הצבירה הממוצע שאיתו יוצא אדם בשוק הפנסיה בישראל כיום הוא 400 אלף שקל. חלק מזה נובע מכך שקרנות הפנסיה הוקמו רק ב-1995, אז מי שחוסך בקרנות פנסיה חוסך 25 שנה בלבד.

נכון, הפחתת התקרה פוגעת ברווחיות, אבל אנחנו בתוך מסגרת נתונה. אם לוקחים את אותם 400 אלף שקל, 0.3% הם 1,200 שקל בשנה. זה סכום שלכאורה אפשר לחיות איתו, אבל צריך לזכור שזה 1,200 שקל ביום הראשון של הפנסיה, ומשם הצבירה מתחילה לרדת, ובשנה האחרונה הצבירה תהיה אפס, כך שבממוצע מדברים על 600 שקל. זה סכום מאוד נמוך".

צעד נוסף שמקדם ברקת הוא דמי ניהול דיפרנציאליים, שישתנו בהתאם לבחירות המסלולים שיעשה החוסך ואף לרמת ההכנסה שלו, ובמקביל רוצה הממונה על שוק ההון לאפשר תשלום דמי ניהול מבוססי הצלחה, כפי שהיה נהוג בעבר בביטוחי המנהלים, כשהפוליסות השתתפו ברווחים משוק ההון.

"כלל מובילה בתשואות כבר שנים רבות, ולכן מסלול שנותן תגמול לפי הצלחה הוא win-win. אם הלקוח רוצה לסמוך עלינו, ואנחנו מאמינים בהצלחות שלנו, אז גם אם לא נהיה כל שנה במקום הראשון בתשואות, אנחנו נשמח למסלולים שמשתפים את הלקוח ואותנו בהצלחות האלה", אומר ארנסט.

ומה לגבי מסלולי מניות, שיכולים להיות רווחיים יותר, אך גם מסוכנים יותר בעת נפילות של שוקי ההון?

ארנסט: "רוב הציבור לא בוחר במסלולים האלה, אם כי רואים בשנים האחרונות הגברת מודעות. מניסיון השנתיים האחרונות רואים שהשוק מתבגר. אם בתחילת משבר הקורונה ראינו בימים הראשונים גידול עצום של מבוטחים שעברו למסלול אג"ח, שהוא סולידי יותר, חלק גדול מהם הפסיד את העליות של השוק שבאו לאחר מכן.

"אבל אם מדברים על מסלולים, אני מניח שהאוצר יאפשר בקרוב להקים מסלולים סביב נושא הקיימות והשקעות סביבתיות (ESG), ואני חושב שדווקא במסלולים האלה תהיה בחירה אלקטיבית של הלקוחות. ישנם רבים שהם בעלי מודעות ירוקה, ואני חושב ששם הבחירה תתגבר, כי בניגוד למסלולי מניות, שבהם בוחרים רק בעלי אוריינטציה כלכלית, החיבור יהיה משמעותי יותר אם הוא יהיה על בסיס ערכי".

עשו ואל תעשו בחיסכון הפנסיוני

● יש לבחון את החיסכון הפנסיוני שלכם אחת לתקופה, ובכל שינוי במצב המשפחתי

● על הבחינה להיעשות עם איש מקצוע, יועץ או סוכן בעל רישיון

● חשוב לדעת: בכ־35 שנות עבודה, אנחנו אמורים לדאוג לפרנסה שלנו גם ב־30 שנות הפנסיה

● תוחלת החיים מתארכת וזה מחייב תכנון לטווח מאוד ארוך, המבוסס על מכלול הנכסים וההכנסות הצפויות, ועל החסכונות שלנו

● בחנו רכישת מוצרים משלימים לחיסכון הפנסיוני, כמו קרן השתלמות וקופת גמל להשקעה

● הפחד מלדבר על נכות ומוות מונע מאנשים לתכנן את הפתרונות הביטוחיים והפנסיוניים המתאימים למצבים כאלו. חשוב שלא להירתע

● ניסיון "לתזמן את השווקים" בכלל, ובחיסכון הפנסיוני בפרט, עלול להיות מסוכן. הימנעו מאימפולסיביות

מקור: כלל ביטוח