מדד המחירים לצרכן בחודשי אפריל נחשב לגבוה ביחס למדדי המחירים לצרכן הנפרשים לאורך השנה. אלא שבאפריל האחרון, בשונה מהשנים הקודמות, קצב האינפלציה בישראל חורג אף מהגבול העליון של תחום היעד של בנק ישראל (3%-1%). מדד המחירים לצרכן באפריל עלה ב-0.8% ושיקף בעיקר את ההשפעות העונתיות ואת עליית מחירי הסחורות בעולם שהביאו לקצב אינפלציה של 4% בשנה.

מחירי המזון חזרו לעלות באפריל ב-0.6%, לאחר קיפאון במרץ, ובכך השלימו עלייה שנתית של 4.7%. כיאה לתקופת החגים, סעיף הוצאות הצרכנים על טיסות ונסיעות לחו"ל בלט בעלייה של 7.1% ותרם 0.3% למדד הכללי, מה שמשקף בחלקו את העלייה במחירי האנרגיה שהתגלגלו לצרכן.

בנטרול התרומה של רכיב האנרגיה, מדד המחירים לצרכן עלה ב-3.5% בחישוב שנתי - עדיין מעל לתחום היעד של בנק ישראל. יחד עם זאת, האינפלציה בישראל עודנה נמוכה בהשוואה לקצב האינפלציה של המדינות המפותחות בעולם.

מתוקף תפקידו, בנק ישראל אמון על יציבות המחירים במשק וכאשר רמת המחירים מתערערת יש ברשותו את כלי הריבית על מנת לחתור למטרה זו ולמתן את האינפלציה.

צפי להעלאת ריביות

בגלל שהאינפלציה נחשבת עדיין לנמוכה בהשוואה עולמית, על פניו אפשר להמשיך עם העלאות הריבית ההדרגתיות. אלא שקשה להתעלם מהזינוק במחירי הדיור שלא נכללים במדד המחירים: בין פברואר למרץ אלו זינקו ב-1.9% ובסיכום שנתי ביותר מ-16%. האם בנק ישראל יכול להמשיך להיתלות באינפלציה הנמוכה באופן יחסי בזמן שמחירי הדיור מזנקים בקצב חריג?

הכלכלנים בשוק מצפים להעלאת ריבית בכל אחת מפגישות הוועדה המוניטרית בבנק ישראל, עד לרמה שבין 1.5% ל-2%. השאלה באיזה קצב זה יקרה. אחרי העלאה של הריבית ב־0.35% בהודעה הקודמת, הערכות הן כי הריבית תעלה בעוד 0.4%, לרמה של 0.75%, או אולי בקצב מתון יותר של 0.25%.

שאלה נוספת היא האם ההשפעה של העלאת הריבית בישראל עשויה להיות מוגבלת, או שהנזק יכול לעלות על התועלת. העלאת הריבית תכביד על נוטלי המשכנתאות שלקחו את ההלוואה החשובה בחייהם בימים שהאינפלציה היתה מעוגנת בתחום היעד של בנק ישראל. כיום, האינפלציה חורגת מהיעד ונוטלי המשכנתאות יספגו עלייה מתמשכת בהחזר החודשי ככל שהעלאות הריבית יימשכו.

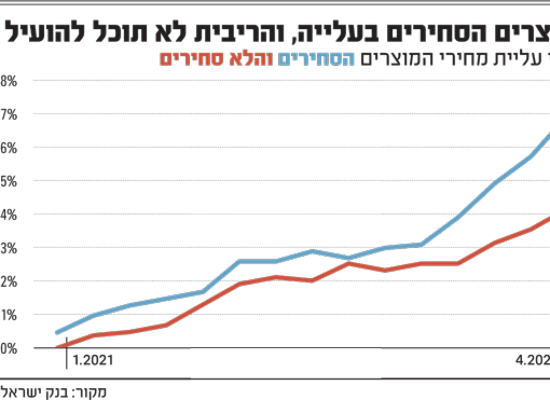

על מנת לבחון את הצורך בריסון הביקושים בישראל, בנק ישראל מחלק את מדד המחירים למוצרים סחירים, שעליהם הוא לא יכול לשלוט כמו: מוצרים מיובאים מעבר ים, ומוצרים לא סחירים כמו: דיור, שירותים ועוד, כלומר גורמים שעליהם המדיניות המוניטרית כן אמורה להשפיע. בניתוח נתוני מדד אפריל עולה כי המוצרים הסחירים ממשיכים להוות את הגורם המשמעותי בתרומה למדד עם עלייה של 4.6% בשנה, ועליהם העלאת הריבית לא תשפיע בהכרח.

חוסר היכולת למתן את עליות המחירים מעבר לים תומך בתפיסה של בנק ישראל כי הליך העלאות הריבית יהיה הדרגתי. אלא שמדד אפריל הצביע על המשך לחצי אינפלציה גם בליבת השירותים (ליבת אינפלציית השירותים סגרה עלייה של 3.6% בשנה), ונתון זה תומך בהמשך העלאת ריבית בישראל בפגישות הקרובות.

בבואם לקבוע את גובה הריבית, חברי הוועדה המוניטרית בבנק ישראל ייקחו בחשבון את האבטלה הנמוכה שירדה לשפל של כחמישים שנה - 3.1% במחצית הראשונה של אפריל - את הגירעון הממשלתי הנמוך, את החריגה מיעד האינפלציה, וכמובן את הצמיחה במשק. אחת הסיבות העיקריות להעלאת הריבית בהודעה האחרונה היתה הצמיחה החזקה אשתקד.

יחד עם זאת, האומדן הראשוני שפרסמה היום הלמ"ס הצביע על התכווצות התוצר בשיעור של 1.6% ברבעון הראשון של 2022, נתון שלא תומך בהעלאה אגרסיבית של הריבית, אם כי המשק חזק מספיק על מנת להתמודד עם העלאה נוספת.

השקל ממשיך להיחלש

בזמן שבנק ישראל מעלה ריבית בקצב נמוך מזה שבארה"ב, השקל נחלש בחדות מול הדולר, בשל פערי הריביות לטובת הדולר. כך הולך ופוחת כוחו של השקל בבלימת עליית המחירים, אחרי שאשתקד היה לאחד הגורמים שבלמו את העליות. מתחילת השנה נרשם פיחות של מעל 10% בשקל מול הדולר. זאת, לנוכח פערי הריביות מול ארה"ב ובעיקר בשל הזינוק בביקוש לדולר בשוק המקומי לצורכי גידורי ההשקעות של הגופים המוסדיים בזמן הירידות החדות בשווקים הפיננסים בוול סטריט.

גורם נוסף שעשוי למתן את הביקושים במשק קשור לאפקט העושר שהורגש היטב בשנים של העליות בשווקים הפיננסים. העליות שנרשמו בשנים האחרונות, לאור הריבית הנמוכה, הביאו לתחושת רווחה בקרב הציבור שהרגיש נוח יותר לפתוח את הארנק בזמן שמחירי הנכסים שברשותו הרקיעו שחקים. כעת, כאשר הבנקים המרכזיים שינו את כללי המשחק ואנו נמצאים בעולם של ריביות עולות (לפחות לעת עתה), הנפילות שבאו בעקבות המדיניות של הפד האמריקאי, עשויות לפגוע באותו אפקט עושר של הצרכנים ולמתן את הצריכה המקומית.

האוצר ינקוט צעדים

על מנת למתן את העליות במשק, שר האוצר הפחית את שיעור העלייה בתעריף החשמל בפברואר והנמיך גם את המס על הדלק באופן זמני לשלושה חודשים, כך שמחיר הדלק בתחנות הופחת בחמישים אגורות.

בהתחשב בנתוני הגירעון הטובים של הממשלה, לא נראה שלאוצר תהיה בעיה להאריך את ההקלה במס הבלו בעוד רבעון. הגירעון ירד באפריל לרמתו הנמוכה ביותר מאז התקופה שלפני משבר 2008, ועמד על כ-0.6% מהתוצר. מדובר בנתון הנמוך מהתחזיות של בנק ישראל לגירעון של 1.4% ב-2022. מגמת הירידה מאפשרת לאוצר לנקוט בצעדים להפחתת יוקר המחיה, השאלה איך זה ישתלב עם ההבטחה של ליברמן שלא להוציא את הכספים במסגרת ‘כלכלת בחירות’.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.