אודות המשקיע האינטליגנט

הטור שבועי של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב"

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

בגלגול החדש ביותר של רעיון ישן מאוד, כעת ניתן להמר על מניה או נגדה - בלי להיות בעליה או אפילו לשים בעצמכם את כל הכסף.

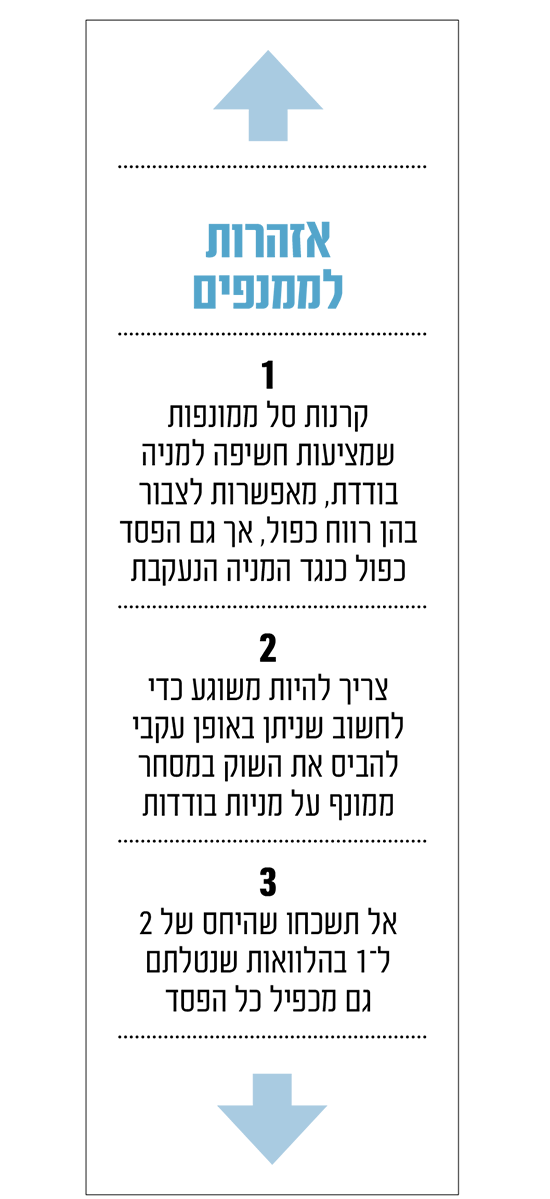

מוקדם יותר החודש, AXS Investments, חברה לניהול נכסים מניו יורק, השיקה שמונה קרנות סל שמציעות כל אחת חשיפה למניה אחרת. שבע מהן ממונפות, כלומר אפשר לצבור בהן רווח כפול או הפסד כפול כנגד המניה שמהמרים עליה או נגדה.

גרג בסוק, מנכ"ל AXS, מגדיר את קרנות הסל החדשות האלה כ"סכינים מחודדים שסוחרים יכולים להשתמש בהם כדי לבטא דעות על היתרונות או החסרונות של מניות ספציפיות", כמו למשל טסלה, או פייפאל.

כמה כלבי שמירה פיננסיים חוששים שהסכינים האלה עלולים לפצוע את מי שלא ייזהרו. שני פקידים ברשות ניירות ערך האמריקאית (SEC) כתבו בהצהרות נפרדות כי קרנות הסל החדשות מגדילות מאוד את הסיכון ומשמידות את היתרונות שבגיוון החשיפה בתיק. אני חושב שהם צודקים ושהקרנות לא מתאימות כמעט לאף אחד, חוץ מסוחרים שזהו מקצועם במשרה מלאה.

אבל ה־SEC לא עצרה את הקרנות מלהגיע לשוק. אפילו באירופה, שם הרגולטורים נוטים יותר להתערב בהשוואה לארה"ב, הושקו מאז 2017 כ-200 קרנות סל על מניה אחת, ציינה דבורה פור, מייסדת ETFGUI, חברה מלונדון החוקרת קרנות סל.

השקעת כספם של אנשים אחרים היא רעיון ישן כמו השווקים עצמם. אך כך גם נפנוף אצבע חסר השפעה מצד רשויות המבקשות למנוע זאת.

כשאתה ממנף, אתה משתמש בכספם של אחרים להגברת הרווחים בהשקעה - אך גם ההפסדים שלה. המונח מקורו במילה הצרפתית lever שפירושה להרים. אם אי פעם השתמשתם במנוף כדי להזיז אובייקט כבד, אתם יודעים שהכוח הזה מאוד חזק - וגם עלול להיות הרסני.

השאלה, או נטילת הלוואה היא כנראה דחף אנושי בסיסי. חוקרי מערכת העצבים גילו שקנייה באשראי מפעילה אותו אזור במוח שמצפה למנה הבאה של סם ממכר. ראשי התיבות המקובלים בוול סטריט לכספם של אחרים - OPM - אפילו מזכירים קצת את המילה אופיום.

בגלל שההלוואות מגדילות את הרווחים כשהשוק נמצא בעליות, הן עלולות להפוך את המשקיעים לשחצנים, ולגרום להם לקחת סיכונים גדולים יותר. בניסויים שעשה הכלכלן זוכה פרס הנובל וורנון סמית, סוחרים לא מנוסים שהשתמשו בכסף שלקחו בהלוואה הניעו מחירי נכסים הרבה מעל הערך היסודי שלהם.

אם אתם משלמים 100 דולר על מניה שערכה עולה ב־10%, אתם מרוויחים 10 דולר. תלוו 100 דולר נוספים, והרווח הזה של 10% יביא לכם 20 דולר, כפליים; כשתחושו חכמים כפליים, ודאי תחליטו להכפיל את הסיכון - ותשכחו שהיחס של 2 ל־1 בהלוואות שנטלתם גם מכפיל כל הפסד. ירידה של 50% תמחק אתכם לחלוטין.

התעקשו ללוות ולמנף - ונמחצו במפולות

השקעה עם כספם של אחרים היא רעיון בן לפחות 3,700 שנה. במסופוטמיה העתיקה, סוחרים לקחו הלוואות בכסף על מנת להמר על מחירי התבואה וסחורות אחרות - עסקאות שהיו רשומות בחוקי אשנונה וחמורבי.

באמסטרדם במאה ה־17 ובלונדון במאה ה־18, ספקולנטים לעתים קרובות השתמשו בכסף שלוו על מנת "להירשם" - המונח שבו השתמשו לתיאור של תשלום 10% עד 15% מערך של נתח בנכס כלשהו. ממשלות באופן שגרתי הטילו מגבלות או אפילו אסרו על הלוואות, והסוחרים התעלמו או חמקו מהן - לחרטתם הרבה, כשהתרסקות המחירים מחצה אותם.

לפני יותר ממאה שנה בארה"ב, בבתי מסחר חסרי אבחנה שהיו מוכרים אז כ־bucket shops, השוליים (או הכיסוי בנכסים על הלוואה של מניות) היו נמוכים עד 3%. במינוף של יותר מ־30 ל־1, הספיקה לספקולנטים ירידה של 3% בערך מניה כדי להימחק. עד 1906, סוחרים פרטיים הפסידו בבתי המסחר האלה כ־100 מיליון דולר בשנה - לפחות 3 מיליארד דולר במונחים של היום.

בסופו של דבר הרשויות אסרו על מסחר כזה, אם כי עדיין הרשו ללקוחות של בתי המסחר המרכזיים להלוות עד 10 ל־1 - מה שהחמיר את ההפסדים לאינספור הקורבנות של המפולת ב-1929.

קורה למתוחכמים ביותר - זכרו את מקרה LTCM

שימוש מוגזם באשראי יכול לגרום לקריסתם של משקיעים אפילו מהמתוחכמים ביותר.

נזכיר את Long-Term Capital Management, קרן הגידור שהתרסקה ב־1998 וכמעט גררה איתה את המערכת הפיננסית העולמית כולה. הקרן שהושקה ב־1994 על ידי סוחרים כמותיים מנוסים, בשותפות עם שני זוכי פרסי נובל בכלכלה, מינפה לעתים ביחס של 20 ל־1, ולוותה כ־100 דולר על כל 5 דולר מהכסף של עצמה.

בסוף 1997, LTCM שילמה את רוב ההון שהיה לה למשקיעים חיצוניים, וכך גרמה למינוף שלה לעלות לכמעט 30 ל־1. כשההחזקות שלה התרסקו לקרקע בקיץ הבא, הפסידה LTCM יותר מ־80% מההון שלה. אז השתלט על הקרן קונסורציום של בנקים, שהזרים לה 3.6 מיליארד דולר ולמעשה מחק את כל המשקיעים מהקרן.

בכל הנוגע לניטור המינוף, רגולטורים לרוב דבקו בתיאוריה שכל אחד מאיתנו הוא השופט הטוב ביותר של מה שטוב לו. כך שרגולטורים לעתים רחוקות מונעים ממשקיעים לעשות דברים מסוכנים - כמו לרכוש קרנות סל ממונפות - כל עוד הסיכונים גלויים לציבור.

נוסף לכך, רגולטורים מאמינים שמידה מסוימת של חוב היא בריאה בגלל שהיא מגדילה את הנזילות, ובכך מעודדת את לקיחת הסיכונים שבתורה יוצרת משרות ומעודדת צמיחה כלכלית.

וכלל לא ברור שהגבלת אשראי על ידי ביורוקרטים תהפוך את השווקים לבטוחים יותר.

הנה, בין 1934 ל־1974, הפדרל ריזרב (פד) התערב בערך 24 פעמים בקביעת תקרה לכמויות הכסף שמותר למשקיעים ללוות כדי לקנות מניות. ואחרי עליות בשוק, נטה הבנק המרכזי להגביל הלוואות כאלה כדי "לדכא פעילות ספקולטיבית". כשמניות היו בירידות, הפד הקל במדיניות האשראי כדי לעודד רכישה מצד המשקיעים.

אבל חוקרים מצאו שפעולות הפד השפיעו מעט מאוד על מחירי מניות או על הקטנת התנודתיות.

כל זה גרם לרגולטורים להעדיף להימנע מצעדי ענישה על הלוואות לטובת השקעות, מחשש שיחנקו את מה שהכלכלן ג'ון מיינרד קיינס כינה "הרוחות החייתיות של אופטימיות ספונטנית".

משקיעים ורגולטורים נוטים להינעל ב"מחזור מינוף"

רק כמה שנים מעטות אחרי ש־LTCM כמעט הרסה את המערכת הפיננסית, רגולטורים בוול סטריט שוב נתנו לבנקים הגדולים אור ירוק ללוות עוד כסף.

בין 2000 ל־2007, המינוף עלה ללפחות 32 ל-1 בבר סטרנס וגולדמן זאקס, ול־40 ל-1 בלהמן ברדרס ומורגן סטנלי, על פי המועצה למחקר משברים פיננסיים, גוף שהוקם על ידי הממשלה כדי לחקור את הקריסה של השוק ב־2008-09.

כל האשראי הנוסף הזה הותיר את וול סטריט ללא מרווח לשגיאה כשמחירי הדיור צנחו, וגרם לאחד השווקים הדוביים ביותר זה יותר מ־70 שנה.

ההיסטוריה מראה שמשקיעים ורגולטורים נוטים להינעל ב"מחזור מינוף" שבו ההלוואות מתרחבות כשהכלכלה פורחת, ואז מתכווצות כשיש ירידה או התפוצצות בועה.

צריך להיות משוגע כדי לחשוב שניתן באופן עקבי להביס את השוק במסחר ממונף על מניות בודדות. צריך להיות אפילו משוגע יותר לחשוב שאפשר לעצור אנשים מלנסות לעשות זאת.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.