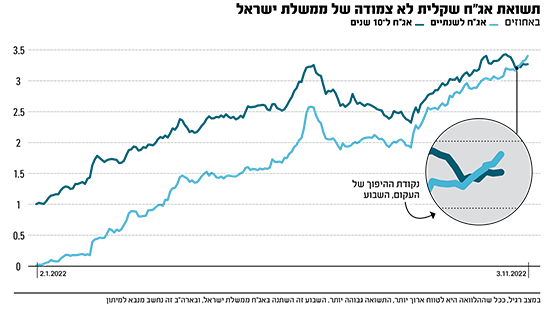

עקום התשואות על איגרות החוב הממשלתיות בישראל התהפך בשבוע שעבר. מדובר באירוע נדיר שבו התשואה השנתית על אג"ח לשנתיים עמדה ביום חמישי בצהריים על 3.38%, גבוהה יותר מזו על אג"ח ל-10 שנים שעמדה על 3.37%. במצב רגיל, ככל שההלוואה היא לטווח ארוך יותר, התשואה גבוהה יותר. בארה"ב היפוך העקום נחשב לאינדיקטור מרכזי לניבוי מיתון תוך שנה וחצי-שנתיים.

● הדילמה באירופה: האם להתמודד עם האינפלציה בצעדי צנע או בהעמקת החוב?

● מה יעשה הפד בהחלטה הבאה? זו בכלל לא השאלה החשובה | פרשנות

האם זה אומר שגם ישראל מתקרבת למיתון? קשה לענות מאחר שכאמור מדובר בפעם הראשונה. ספוילר: כלל לא בטוח. בעזרת כלכלנים בכירים ניסינו לענות על השאלה ולהבין לאן הולכת הכלכלה הישראלית בזמן שאירופה עומדת על סיפו של מיתון וגם ארה"ב לא חסינה.

מהו עקום התשואות?

חישבו על גרף שבו הציר האופקי הוא משך ההלוואה והציר האנכי הוא התשואה. ההיגיון הכלכלי הטהור הוא שככל שמועד הפירעון רחוק יותר, כך הריבית תהיה גבוהה יותר, כדי לפצות על חוסר ודאות. כעיקרון, זה בגלל שהסיכון לאי פירעון גדל עם הזמן. כשהגרף משתטח, כלומר הפערים קטנים, זה לרוב מבשר על האטה קרובה. כשהוא מתהפך, יורד במקום לעלות, זה כבר סימן שמשהו חריג קרה.

תשואת אג"ח נעה הפוך מהמחיר, התשלום בפדיון והריבית ידועים מראש והתשואה השנתית הממוצעת נגזרת ממחיר הקנייה. הפער בין תשואות האג"ח הקצרות והארוכות מצביע על ציפיות המשקיעים למצב הפיננסי של המדינה, עד כמה קיים סיכון כי לא תחזיר את חובותיה בטווח הארוך. אך הוא מצביע גם על הציפיות לריבית העתידית, שעומדת כיום על 2.75% וצפויה לעלות לפי בנק ישראל עד ל-3.5%.

"זה לא נורמלי שזה לא קרה קודם"

האם ישראל בדרך למיתון?

כלכלנים בכירים סבורים שלא. מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים, לא ממש מודאג. לדבריו, מאחר שהמצב הפיסקלי של ישראל טוב מאוד ברמת המאקרו, אין בעצם סיבה שהעקום לא יתהפך. בניגוד לעבר, כבר אין חשש שהמדינה לא תעמוד בהחזר החובות. יש עודף תקציבי, יחס החוב-תוצר מצוין ומתקרב ל-60% ובכלל, ביחס לרוב העולם מצבנו טוב. השוק מאמין שבעוד 10 שנים ויותר הכלכלה הישראלית עדיין תהיה חזקה ויציבה.

אורי גרינפלד, האסטרטג הראשי של פסגות, סבור כי התהפכות העקום היא חדשות טובות שמלמדות ששוק החוב הממשלתי במצב טוב. "זה לא נורמלי שזה לא קרה קודם. בכל שוק אג"ח שמתפקד בצורה בריאה, העקום מתהפך כשהבנק המרכזי נמצא בתהליך של העלאות ריבית. זה נכון שמדובר באינדיקטור שידע בעבר לנבא מיתון בסבירות גבוה, אבל זה לא קסם. מה שקורה זה שהשוק מתמחר את זה שסבב העלאות הריבית מתחיל להיכנס לשלביו האחרונים ובשוק רואים את האור שבקצה המנהרה", אמר. לדבריו, בעבר האי-ודאות הכלכלית בישראל הייתה מאוד גבוהה. העלאות הריבית היו חדות ותנודתיות, והמשקיעים לקחו פרמיות אי-ודאות לטווח הארוך ולכן לא ראינו היפוך. היום לדבריו המצב שונה: התהליכים של בנק ישראל מובנים והדרגתיים, ועברנו להתנהל כשוק אג"ח נורמלי. המשקיעים מעריכים שבטווח הקצר הריבית תמשיך לעלות, אך בטווח הארוך האינפלציה תרד ואיתה גם הריבית.

בארה"ב העקום התהפך כבר לפני כמה חודשים, מדוע כאן רק עכשיו?

שפריר מבנק הפועלים מסביר כי זה קשור לאירוע נקודתי שהתרחש בשוק, לבנק ישראל ולמדיניות הריבית הזהה שמנהיגים הבנקים המרכזיים שנועדה לטפל במהירות בעליית האינפלציה.

כתוצאה ממחסור יחסי של דולרים לצד עודף נזילות שקלית במערכת הפיננסית המקומית - נוצר מצב בו הריביות הדולריות הגלומות בשוק המקומי משמעותית יותר גבוהות מהריבית הדולרית בשוק האמריקאי. הגופים הזרים ניצל את המצב והלוו דולרים לגופים מקומיים ובתמורה קיבלו ריבית גבוהה מאוד, זאת במסגרת עסקת מט"ח מסוג סוואפ (SWAP) - עסקה מורכבת הבנויה גם לטווח הקצר וגם הארוך.

"במסגרת אותה עסקה, הגופים הזרים קיבלו כנגד הדולרים שקלים ואיתם הם רכשו מק"מ (מִלווה קְצר מועד, איגרת חוב ממשלתית לתקופה של עד שנה, ב"ל) בכמויות אדירות - עובדה אשר הובילה לכך שתשואות המק"מ עוותו כלפי מטה, מאחר שרכישות גבוהות הובילו לעליית מחיר המק"מ ומכאן לירידת התשואות", מסביר שפריר, ומוסיף כי "המשמעות מבחינת בנק ישראל הייתה שהריבית בשוק האג"ח הממשלתי והמק"מ הייתה בפועל נמוכה בהשוואה לריבית הבנק.

"לפיכך, בשבוע האחרון החליטו בבנק ישראל להגדיל משמעותית את היקף הנפקות המק"מ, ובכך לספוג את חלק מעודף הנזילות השקלית - עובדה אשר הובילה לעליית התשואות בטווחים הקצרים. הנפקת המק"מ לשנה נסגרה בריבית גבוהה של כ-3.5% - מה שהוביל להיפוך העקום - בדומה למגמה בחודשים האחרונים בעקום האמריקאי".

הממשלה החדשה ונתוני המאקרו

המפלגות בקואליציה המסתמנת בהובלת בנימין נתניהו דיברו על שורת צעדים והבטחות כלכליות, שחלקן הגדול, חינוך חינם לגילאי 0-3 למשל, מוערך בעלות של מיליארדי שקלים רבים. מצד שני, הממשלה תקבל כלכלה צומחת עם עודף תקציבי, יחס חוב-תוצר מתכווץ ואבטלה בשפל. גם האינפלציה בישראל נמוכה ביחס לעולם - קצב של 4.6%. אך בצד השירותים, כמו למשל מחירי השכירות, המשקפים "אינפלציה דביקה", כזו שלא תרד בקלות, המצב לא מזהיר.

איך תשפיע המדיניות שצפויה להנהיג הממשלה החדשה על נתוני המאקרו של הכלכלה הישראלית? זה מה שחושבים הכלכלנים.

גרינפלד מפסגות לא נבהל מהדרישות התקציביות הגבוהות וחושב שהן לא בהכרח יובילו לעלייה בגירעון: "אפשר גם לחלק את העוגה כולה בצורה אחרת, ואפילו גירעון של 2%-3% מהתוצר לא ישפיעו מהותית על שוק החוב הממשלתי". הוא הוסיף כי ההשפעה של הגירעון על שוק האג"ח נמוכה יחסית, בטח בהשוואה לריבית או לאינפלציה. לדבריו, גם אם הגירעון הממשלתי יגדל, זה לא מייצר שינוי מהותי: "יש המון מחקרים שמראים את זה, גם של בנק ישראל. ההשפעה של הגירעון על שוק האג"ח זניחה".

מה שכן יכול לשנות את התמונה לדבריו, זו האינפלציה. הוא מעריך שגם אחרי שהבנק המרכזי בארה"ב כבר יראה את האינפלציה דועכת ויחל בהורדת הריבית, בנק ישראל עשוי להיות עמוק במערכה ולהשאיר את הריבית גבוהה.

"קצב עליית המחירים יישאר הסיפור המרכזי בכלכלה הישראלית גם בתקופת הממשלה החדשה", אומר גרינפלד. להערכתו, האתגר של בנק ישראל מסובך אפילו קצת יותר בהשוואה לארה"ב ולאירופה, למרות שהאינפלציה שם גבוהה יותר, והסיבה היא שוק העבודה. "חלק מהרעיון של העלאת ריבית זה להוריד ביקושים שמגיעים משוק העבודה". הוא מסביר כי בענף הטכנולוגיה בישראל קיים מחסור גדול בידיים עובדות, ולכן ההשפעה של הריבית על קצב עליית השכר בישראל תהיה חלשה יותר בהשוואה למקומות אחרים, ואולי בנק ישראל ייאלץ להשאיר את הריבית על רמה גבוהה יותר לעומת אירופה וארה"ב. "הכלכלה פה חזקה וחסינה יותר, אבל גם להוריד את האינפלציה יהיה קשה יותר", הוא מסכם.

"הממשלה תהיה רגישה יותר ליוקר המחיה"

עפר קליין, ראש אגף כלכלה ומחקר בקבוצת הראל ביטוח ופיננסים, בטוח גם הוא שמחכה לממשלה החדשה משימה קשה מאוד בהורדת האינפלציה. "בישראל האינפלציה פחות גבוהה מאשר בעולם אבל יותר דביקה. המשמעות היא שהאינפלציה תרד לכיוון ה-3% בתוך שנה, אך היא יורדת לאט ונותרת גבוהה".

מדוע האינפלציה בישראל דביקה יותר אפילו יותר מארה"ב? קליין תולה זאת במספר גורמים, בראשם שוק העבודה שמתאפיין בשיעורי תעסוקה גבוהים מאוד ואבטלה בשפל, מה שמוביל ללחצי שכר גבוהים שדוחקים את האינפלציה מעלה. בנוסף, ציין כי הרבה זמן לא ראינו העלאות שכר במגזר הציבורי, בין היתר כי לא הייתה פה ממשלה מתפקדת לאורך זמן. כעת, הוא סבור כי הסכם השכר של המורים יפרוץ את הסכר והם לא יהיו האחרונים. לצד זאת, הוא מציין את כוח הקנייה שנשחק פחות ביחס לרוב העולם מה שבא לידי ביטוי גם במחירי הנדל"ן. סיבות נוספות לדבריו הן הריכוזיות הגבוהה במשק הישראלי שמקשה על הורדת מחירים והריבוי הטבעי הגבוה יחסית שתומך בהגדלת הביקושים.

״כשמסתכלים על כל הגורמים הללו, כולם תומכים בכך שהאינפלציה בישראל אולי נמוכה יותר אבל גם דביקה יותר. זה אומר שריבית בנק ישראל תישאר גבוהה יותר זמן לעומת ארה"ב. גם הצמיחה בישראל צפויה להיות גבוה יותר בהשוואה לאירופה ולארה"ב וזה מעודד ריבית ואינפלציה גבוהות יותר לאורך זמן", אומר קליין.

עם זאת, הממשלה המסתמנת תהיה רגישה יותר לעניין של יוקר המחיה, מה שימשוך את האינפלציה מטה אבל את הגירעון מעלה, לדברי קליין. "כבר מדברים על ביטול המסים על חד-פעמי ומשקאות ממותקים ואפילו על חינוך חינם לגילאי 0-3. אני מעריך שבניגוד לממשלה היוצאת, הממשלה שתורכב תעדיף להתמקד במחירים ופחות בגירעון. אפשר להתווכח אם זה דבר נכון או לא, זה כבר עניין של כלכלה פוליטית".

"זה לא דומה - אבל תסתכלו על בריטניה"

יונתן כץ, הכלכלן הראשי בלידר שוקי הון, סבור כי אחד האתגרים של הממשלה הוא לשמור על משמעת תקציבית. ״עמדת הפתיחה אומנם נראית נוחה עם עודף תקציבי אבל מאוד קל להגיע מעודף קטן לגירעון עולה, בטח אם המשק מתמתן וההכנסות ממסים יירדו. בנוסף לכך גם הרכב הגירעון חשוב. אם למשל הוצאות החינוך יעלו בחדות זה יבוא ככל הנראה על חשבון השקעה בתשתיות, תחום שבו ישראל מפגרת מאוד ביחס ל-OECD. ההיסטוריה מראה שלאוצר הכי נוח לקצץ ולדחות הוצאות שם. עם זאת, בעבר נתניהו ידע לשמור על זה".

"אם יילכו על צעדים להורדת יוקר המחיה, כמו ביטול המס על כלים חד-פעמיים ושתייה מתוקה זה ימתן מעט את האינפלציה. גם עצירת מחירי חשמל, מים ודלקים יכולה למתן את האינפלציה. אבל חשוב לציין שיש לכך השפעות שליליות בטווח הארוך מבחינה חברתית וסביבתית. הכל שאלה של מינון - תראו מה קרה בבריטניה: מהלך פיסקאלי מוגזם עשוי לגרום לטלטלה ואז הבנק המרכזי נאלץ להגיב בצעד מוניטרי חריף. אנחנו מאוד רחוקים משם אבל כדאי להסתכל על המקרה הזה של בריטניה וללמו ד ממנו. מדיניות פיסקאלית מרחיבה מדי צפויה לתמוך בתגובה של בנק ישראל בכיוון שיקול נוסף לעלות ריבית".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.