מאז תחילת העשור הנוכחי בוחנים השווקים הפיננסיים שוב ושוב את יכולותיהם של מנהלי ההשקעות לייצר תשואה עודפת בתנאים של אי-ודאות.

בזו אחר זו פקדו את העולם הכלכלי טלטלות עזות, שהתוצאות שלהן בבורסות היו קיצוניות - מקריסת שוק המניות עם פרוץ מגפת הקורונה, דרך התנפחות של בועות בעולמות הטכנולוגיה והנדל"ן ועד מפולות נוספות בשווקים והתפוצצות של אותן בועות, עקב עליית הריבית החל מאמצע השנה שעברה.

● מה קרה לחיסכון שלכם בשנה הגרועה מאז 2008 - ועוד 4 כתבות על המצב בשווקים

● בשיא הבועה, כשכולם קנו - הוא מכר, עכשיו הברומטר של ההייטק פותח הכל | ראיון

נראה שכמעט אף אחד לא נמלט מהירידות בשווקים ב-2022, שנה שבה ספגו המשקיעים הפסדים ניכרים בכל אפיקי ההשקעה והחיסכון הנפוצים (קרנות נאמנות, תעודות סל, קופות גמל וקרנות השתלמות).

בדיקת גלובס מלמדת כי גם אותם גופים ובעלי הון שהפקידו את מיטב כספם בידי מנהלי קרנות הגידור חוו שנה לא קלה, שבה התקשו להכות את המדדים.

קרנות גידור - קווים לדמותן

קרן גידור פתוחה להשקעות של גופים מוסדיים ומשקיעים כשירים, בעלי הון נזיל של מעל ל-8 מיליון שקל

התגמול השנתי למנהל הקרן מורכב מדמי ניהול של כ-2% מהנכסים ומעמלת הצלחה של 20% מהרווח

הסכומים המנוהלים על ידי מנהלי הקרנות נעים בין עשרות למאות מיליוני שקלים

לפי נתוני צור גלבוע: בישראל פועלות 176 קרנות גידור המנהלות בסך הכול כ-16 מיליארד דולר (2022)

בעשור האחרון צמחו נכסי קרנות הגידור ב-23% בממוצע מדי שנה

אפיקי ההשקעות של הקרנות כוללים בין היתר: מניות וחוב בישראל ובחו"ל, מתן אשראי פרטי ושילוב אפיקי השקעה

זאת גם כשמדובר בגופים שאמורים להתאפיין בתחכום גדול יותר, ונהנים מכך שהמשקיעים אינם יכולים למשוך את כספם (הללו "נעולים" בדרך כלל לתקופה של מספר חודשים).

התמונה משתפרת כשמסתכלים על 3 שנים

בדיקה שערך גלובס על ביצועי 14 קרנות גידור בולטות הסוחרות במגוון אסטרטגיות, שמדד הייחוס העיקרי שלהן הוא ת"א-125, מלמדת כי בממוצע הצליחו הקרנות הבולטות של הענף לייצר תשואה שלילית נמוכה רק במעט ממדד הייחוס.

עם זאת, בפרספקטיבה רחבה יותר, של שלוש השנים האחרונות, קרי מאז פרוץ משבר הקורונה, הכף נוטה בבירור לטובתן.

קרנות גידור נחשבות למכשיר השקעות מתוחכם שאינו פתוח בפני כלל הציבור, אלא בפני משקיעים מוסדיים כגון חברות ביטוח, קרנות הפנסיה הגדולות ומשקיעים פרטיים כשירים, בעלי הון נזיל של מעל ל-8 מיליון שקל. בעקבות הפריחה בענף הטכנולוגיה בשנים קודמות, גדל חלקם של מתעשרי ההייטק בין משקיעי קרנות הגידור.

בהתאם, דמי הניהול שגובים מנהלי הקרנות גבוהים הרבה יותר מהמכשירים הפתוחים בפני הציבור (קרנות נאמנות, תעודות סל). הללו נעים ברמה השנתית סביב 2% מסכום ההשקעה, ונוסף על כך גובות הקרנות דמי הצלחה בגובה 20% מהתשואה שאותה השיגו במהלך השנה.

על פי בית ההשקעות אלטשולר שחם, "קרן גידור (Hedge Fund) היא קרן השקעות שמטרתה להשיא תשואה גם בתנאי שוק משתנים, על ידי שימוש במגוון אפיקי השקעה ואמצעי גידור פיננסיים ומינוף". בענף פועלים מנהלי השקעות שחלקם עשו לעצמם שם בגופים המוסדיים, טרם המעבר לענף הגידור, שבו טמונה הבטחה לתגמול גבוה בהרבה.

בין אלה ניתן לציין את רועי ורמוס, שלומי ברכה, חגי בדש, צחי אברהם, סטיבן לוי ואחרים.

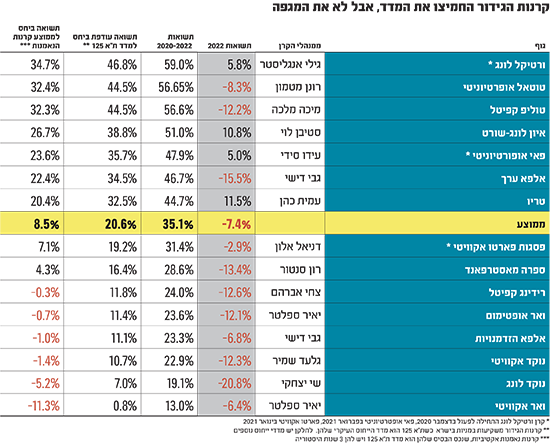

מבדיקת גלובס את ביצועי קרנות הגידור הבולטות בישראל, עולה כי הללו רשמו בממוצע ירידה של 7.4% ב-2022, הנמוכה כאמור מירידה של 11.8% במדד הייחוס העיקרי שלהן (ת"א-125) ומירידה של 9.2% במדד הדגל של הבורסה, ת"א-35. ברמה הפרטנית של הבדיקה עולה, כי מחצית מהקרנות שביצועיהן נבדקו עקפו את מדד הייחוס המרכזי, והשאר הציגו תשואה גרועה יותר.

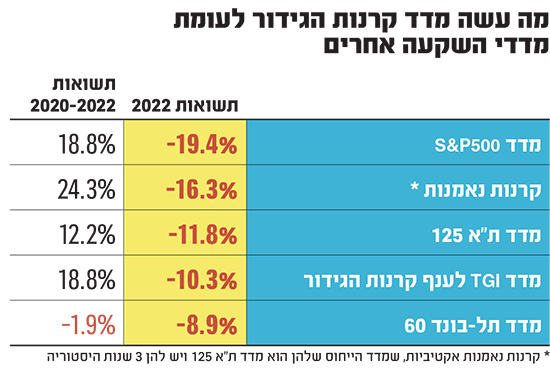

הרחבה של תקופת הבדיקה, שכוללת את שלוש השנים האחרונות, שבהן עלה מדד ת"א-125 ב-12.2%, מדגישה את עדיפותן של קרנות הגידור הבולטות שנבדקו, אשר ייצרו בממוצע תשואה מצטברת של כ-35% - יותר מ-20% מעל מדד הייחוס.

בדיקה שערכה חברת צור גלבוע הכוללת את כלל קרנות הגידור בישראל (מדד TGI), מגלה תשואה שלילית גבוהה יותר של המדד, שירד אשתקד ב-10.3% (ותשואה חיובית של כ־19% בשלוש שנים). מדובר במגוון של קרנות המתמחות גם בהשקעות בשוק החוב ובמניות מעבר לים. נזכיר כי מדד S&P 500 האמריקאי ירד אשתקד ב-20% כמעט, ומדד תל-בונד 60, שכולל את איגרות החוב הקונצרניות הגדולות של הבורסה, ירד בקרוב ל-9%.

ביקשנו להרחיב את הבדיקה, ובדקנו את ביצועי קרנות הגידור מול קרנות הנאמנות האקטיביות (שמדד הייחוס שלהן הוא ת"א-125, ויש להן שלוש שנות היסטוריה), ושאותן יכול כל משקיע לרכוש בבורסה. הבדיקה מעלה כי הללו רשמו בממוצע תשואה שלילית חדה יותר, כפי שניתן היה לצפות מקרנות שאינן מגודרות, והן ירדו בממוצע בכ-16% בסיכום 2022.

טוליפ קפיטל: תשואה עודפת של 44%

בסיכום שלוש השנים האחרונות עלו הקרנות האקטיביות בממוצע ב-24.3%, כלומר התשואה העודפת של קרנות הגידור לעומתן עומדת על כ-8.5%. נתון זה חשוב, משום שדמי הניהול בקרנות הגידור יקרים הרבה יותר למשקיעים בהן לעומת קרנות הנאמנות, שהן שקופות הרבה יותר וכמובן נזילות, שכן ניתן לצאת מהן מדי יום ולא רק לאחר תקופה ארוכה.

הבולטת בין קרנות הגידור שביצועיהן נבדקו בשלוש השנים האחרונות היא טוליפ קפיטל, שמנוהלת על ידי מיכה מלכה, שרשמה בתקופה זו תשואה של 56.6% (למרות ירידה של כ-12% ב-2022). מדובר בתשואה עודפת של 44.5% ביחס למדד הייחוס.

אחריה נמצאת קרן לונג-שורט של איון (ION) שמנהלים סטיבן לוי ויונתן הלף, שרשמה תשואה כוללת של 51% בשלוש השנים האחרונות, והשיגה תשואה עודפת של 38.8% ביחס למדד הבסיס. ב-2022 הציגה הקרן תשואה חיובית של 10.8%, בזמן שמרבית התעשייה הסבה הפסדים למשקיעים.

עוד בולטת לחיוב קרן ערך של קבוצת קרנות הגידור אלפא, בניהולם של גבי דישי, מיכאל וייס ואבירן רביבו. הקרן, שהיא אחת הוותיקות בענף בארץ, פועלת מאז 2007. השנה האחרונה הייתה קשה לקרן, והיא רשמה בה תשואה שלילית של 15.5%, אך בסיכום שלוש השנים האחרונות היא השיאה תשואה מצטברת של מעל ל-46%, כלומר תשואה עודפת של יותר מ-34% מול מדד ת"א-125.

טריו: תשואה חיובית של 11.5% בשנת 2022

ורטיקל לונג של גילי אנגליסטר ודין בן זאב היא קרן ש"נכנסה למשחק" בשנתיים האחרונות, רשמה תשואה חיובית של 5.8% בשנת 2022 והייתה אחת המצטיינות בענף. הקרן החלה לפעול בדצמבר 2020, ולכן הנתונים שלה לתקופה של קצת מעל לשנתיים - תשואה של 59% - הם חלקיים בהשוואה שלהם מול הגופים האחרים.

הקרן המצטיינת בשנת 2022 הייתה טריו (עמית כהן), שהציגה תשואה חיובית של 11.5% (ו-44.5% בשלוש שנים), וגם פאי אופרטיוניטי (עידו סידי) ייצרה תשואה חיובית של 5% (ו-47.9% בשלוש שנים).

בתחתית הטבלה נמצא את קרן אקוויטי של ואר, המנוהלת על ידי יאיר ספלטר, שהשיאה תשואה של 13% בסיכום שלוש השנים האחרונות (ירידה של 6.4% בלבד ב-2022), ואת קרן נוקד לונג, ששייכת לקבוצת קרנות נוקד שהוקמה על ידי רועי ורמוס, שלומי ברכה ואחרים, שרשמה תשואה תלת-שנתית של 19.1% (לאחר ירידה חדה של 20% אשתקד).

נוקד לונג מנוהלת על ידי שי יצחקי וגלעד שמיר, והיא פועלת מול מגוון מדדי ייחוס (לא רק מדד ת"א-125, אלא גם מדד SME-60 ומדד MSCI ACWI TR). קרן נוספת מבית נוקד, נוקד אקוויטי, רשמה תשואה שלילית של 12% אשתקד, ותשואה חיובית של כ-23% בשלוש שנים.

"נועלות" את הכספים לתקופות קצרות יחסית

ענף קרנות הגידור בישראל צומח במהירות בשנים האחרונות. היקפו הנוכחי, לפי נתוני חברת צור גלבוע, המנהלת קרנות גידור וגם קרנות של קרנות (Fund of Funds), מסתכם בקרוב ל-16 מיליארד דולר. בשוק המקומי יש 118 מנהלים, שמתפעלים 176 קרנות גידור, בהיקפים שונים שנעים לרוב בין עשרות למאות מיליוני שקלים.

מנהלי קרנות הגידור שואפים לייצר תשואה עודפת גם בתנאי שוק יורד או תנודתי. זאת (על פי אתר בית ההשקעות אלטשולר שחם) באמצעות מגוון של כלי השקעה מורכבים, כגון קנייה ומכירה של נגזרים (אופציות), ני"ע העוקבים אחר מחירי הסחורות וכן שימוש במכירה בחסר (שורט), המאפשרת להרוויח גם כשמחירו של נייר ערך יורד. כך מנסה מנהל הקרן לגדר את השקעותיה, לצמצם את התנודתיות ולנסות למקסם את התשואה שלה לאורך זמן.

בין אלו נמצאת לדוגמה אסטרטגיית "לונג-שורט", שמטרתה לקנות ולהחזיק מניות שהביצועים שלהן יהיו עדיפים על מניות אחרות, ובמקביל למכור בחסר מניות הנמצאות בהערכת יתר יחסית. כך למשל, בעבר, כאשר חברת אפל צמחה בשוק הסלולר, ובמקביל חברת נוקיה הלכה ואיבדה נתח שוק, היה זה רקע מתאים להשקעה כזאת.

אופק ההשקעה בקרנות הגידור קצר יחסית להשקעות בקרנות פרטיות (פרייבט אקוויטי); הן "נועלות" את כספי המשקיעים לתקופה קצרה בהרבה (לרוב פחות משנה), והשקעתן נושאת לרוב אופי פיננסי, מבלי לרצות להשפיע על ניהול החברה.

"בשנת 2022 ראינו הליכה לכיוון הסולידי"

בכירים בענף קרנות הגידור גורסים, כי הדרך לבחון את ביצועי הענף היא לאו דווקא על פני שנה בודדת, קשה ככל שתהיה, אלא לאורך מספר שנים. עם זאת, בתחילת 2023, ישנה סוגייה חדשה שמתחדדת: הריביות בארץ ובעולם זינקו, והאפיקים הסולידיים מהווים כיום חלופה תנודתית פחות ממניות, עם ריבית טובה, מה שמוביל לחשש שהענף ניצב בפני גל של נטישה גם מצד משקיעים מתוחכמים.

אחד הבכירים בענף קרנות הגידור מציין, כי "מנהלי ההשקעות שלנו צריכים להיות מאוד ערים בימים אלה למה שקורה בשווקים, כי יש תמחור מחדש של נכסי הסיכון.

"נוסף על כך, מאז השנה שעברה יש שאיפה של הרבה מהשחקנים בענף 'לנעול את התשואות' (להתמקד באלטרנטיבות סולידיות, ח' ש'). זה מחייב בחירה מחודשת בהשקעות שהן אלטרנטיבות לתחום המנייתי".

כך, בשפה עדינה, מעדיף אותו גורם להציג את ההתרחקות האפשרית מהאפיקים המנייתיים. לדבריו, "בקרנות הגידור הבולטות שנמדדות כיום מול מדדי המניות, התחושה בעשור האחרון הייתה שאנחנו קמים מדי בוקר ומסתכלים על מניות-מניות-מניות. בתחילת 2023 אני בהחלט סבור שיכולים להיות גם מכשירים אחרים.

"למשל, באוגוסט האחרון היו הזדמנויות באיגרות החוב מסוג קוקו (איגרות של הבנקים שהופכות להון נחות בעתות משבר). הן הגיעו לתשואות של 8%-9% במונחים דולריים. קרנות הגידור צריכות היום לגלות גמישות ולהסתכל טיפה יותר לרוחב מבעבר.

"בשנת 2022 ראינו הליכה לכיוון הסולידי, ולא במובן רע", מוסיף הבכיר בענף הגידור. "זה התבטא בעיקר בחשיפה למכשירי אג"ח. מדובר בהיפוך מגמה, אחרי שבעשר השנים הקודמות, הגופים המוסדיים פשוט רצו לכיוונים של מניות מצד אחד או נכסים לא סחירים מהצד השני".

גורם בכיר אחר בענף הגידור טוען ששיחות עם לקוחות בחודשים האחרונים עדיין לא מצביעות על שינוי בתפיסתם את הענף, והחששות ממגמה אפשרית של נטישה לא מתממשים בינתיים.

"שלושת סוגי הלקוחות העיקריים שלנו - מוסדיים, פמילי אופיס ומשקיעים כשירים - אומרים לנו שהם קונים קרן גידור ומסתכלים עליה כמו על חיסכון ארוך-טווח. מי שמשקיע בנו, למשל דרך קופת הגמל שלו (קופה בניהול אישי), גם מקבל סוג של דחיית מס עד לפנסיה".

באשר להשפעת עליית הריבית על ניהול ההשקעות בענף הוא אומר, כי "האג"ח כיום, במגוון דירוגים, נותנות תשואה שלא הייתה פה מעל לעשור. אנחנו הערכנו בסוף 2021 שהריבית תעלה במהלך 2022, גם בישראל וגם בארה"ב. אבל בסוף ההפתעה הייתה המהירות והעוצמה של קצב העלייה".

עם זאת, הוא טוען, "לא הייתי מספיד את המניות. היסטורית, מאז שנת 1940, היו פעמיים בלבד של שנתיים רצופות שבכל אחת מהן נרשמו ירידות שערים בוול סטריט: השנים 1973-1974 והשנים 2001-2002. בכל שאר השנים שהסתיימו בירידות, נרשמו בשנים העוקבות עליות שערים. 2023 יכולה עוד להפתיע, ואנחנו כאן כדי למזער את הטלטלות תוך כדי".

"עדיין לא נראה באופק שינוי כיוון בריבית"

ממכתב ששיגרה לאחרונה קרן אלפא לונג למשקיעים עולה, כי "לראשונה זה זמן רב, הסיכונים מתומחרים בחלקם לפחות, ובחלק מהמקרים ירידות השערים הן רוחביות, ונובעות מאתגרי נזילות גרידא. אנו עדיין לא במוד קנייה אגרסיבי בשוק המניות, אולם כבר מוצאים מספר הזדמנויות השקעה אטרקטיביות".

מי שמעריכים שהריביות הגבוהות כאן להישאר, הם מנהלי פאי אופרטיוניטיס, שכתבו לאחרונה למשקיעי הקרן כי "בהסתכלות קדימה, אם בשנת 2022 סחרנו אינפלציה, הרי נראה שבשנת 2023 נסחור האטה/מיתון. רמות האינפלציה מראות כרגע התמתנות הן בארה"ב והן באירופה, אולם עדיין לא נראה באופק שינוי כיוון הריבית".

במכתב אחר ששלחה, קרן ואר קפיטל למשקיעים, היא מציינת כי תחילתה של שנת 2023 מייצרת עבורה הזמנויות חדשות: "כמשקיעי ערך, המתנו חודשים ארוכים לסביבה הזו. היצע ההשקעות הפוטנציאליות ובנק המטרות של הקרנות גדל דרמטית בחודשים האחרונים.

"אנו שוקדים על המודלים של החברות ומפעילים מבחני ריבית ומבחני סטרס מחמירים.

"לאחר הירידות בפורטפוליו החברות של הקרן, מחירי הנכסים נכון לסוף שנת 2022 מגלמים תרחישים שליליים ואף קיצוניים, אשר במידה ולא יתקיימו במלואם, מגלמים יחס סיכון-סיכוי אטרקטיבי".

רונן מטמון, מנכ"ל ומייסד טוטאל קפיטל, המנהלת את קרן טוטאל אופרטיוניטי, מסר כי "בשנת 2022 השתנתה הפרדיגמה ששלטה בעשור האחרון: 'הגבינה זזה', הריבית עלתה, וישנה התאמת מכפילים בשוק המניות. כמו כן, האפיק הסולידי סבל מירידות משמעותיות. השנה החדשה נפתחה שבאמתחתה הזדמנויות באפיק הסולידי. שוק המניות גם הוא יותר אטרקטיבי עם הזדמנויות שאותן יש לאסוף בקפידה".