בתחילת השבוע - לאחר פגישת ראש הממשלה עם בכירי המשק, פרסום מכתב הכלכלנים נגד הרפורמה והודעת מנכ"לית פאפאיה גלובל כי תוציא את כל כספיה מישראל בעקבות צעדי הממשלה - פאניקה תקפה את המשקיעים ובין היתר הובילה לתנודות חדות בבורסה בתל אביב.

● החשיפה לחו"ל הקפיצה את תשואות הגמל: האם זו תחילת הקאמבק של אלטשולר שחם?

● מחקר של בנק ישראל מזהיר: "התנהגות בועתית" בענף הנדל"ן המניב

תזה מוכרת בשוק ההון היא שמיד עם פרוץ משבר כלכלי, הראשונים למכור הם המשקיעים הפרטיים, ולא פעם הם מספקים הזדמנות לרווח עבור המשקיעים המתוחכמים יותר או בעלי אורך הרוח הרב יותר, דוגמת הגופים המוסדיים. הירידות בבורסה בתל אביב ביום ראשון האחרון בהחלט יכולים לחזק טענה זו.

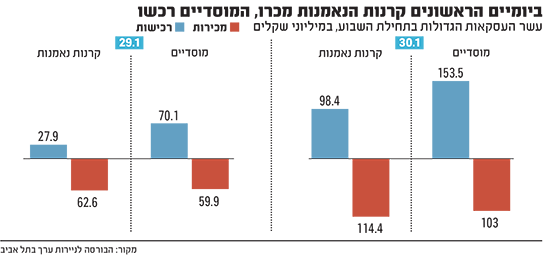

נתוני המסחר במניות ואג"חים בבורסה בתל אביב מגלים כי ביום ראשון, בעת הירידות בבורסה לתל אביב, מכרו קרנות הנאמנות מניות ואג"חים בהיקפים גדולים יותר מאשר הן רכשו. כידוע, קרנות הנאמנות, בשל הנזילות הגבוהה שלהן, מהוות את האינדיקציה הטובה ביותר לרחשי הלב של הציבור.

כך קרה גם במשברים כמו פרוץ הקורונה, אז נפדו מהקרנות 10 מיליארד שקל ביום אחד. כמובן שהירידות בשוקי ההון לא דומות לבהלה שאחזה אז בשוק, אך מהנתונים אפשר לראות כי הקרנות מכרו מניות ואג"חים בהיקף של 628 מיליון שקל, ומנגד רכשו מניות ואג"חים בהיקף של 523 מיליון שקל, כלומר הפער מבטא פדיון של 105 מיליון שקל.

מי חווה התקף פאניקה בשוק ההון?

המכירות הגדולות היו של שני הבנקים הגדולים - לאומי (14.3 מיליון שקל) והפועלים (7.8 מיליון שקל), נתונים שתואמים את הירידה במדד הבנקים ביום ראשון, הסקטור שהוביל את היום האדום בבורסה בתל אביב. לא מעט קרנות נאמנות גם רכשו את מניות שני הבנקים, אך בהיקפים קטנים הרבה יותר של 3.8 מיליון שקל ו־1.5 מיליון שקל, בהתאמה.

מנגד, מי שקפצו על המניות שהוצאו לשוק היו הגופים המוסדיים. קרנות הפנסיה וקופות הגמל רכשו מניות בהיקף של 349 מיליון שקל, לעומת מכירות של כ-321 מיליון שקל, הפרש של 28 מיליון שקל. נציין כי המוסדיים רכשו ביום ראשון בעיקר שתי קרנות של קסם, זו העוקבת אחרי ת"א 90 וזו העוקבת אחרי ת"א 125. בנוסטרו שלהם, כלומר מהכספים שלהם ולא של החוסכים, קנו הגופים ב־192 מיליון שקל ומכרו ב־181.6, כך שגם כאן נרשם פער לטובת הרכישות.

אחת האזהרות המרכזיות של מנהלי הכספים בעולם היא לא לנסות לתזמן את השוק. את הלקח הזה למדו, שוב, המשקיעים בימים שלאחר הירידות הגדולות של יום ראשון. ביום שני הפערים בין המכירות והקניות של קרנות הנאמנות - קרי כספי המשקיעים, לבין הפעולות שביצעו המוסדיים אף התחדדו, כשהמוסדיים "אספו סחורה" בהיקפים נרחבים הרבה יותר מאשר קרנות הנאמנות כאשר המחירים היו נמוכים בשל הירידות ביום הקודם.

כאשר המשקיעים ניסו לחזור לשוק בעקבות עליות השערים שנרשמו ביום שני, המחירים כבר היו יקרים יותר. למרות זאת, עשר הרכישות הגדולות של אותו יום על ידי קרנות הנאמנות המשקפות רכישה ב־61.5 מיליון שקל לעומת 10 המכירות הגדולות שמשקפות מכירה ב־38 מיליון שקל. לעומתם, עשר הפעולות הגדולות של המוסדיים מראות קנייה ומכירה בשיעורים דומים, כך שלפחות חלק מהמניות שנמכרו שיקפו להם רווח בשל התיקון שנרשם בבורסה.

ומה לגבי המשקיעים הזרים, שבסוף השבוע נטען כי הם מושכים את כספיהם מהשוק הישראלי, כאשר גם גופים כמו פפאיה גלובל הודיעו כי הם אכן מתכוונים לעשות זאת? בבורסה בת"א בדקו את הנתונים.

"כשהכותרות דיברו על הוצאת כספים מתל אביב ויציאה לחו"ל, בדקנו מה קורה אצלנו", אומר יניב פגוט, סמנכ"ל מחלקת מסחר, נגזרים ומדדים בבורסה. "אז כמובן שהכול עוד יכול להשתנות, אבל בינואר בכלל וגם בימים האחרונים לא ראינו יציאה של כספים של זרים, אלא הפעילות העיקרית הייתה של מוסדיים ומנהלי השקעות מקומיים.

"מי שקרא את הכותרות בימים האחרונים יכול היה להתרשם שיש יציאה של כספים זרים, וזה לא מה שראינו. לפי המסכים לא ראינו תזוזות גדולות. יש לנו סיכום של הפעילות ברמת סוגי לקוח מזרים ועד מוסדיים, קרנות נאמנות וציבור רחב וכאשר בדקנו ראינו שהזרים אפילו היו בצד הקונה גם באג"חים וגם במניות.

"בנוסף, ראינו בשלושת הימים האחרונים החלפה גדולה של גופים מקומיים בין מדד 125, ת"א בנקים, אינדקס בנקים ות"א 90 ל־S&P500, כלומר משקיעים מקומיים שמוכרים את המדדים המקומיים וקונים מדדים זרים. מכאן ובשלב זה נראה כי המשקיעים הזרים לא היו חלק מהמשחק", מסביר פגוט.

פאניקה שנובעת ממציאות מדומיינת

פרופ' חיים קידר־לוי, מומחה למימון ולמשברים פיננסיים מאוניברסיטת בן גוריון, מכנה את הדינמיקה מהסוג שתואר כ"תיאוריה של ציפיות רציונאליות". לדבריו, הן בשווקי ההון והן בשווקי הדיור, "משקיעים מאמינים או מעריכים שצפוי להתממש תסריט עתידי, ולכן הם מעדכנים את הציפיות ופועלים בהתאם. כלומר, הם שואבים עידוד מהציפיות של אחרים. בעקבות זאת, האירוע נראה יותר מוחשי".

פרופ׳ חיים קידר-לוי / צילום: איל יצהר

"מעבר לכל אלה", מדגיש קידר־לוי, "פעמים רבות, הציבור מגיב מתוך חרדה ופאניקה - שכבה שעשויה להתווסף אל התיאוריה של הציפיות הרציונאליות, ולהעצים את תגובת השווקים למשבר".

לראייתו, מציאות שבה בנקאים מדברים על משיכות של פיקדונות היא מסוכנת מאוד מבחינתם, שכן היא עלולה להוביל ל"ריצה אל הבנק" - מצב שבו אנשים רבים מושכים כספים בבת אחת, ובסופו של דבר הבנק עלול לקרוס. "כשבנקאים יוצאים באמירות כאלה, הם כורתים את הענף שעליו הם יושבים", אומר קידר־לוי.

אם כך, איך אתה מבין את האמירות שנשמעו בימים האחרונים על משיכת הפיקדונות?

"אולי הם לא התכוונו שהאמירות יתפרסמו, אלא הן הודלפו לתקשורת ולרשתות החברתיות. לא נראה לי סביר שירימו לעצמם כזה 'פנדל'. אפשרות אחרת היא שהבנקאים לא חשבו שאנשים יגיבו באופן משמעותי לאמירות האלה".

ד"ר לירז מרגלית, המתמחה בתחום הפסיכולוגיה החברתית, מסכימהשגם הפסיכולוגיה משחקת תפקיד בסיטואציות מסוג זה. לדבריה, מדובר בתפקיד מרכזי.. "גם אם משבר לא באמת קיים במציאות, עודף תקשורת ומסרים יכולים לייצר פאניקה שתניע אותו עוד יותר", היא אומרת לגלובס. "הרגש והצורך להחזיר תחושת שליטה גורמת לנו לפעול, גם אם באופן שגוי".

ד''ר לירז מרגלית / צילום: ניב קנטור

"השוק נוטה להגיב באופן חזק יותר לחדשות שליליות בהשוואה לחדשות חיוביות", אומרת ד"ר מורן אופיר, מומחית לקבלת החלטות פיננסיות מאוניברסיטת רייכמן. "מחקרים גם מצאו", היא מוסיפה, "שהשפעה של אירוע עתידי על שוק ההון גדולה יותר מאשר ההשפעה של אירוע שכבר קרה, כי הוא לרוב כבר מגולם במחירי העבר של ניירות הערך. במשבר הקורונה למשל, ראינו תגובה חזקה בשוק ההון הישראלי עוד לפני גילוי המקרה הראשון של תחלואה בישראל. בהמשך השוק ביצע תיקון".

ד''ר מורן אופיר / צילום: סיון פרג'

ד"ר אופיר מתארת את המצב הזה כ"תופעת העדר" (Herd Behavior). מדובר בהתנהגות של אנשים בקבוצה הפועלים כגוף אחד ולאו דווקא מתוך חשיבה רציונאלית. בהקשר הכלכלי, מדובר במצב שבו משקיעים בשוק ההון עוקבים האחד אחרי פעילות האחר ומושפעים זה מזה. ייתכן שגם היא באה לידי ביטוי בתוך השתלשלות האירועים של הימים האחרונים.

"כשיש מכירות בשוק, הן הופכות לגל שמעצים את ירידות הערך, וכשיש רכישות וכניסה מחודשת לשוק - רואים לפתע גל של רכישות", אומרת אופיר. "למעשה, משקיעים רבים עוקבים אחרי משקיעים מוכרים ומתוחכמים, מובילי דעה והמלצות אנליסיטים, ולכן פועלים יחד כעדר - מה שמעצים את התגובה והופך אותה לתגובת יתר".

לדבריה, תגובות היתר של השוק יכולות גם לנבוע מאפקט פסיכולוגי של חשש מאי ודאות או חשש מלקיחת סיכונים (Uncertainty and Risk Aversion). "המשקיעים חוששים מחוסר ודאות הנכנסת המאפיינת את השוק, כיוון שהיא מכניסה רעש למודלי התמחור ומפחיתה מאמינותם ומונעת מהם לממש את מלוא פוטנציאל הרווח", מסבירה אופיר. "לאורך ההיסטוריה אפשר לראות ירידות ערך גדולות בשוקי ההון סביב אירועים שמעלים את רמת אי ודאות בשוק כמו מלחמות, משברים בריאותיים ואסונות טבע גדולים. לדוגמה, הצונאמי שהיה בדרום מזרח אסיה בשנת 2004, או שינויים חברתיים וכלכליים דוגמת הברקזיט בבריטניה".

"יש אינדיקציות שהרפורמה השפיעה"

עד כמה הטלטלה בשבוע החולף בכמה מדדים מובילים של הכלכלה הישראלית קשורים בהכרח באירועים שסבבו את הרפורמה המשפטית?

ד"ר אופיר: "כדי לתת תשובה מדעית, צריך לערוך ניתוחים סטטיסטיים מתקדמים. אבל יש כמה אינדיקציות חזקות לכך שאכן מדובר בתגובה לרפורמה. אינדיקציה אחת היא חוסר המתאם עם השווקים הגלובליים. בכל העולם היו עליות חדות בשווקי ההון לאחרונה ואצלנו היו ירידות. זאת, למרות תנאי מאקרו דומים של סביבה אינפלציונית והעלאות ריבית.

"אינדיקציה נוספת היא התגובה הספציפית של מניות הבנקים. הן ירדו מיד לאחר השיחה של נתניהו עם בכירי המשק, בהם שני מנכ"לי הבנקים הגדולים בישראל, הפועלים ודיסקונט. יש הערכה שסקטור הבנקאות יספוג פגיעה מהירה יותר ואולי קשה יותר ולכן המניות של הבנקים הגיבו ביתר שאת.

"סקטור הבנקאות פגיע יותר לרפורמה כי מאוד קל להעביר ולנייד כספים מבנק אחד לשני לעומת פעילות ריאלית, ולכן ההשפעה מחלחלת אליה יותר באיטיות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.