הכותבת היא כלכלנית ראשית בהפניקס בית השקעות

נדיר שגופי המחקר ברחבי העולם מגלים תמימות דעים כמו זו שהתגבשה לאחרונה סביב כלכלת קוריאה הדרומית. הם סבורים שמנועי הצמיחה שלה "מקולקלים", וכי מצבה העגום אולי עוד ילך ויתדרדר בהמשך.

● פיקדון בבנק, מט"ח או קרן כספית? איפה כדאי להשקיע בזמן שהריבית עולה

קוריאה היא מהראשונות להגיב מבין כל הכלכלות האחרות למגמה עולמית כלשהי ולענף הטכנולוגיה, עם דגש על תחומי האלקטרוניקה והמוליכים למחצה.

לפי הקונצנזוס של חזאי המאקרו, תחומים אלה "לא ילקקו דבש" בתקופה הקרובה, כך שקל להסיק שגורלה של דרום קוריאה נגזר כבר.

לנוכח זאת מפתיע לגלות שמדד מניות הבנצ'מרק שלה, 200 KOSPI, מצליח להתרומם מתחילת השנה.

איך זה מסתדר עם הדיווח מתחילת ינואר של יצרנית שבבי הזיכרון סמסונג, מניית הדגל של השוק הקוריאני, על צניחה משוערת של כ-70% ברווח התפעולי ברבעון הרביעי של 2022 לעומת מקבילו? לא ברור.

אז גם אם מוקדם להכריז על שינוי מגמה ב-200 KOSPI, הפער שנפתח בין המאקרו והמיקרו להתנהלות השווקים הוא לכל הפחות מסקרן.

נחזור מעט לאחור: כלכלת קוריאה הדרומית האטה משמעותית במחצית השנייה של 2022, כשהתמ"ג שלה התכווץ ב-0.4% (שנה מול שנה) ברבעון הרביעי. במבט על כל 2022, היא צמחה ב-2.6%, אחרי צמיחה של 4.1% ב-2021. ייצורם של מחשבים, אלקטרוניקה, מוצרים אופטיים ופטרוכימיים נפגע, ולעת עתה זרם ההזמנות החדשות לא מצביע על מפנה לטובה.

שנה קלנדרית חדשה אינה אומרת כלכלה חדשה: גם ב-2023 צפויה ל"נמרה האסייתית" רוח כלכלית נגדית חזקה.

האטה עולמית תמשיך להעיב על סעיף היצוא, והידוק מוניטרי ימשיך להגביל את הביקוש המקומי.

כלכלנים סבורים כי מה שמכונה "מיתון טכני" (התכווצות התוצר במשך שני רבעונים רצופים) כבר מחכה מעבר לפינה. משרד הכלכלה והאוצר הקוריאני מעריך שצמיחת התמ"ג לשנת 2023 תעמוד על 1.6% והבנק המרכזי מדבר על 1.7%.

חשוב לציין שעל פי רוב, קוריאה הדרומית היא כלכלה צומחת, כך שמדובר בשיעורי צמיחה אנמיים, שרק במעט טובים יותר ממה שמאפיין את תקופות המשבר.

האם הביצועים האחרונים במניות הקוריאניות הם בבחינת אופטימיות מושכלת, או שזהו רק גל רגעי של תיאבון לסיכון, שסחף את שוקי העולם? ובהנחה שלא מדובר רק בעניין טכני, האם חל שינוי בתחזיות לגבי הכלכלה החבוטה?

קוריאה הדרומית נמנית עם הכלכלות המחזוריות ביותר בעולם, כלומר הרגישות ביותר למחזור העסקים העולמי. בעוד שבשווקים בטוחים שב-2023 יוכרע הקרב על האינפלציה, ולשם כך יידרש מיתון או אולי רק האטה משמעותית בפעילות, ב-2024 כבר צפויה להיות התאוששות.

גם המשקיעים הדוביים ביותר לא צופים כרגע מיתון ארוך יותר משני רבעונים. כך שבמחצית השנייה של 2023, מאזן הצמיחה/אינפלציה של קוריאה הדרומית צפוי להשתפר. ומאחר שבשווקים נוהגים להקדים את המאוחר, ניתן להניח ששוק המניות התחיל להגיב לשיפור הרבה לפני שהתרחש, ככל הנראה עוד לפני השיפור בסנטימנט העסקים המקומיים.

שיפור ברווחי החברות

רווחי חברות ה-200 KOSPI הם אף יותר מחזוריים מהכלכלה עצמה, זאת משום שלתעשיות מובילות רבות - בעיקר מוליכים למחצה, רכב וכימיקלים - יש בסיסי נכסים קבועים גדולים. נכסים קבועים מספקים דרגות גבוהות של מינוף תפעולי, מה שמעצים את הגאות והשפל של המחזור.

בהתחשב בגורמים אלה, צמיחת הרווחים של קוריאה אמורה להיות הגרועה ביותר באזור ב-2023, אך מנגד הסביבה העסקית כנראה גם תתאושש בחדות ב-2024 עד כדי לרשום את הצמיחה המהירה ביותר באזור.

שיקום המוליכים למחצה

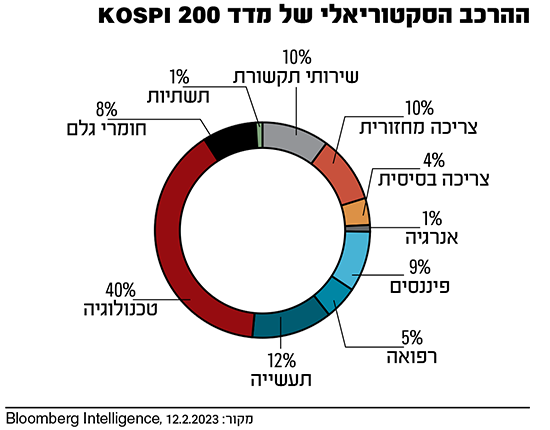

ענף הסמיקונדקטורס מהווה כ-25% ממדד KOSPI 200, והוא מרכיב קריטי בהסתכלות על אפיק המניות הקוריאניות. יכולת הייצור העודפת שנוצרה בתעשייה על רקע היערכות מוטעית של ספקים לזינוק בביקוש (מחשבים, סמארטפונים וכו'), שהתברר כזמני, הובילה לתמחור נמוך של השבבים ולירידה חדה ברווחים.

נקודת המפתח למשקיעים היא שחברות המוליכים למחצה נוטות לצפות תנודות ברווחיהן התפעוליים בערך שני רבעונים מראש.

בהנחה שהמפנה לטובה יתרחש במחצית השנייה השנה, כפי שגורסות התחזיות האופטימיות, את עיקר ההשפעה על הרווחים ניתן יהיה לראות לקראת סוף השנה וברבעון הראשון של שנת 2024.

זה מרמז שמניות המוליכים למחצה יתמחרו את השיפור ברווחים בקרוב מאוד, אם הן עדיין לא עושות זאת. חשוב להדגיש כי רמת האי-ודאות בענף היא בין הגבוהות, ולכן את כל התחזיות יש לקחת בספקנות.

לפי פרסום ב-Bloomberg Intelligence, אנליסטים צופים שחיקה של 16% ברווחי ענף המוליכים למחצה ב-2023, בעוד שההכנסות יירדו ב-4.4%. לפני שישה חודשים, הקונצנזוס היה שהרווחים יעלו ב-5.9% והמכירות יעלו ב-7.4%.

פתיחתה של סין

סין היא אחד מיעדי היצוא החשובים ביותר עבור קוריאה הדרומית, אם כי חלק גדול מהיצוא משמש להרכבה ויצוא מחדש מסין אל המדינות האחרות (לדוגמה, כ-40% מיצוא השבבים ב-2022 היה לסין), לכן צפי לחזרתה של סין לפעילות תקינה הוא בשורות מצוינות. במחלקת המחקר של SK Securities סבורים כי "הסרת מדיניות אפס הידבקות על ידי סין תסייע לחברות כמו סמסונג, לשלוחות של SK ו-LG, ל-Hyundai Motor ולאחרות לצמצם את רמות המלאי שלהן מהר מהצפוי בעבר".

אולם בדרום קוריאה, כמו גם בשאר העולם, חוששים שלצד הפידבק החיובי על הפעילות יהיו לביקוש הסיני גם השלכות אינפלציוניות שליליות (קוריאה מייבאת אנרגיה).

מה צפוי לריבית?

לפי הערכות, נגיד הבנק הקוריאני כנראה סיים את מחזור ההידוק המוניטרי שלו, כשבחודש שעבר העלה את שיעור הריבית ברבע אחוז ל-3.5%. בשווקים מעריכים כי מכאן עלו סיכויי ההקלה המוניטרית, כך שהבנק המרכזי של קוריאה הדרומית עשוי להיות הבנק הראשון באזור שיוריד את שיעור הריבית (ברבעון הרביעי של 2023). ניסיון העבר מלמד כי המניות הקוריאניות מציגות מגמה חיובית ב-12 החודשים שאחרי הפחתת הריבית המקומית ואחרי הקלות במדיניות הפד.

לסיכום, שוק המניות של קוריאה הדרומית מהווה "מקרה מבחן" מעניין, המציג את הקשר הלא שגרתי בין מאקרו כלכלה לביצועי השווקים, שלעיתים נראים כמנותקים. ברור כי החוט המקשר הוא ציפיות המשקיעים, ובעיקר יכולתם המופלאה של השווקים לזהות את נקודות המפנה חודשים רבים מבעוד מועד. מי שמאמין ביכולת הניבוי הזו צפוי למצוא ערך רב במעקב אחר מדד 200 KOSPI, הן כהשקעה והן כמידע בעל ערך לגבי מצב הכלכלה העולמית.

המידע מסופק על ידי קבוצת קסם מקבוצת אקסלנס השקעות בע"מ כשירות לקוראים למטרות אינפורמציה בלבד, ואינו מהווה תחליף לייעוץ השקעות או שיווק השקעות המתחשב בנתונים ובצרכים של כל אדם. אין באמור משום הבטחת תשואה או רווח

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.