סדרת ההחלטות שקיבל הממשל בוושינגטון בימים האחרונים בנוגע לחילוץ הלקוחות של בנק סיליקון ואלי (SVB), יחד עם בנקים נוספים, מנסה לתקן את התגובה האיטית בשנת 2008, שבסופו של דבר הציתה את המשבר הכלכלי העולמי.

הממשל, כלקח מההתנהלות שהתרחשה בספטמבר לפני כ־15 שנה, הודיע כי יערוב לכלל הפיקדונות של בנק סיליקון ואלי שקרס, שהיקפם נאמד ב־175 מיליארד דולר, וכך לעצור את שרשרת הדומינו. בתגובה, השווקים נרגעו באופן חלקי: מחד, בורסות וול סטריט אומנם לא צללו ביום שני, ומאידך מניות הבנקים הגדולים רשמו ירידות חד־ספרתיות, וחלק ממניות הבנקים האזוריים קרסו. כך למשל מניות ג'יי פי מורגן ירדו ב־2% בלבד, בעוד שמניות אחד הבנקים שבעין סערת היציבות, בנק פירסט רפבאליק צללו ב־60%.

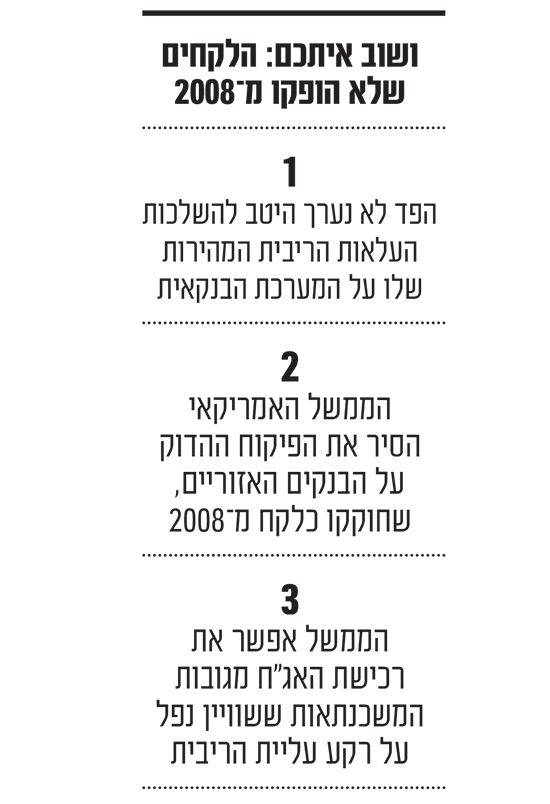

כך או כך, ניתן לזהות בדרך הפעולה של הממשל האמריקאי מספר נקודות דמיון להתנהלות במשבר הקודם, ונראה כי הוא לא הפיק את מלוא הלקחים.

הסרת הפיקוח הקפדני על המערכת הבנקאית

אחת הסיבות לסערה הנוכחית נעוצה בחקיקה הקיימת בארה"ב. בעקבות המשבר של 2008, חוקק חוק דוד־פרנק ביולי 2010. החקיקה ביצעה רגולציה מחודשת למערכת הפיננסית האמריקאית. בין היתר, היא השפיעה על כלל הסוכנויות הפדרליות המפקחות על המערכת הבנקאית. מדובר היה בחקיקה נרחבת למדי שביטלה זרועה היסטורית ופחות אפקטיבית לבקרה על המערכת הבנקאית, תוך הגברת הסמכויות לרשות הפיקדונות הפדרלית. החקיקה כללה דרישות חדשות להגברת היציבות ודרך ניהול הפיקדונות על ידי כלל המערכת הבנקאית והיא הגבירה את סמכויות הבנק הפדרלי בנושא.

אולם, הנשיא לשעבר דונלד טראמפ, קידם חקיקה משלו, שהושלמה שמונה שנים לאחר מכן, במאי 2018. החוק של טראמפ ביטל חלק מההגבלות שהטיל החוק הקודם על הבנקים האזוריים, והותיר אותן על הבנקים הגדולים בלבד.

לפי אותה חקיקה - הקיימת גם כעת - המגבלות המחמירות שכללו מה שכונה "מבחני לחץ" (stress tests), שבהם ביצעו הבנק הפדרלי והרשויות הרלוונטיות בדיקות פיננסיות תקופתיות שבדקו את שרידות המוסדות הפיננסיים בתרחישי קיצון. המגבלות הללו הוטלו מאז החוק של טראמפ רק על הבנקים הגדולים שחצו את רף 250 מיליארדי הדולרים בפיקדונות הלקוחות, ביחס לרף קודם של 50 מיליארד דולר, כך שגופים כמו בנק סיליקון ואלי היו פטורים מחלק מהמגבלות על ניהול כספי המפקידים.

● הפד לא יעלה ריבית? "מחזורי העלאות הריבית של הפד מעולם לא הסתיימו בטוב"

העלאת הריבית האגרסיבית

הנזקים של המשבר הנוכחי - וכאן נראה שלא הופקו כלל הלקחים ממה שקדם לזה של 2008 - קשורים גם להעלאות הריבית האגרסיביות שמצמצמות את הנזילות ומכווצות את הכלכלה במהירות. גם המשבר של 2008, הגיע לאחר שבשנת 2006 החל הבנק הפדרלי להעלות את הריבית במהירות. "כשהריבית עולה בכזאת מהירות, אין ספק שחלק מהמערכת הפיננסית תפגע, וכולם ירוצו למשוך את הפיקדונות", אומר אורי גרינפלד, האסטרטג הראשי של בית ההשקעות פסגות.

לקוחות מחכים מחוץ לסניף של סיליקון ואלי בנק במסצ'וסטס, ארה''ב / צילום: Reuters, Brian Snyder

לדבריו, "ב־2008 מה שראינו הייתה קריסה של בנקים ענקיים כדוגמת ליהמן בראדרס. ובהמשך ראינו את בנק אוף אמריקה רועד, כשמניותיו צוללת. הבנקים הגדולים אז רשמו הפסדים כבדים כתוצאה מהשקעות לא נכונות בשוק המשכנתאות. אותם הפסדים גרמו לכך שכל שוק האשראי האמריקאי נעצר. כלומר, במשבר ההוא לא הייתה נזילות במערכת הבנקאית בכלל. אם בנק אזורי נקלע למחסור בכסף, זה עדיין לא ממוטט את המערכת הפיננסית כולה".

רותי שמחה־פורמן, מייסדת ושותפה מנהלת בקרן ויולה קרדיט, שותפה להערכה שהשינוי המהיר בריבית הוא מה שמאפיין את המשבר הנוכחי. לדבריה, כעת יצטרך ענף ההון סיכון לנסות להציע פתרונות בחלל שנוצר: "השינויים המהירים בריבית, יחד עם הרשתות החברתיות שמודיעות 'שהבנק קורס' ומבהילות את הציבור, גורמים להרבה תגובות קיצוניות בשוק. סיליקון ואלי היה בנק מאוד מוערך בהייטק. המשבר פה לא משבר מתן אשראי, אלא משבר שנובע מהדרך הלקויה שבה נערכו בבנק לעליית הריבית".

רותי שמחה-פורמן, מייסדת ושותפה מנהלת, קרן ויולה קרדיט / צילום: אריק סולטן

עוד מציינת שמחה־פורמן כי "בשנת 2008 זה היה משבר שהתבטא בעיקר במתן האשראי שסבב את שוק הנדל"ן. הפעם המשבר לא נגע לבעיה של דרך מתן האשראי. הייתה לסיליקון ואלי בעיה אחרת שנגעה להתנהלות בנזילות של הבנק עצמו. זה נגרם בגלל התנודתיות הקשות בשוקי ההון. זה מאוד עצוב הכרתי את הבנק שנים רבות".

רכישת אג"ח מגובה משכנתאות

לפי חלק מהביקורות, שינוי החקיקה תחת ממשל טראמפ, אפשר בין היתר את רכישת האג"ח מגובות המשכנתאות שביצע סיליקון ואלי ששוויין נפל על רקע עליית הריבית.

סיליקון ואלי, בנק ששרד את התפוצצות בועת הדוט־קום בשנת 2000 ואת המשבר הפיננסי של 2008, צמח באופן משמעותי לאור הפיקדונות ברקע התנופה של תעשיית הטק, אבל בצד מתן האשראי לחברות הטכנולוגיה, הוא צמח בשיעורים מתונים יותר.

כדי להשלים את הפער, הוא "רכש" הלוואות מתחום אחר - אג"ח מגובות משכנתאות (MBS) לתקופות ארוכות שנעות בין 10 ל־30 שנה. בניגוד למשבר של 2008, אז היו אותן אג"ח ממונפות וייצגו את בועת מחירי הדיור המתפוצצת, במקרה הזה הבנק דווקא ראה באג"ח האלה כגורם יציב שישלם את עצמו על פני תקופה. אלא שהוא לא לקח בחשבון את ההשפעה הקטלנית של עליית הריבית, למול הצרכים המיידיים של הלווים.

"הבעיה היא שבניגוד לאשראי בנקאי, את ההשפעה של עליית הריבית רואים ב־MBS באופן מיידי בשוק, וכשהריבית עלתה - שוויין של אותן הלוואות ירד, וההון העצמי של הבנק נמחק", אומר אור שילה, אנליסט הבנקים של בית ההשקעות אי.בי.אי. מכאן הדרך לבהלת בקשות למשיכות והעברות כספי הפיקדונות, שהתרחשה בסוף השבוע האחרון, הייתה קצרה.

● הכי רחוק מסיליקון ואלי: שנת שיא לבנקים בישראל

הזווית הישראלית: היתרון של הבנקים

הקריסה של SVB העלתה גם חששות במערכת הבנקאית בישראל. אך למעשה היא דווקא מחדדת את הניהול של המערכת הבנקאית הישראלית, שהיא חסינה יותר במצבי משבר שכאלה. הבנקים בישראל, כתוצאה מרגולציה הדוקה של הבנק המרכזי, מקפידים על פיזור גדול יותר של תיק האשראי שלהם לאפיקים עסקיים שונים. "היקף הנכסים המוחזקים באג"ח לפדיון לא מתקרב לשיעור ההחזקה של SVB (76%) ומרבית התיק מוחזק באג"ח זמין למכירה", מציין שילה מאי.בי.אי.

גרינפלד מפסגות מוסיף: "כריות ההון שיש כאן לבנקים הן ענקיות, ולכן היציבות שלהם יותר גדולה מאשר של הבנקים בארה"ב. ראינו תקופות שהבנקים בארץ ביצעו מחיקות בגין הפסדי אשראי. אבל זה עדיין לא מביא את הבנקים לרישום של הפסדים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.