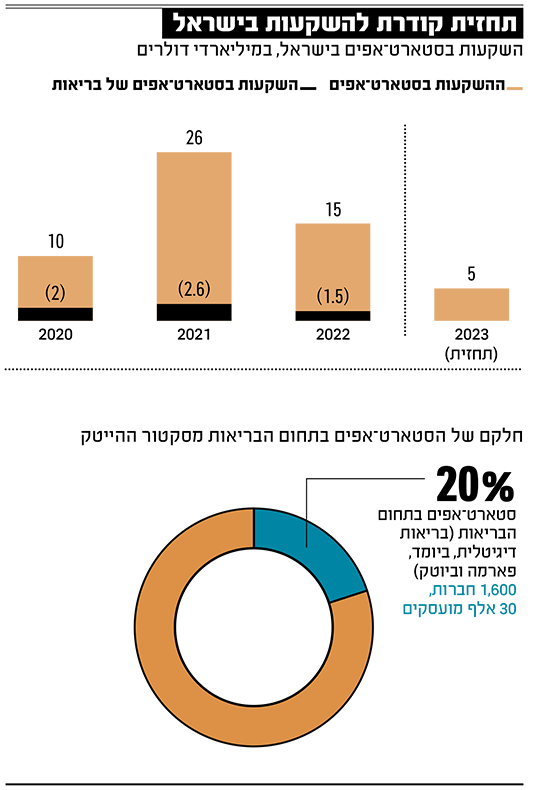

הכלכלה הישראלית כולה נמחצת היום בין המשבר בכלכלה העולמית לבין ההשלכות הכלכליות של המצב הפוליטי בישראל, ובסקטור הביומד זה מורגש במיוחד. המגזר הזה כבר עבר משברים עמוקים ב־2001 ואז שוב ב־2008, ויצא מחוזק. האם זה יקרה גם הפעם?

גם היום נשמעים בתעשיית הביומד קולות אופטימיים שטוענים שיש כאן הזדמנות להשקיע בשפל כדי לקטוף את הפירות בשיא, אבל יש גם כאלה שטוענים שעד שנצא מהמשבר הזה, לא תהיה תעשיית ביומד ראויה לשמה בישראל.

● היום שאחרי הקפאת החקיקה: בבנקים מורידים הילוך, ההייטקיסטים לא מוותרים

● האקדמיה מתקרבת לתעשייה: הדרכים החדשות להרוויח כסף מתגליות

● המרוץ לשעון הביולוגי שיספר לנו עד כמה מהר הגוף שלנו מזדקן

המצב מכה בחברות הביומד במיוחד משום שרובן עדיין אינן בשלב ההכנסות, והמעטות שכן, ברובן אינן רושמות רווחיות תפעולית. הן זקוקות לזרם קבוע של גיוסים, ותלויות לגמרי במשקיעים חיצוניים.

בתקופות של כסף זמין ותיאבון לסיכון, חברות הביומד פורחות על גבי חלומות גדולים. אפילו בתקופות מיתון המתאפיינות במיעוט הוצאות של צרכנים אבל בשוקי הון מתפקדים (או שחזרו לתפקד לקראת היציאה מהמשבר), לחברות הללו יש יתרון, משום שהן מהוות גידור מול חברות מוצרי צריכה שעלולות להיפגע מסגירת ארנקו של הצרכן. אבל בתקופה הנוכחית, שבה הכסף הספקולטיבי בבורסות מתייבש לגמרי וכך גם הכספים של קרנות הון הסיכון, גם חברות הביומד נכנסות למצוקה.

כל חברות הביומד בעולם נמצאות היום בבעיה, ואצל החברות הישראליות המצב חמור יותר, משום חוסר הוודאות שמרגישים משקיעים בינלאומיים לגבי השוק הישראלי בעקבות המצב הפוליטי. בהקשר הזה, ההודעה על עצירת החקיקה המשפטית עד אחרי החגים רק מאריכה את תקופת חוסר הוודאות.

מיכל גבע, שותפה בקרן טריוונצ'רס, אומרת שעצירת ההשקעות התחילה מיד לאחר הצגת הרפורמה של יריב לוין, עוד לפני מחאת ההייטק.

"מיד לאחר שתוכנית הרפורמה הוצגה בתקשורת התחלנו לקבל טלפונים ממשקיעים מודאגים ששאלו איפה אנחנו מחזיקים את הכסף", היא מספרת. כמה מהמנהלים ששוחחנו איתם אומרים שכבר הוציאו את הכסף מישראל, בלחץ המשקיעים שלהם.

"בשוק שבו כל הכוח נמצא אצל המשקיעים, כל אי־ודאות מובילה לאי-השקעה", אומר עומר גביש, שותף וראש תחום מדעי החיים ב־PWC ישראל. הסיכוי לקבל השקעה בחברה ישראלית חדשה כרגע גובל באפסי.

מיכל גבע, קרן TriVentures / צילום: איליה מלינקוב

פיני אורבך, מנהל חטיבת הפארמה בקבוצת ארקין החזקות, מדגיש את הפגיעה ברשת התמיכה לתעשייה הישראלית. "לאורך השנים נהנינו מקשר עם אנשים שהיה אכפת להם מישראל. גם יהודים, ישראלים לשעבר, אבל גם אנשים שראו את המדינה הקטנה הזאת שמנסה ומצליחה לעשות ניסים, והתלהבו ממה שיש כאן. אנחנו תלויים ברשת אנשי הרצון הטוב האלה בכל צעד. הם משקיעים, חתמים, בנקאים, אנליסטים. בהקשר הזה אנחנו נמצאים במשבר רציני כי כל הגורמים האלה בוחנים את הקשר שלהם עם ישראל על רקע מה שקורה.

"בתרחיש השחור ביותר, ייתכן שתהיה בארה"ב איזו רגולציה מיוחדת להשקעות בחברות ישראליות".

"יכול להיות שהנזק בלתי הפיך"

ד"ר אורי גייגר, השותף המנהל של קרן אקסלמד הפועלת בתחום המכשור הרפואי, בעיקר בארה"ב, מזכיר שתמיד היה קשה בישראל. "מראש זה מקום רחוק ולא מובן. בשלב מסוים נהנינו מהילה מסוימת, וקרנות פתחו סניפים בארץ, אך אלה נסגרו לאחר שהחברות הישראליות לא נתנו את ההחזר שווה הערך לחברות האמריקאיות הטובות. הישראלים בתחום הביומד לא ידעו למסחר את המוצרים שלהן כמו החברות האמריקאיות, ולא הגיעו להכנסות משמעותיות, ולכן האקזיטים היו קטנים".

ואכן, בשנים האחרונות אפילו קרנות שהוקמו במטרה מוצהרת להשקיע בחברות עם זיקה בישראל העדיפו לנצל הזדמנויות בחו"ל.

"סקטור הביומד בישראל לא נהנה מספיק בעליות וסופג יותר בירידות", אומר גביש. כמה כישלונות בניסויים קליניים של חברות ישראליות ציבוריות בפרופיל גבוה יחסית - אורמד, פוליפיד, VBL - תרמו לבעיות של התחום.

"כאשר חברה ישראלית נכשלת, איכשהו הכישלון דבק בכולנו", מסכים מנכ"ל חברה שעמה שוחחנו. "זה קצת לא הוגן על רקע הכישלונות של המון חברות אמריקאיות שהשמידו הרבה יותר ערך. אבל התפיסה היא שהחברות הישראליות הבטיחו הבטחות יתר ושאולי גם אנחנו עלולים לעשות זאת".

אז מה יהיה?

גייגר: "יש סיכון שכל הסקטור יימחק. ייקח שנים לשקם את הנזק התדמיתי לגבי יציבות השוק הישראלי. ויכול להיות שזה בלתי הפיך".

איל ליפשיץ, שותף בקרן פרגרין: "באירופה, המשבר של 2008 כמעט גמר את התעשייה שם. לא היה כסף, אז לא קמו חברות. כיוון שלא קמו חברות אז, כשנגמר המשבר לא הגיע כסף. ואז שוב לא קמו חברות. יש להם עכשיו חור שאי אפשר למלא אותו".

מסיבת הביומד נגמרה, ולא רק בישראל

"תחום הביומד העולמי מחק בתוך שנתיים תשואות של עשור", אומר גייגר. עליית הריבית, חשש מאי ודאות כלכלית וחוסר יציבות של בנקים, מונעים כרגע התאוששות של הסקטור".המשבר הזה, לעומת משבר 2008, מגיע אחרי תקופת פריחה יוצאת דופן של חברות הביומד העולמיות בבורסה. סביבת ריבית נוחה מאוד, תיאבון לסיכון, ומגפת הקורונה הובילו להצפה של הבורסות האמריקאיות בחברות ביומד בשלבים מוקדמים ובתמחורים שלא נראו מעולם.

חברות ביומד ישראליות ספורות נהנו באופן ישיר מהגאות הזאת בנאסד"ק, מסיבות הקשורות למערכת היחסים בין החברות הישראליות לגורמים שהיו דומיננטיים בקידום ההנפקות הללו. אבל התמחורים בבורסה כן השפיעו לטובה על היקף הון הסיכון הזמין לתחום ועל השוויים, בעיקר בתחומי הביג דאטה לרפואה והבריאות הדיגיטלית. תופעת לוואי חיובית נוספת הייתה פתיחה מחדש של הבורסה בתל אביב לחברות ביומד, שגייסו סכומים נאים בתמחורים יפים. חלק מההבטחות הללו כבר התפוגגו באופן כואב, אבל לא כולן.

50 חברות נמחקו בנאסד"ק

אל מול הגאות, ההתרסקות הייתה כואבת. ברגע שהבטחות של חברות חלום לא התממשו והשוק הפך שונא סיכון, הכסף נטש את הביומד. בתוך כמה חודשים מחירי המניות ירדו בעשרות אחוזים, ומאז לא התאוששו.

מדד נאסד"ק ביוטק ירד ב־36% משיאו באוגוסט 2021. התשואה החמש־שנתית עדיין לא רעה: 32%. אבל המשקיעים זוכרים בעיקר את הירידה הכואבת מהשיא והתנפצות החלומות. "כ־50 חברות ביוטק בנאסד"ק נמחקו מתחילת המשבר, ועוד כ-100 חברות נסחרות מתחת למזומן שלהן", אומר גונן.

רבות מהחברות הישראליות שנכנסו לנאסד"ק בגל ההנפקות של אמצע-סוף העשור הקודם סבלו מאוד מהאירועים הגלובליים. חברות כמו רדהיל ביופארמה, איילה פארמה, מיקרובוט, כמומאב נשחקו במהלך התקופה. אפילו חברות מצליחות מאוד כמו נובוקיור ואינמוד ספגו פגיעות במניה אחרי שנסקו לשוויים פוערי עיניים ב־2020.

בשנה האחרונה, חלון ההנפקות לחברות ביומד בנאסד"ק נסגר כמעט לגמרי, לא רק לחברות ישראליות. לפי אתר IPO Scoop, בחודש האחרון נערכה הנפקה אחת בלבד של חברה בתחום מדעי החיים, חברת טלהרפואה המשווקת תרופות נגד אין אונות, שגייסה 5 מיליון דולר. זה מצב השוק. על הנפקה של חברת ביומד בתל אביב אין מה לדבר כרגע.

בהיעדר חלון הנפקות או אפילו חלום על SPAC, קרנות הון הסיכון לא רואות אקזיטים קרובים בביומד ולכן גם פחות נלהבות להשקיע בתחום בשלבים המוקדמים.

מילת המפתח: הלוואת סייף

המצב של קרנות הון הסיכון הוא מורכב. כמו במשבר 2008, הן נכנסו אל המשבר הנוכחי עם כסף שגייסו בתקופה הטובה. אבל יש גם הבדל משמעותי: ב־2008 הקרנות חששו "לקרוא לכסף" מהמשקיעים המוסדיים שלהן, בגלל בעיית נזילות של המוסדיים, כך שכל תחום הון הסיכון היה משותק. ברגע שהנזילות חזרה לשוק, חזרו גם ההשקעות. במשבר הנוכחי, המשקיעים המוסדיים לא סובלים מבעיית נזילות. הגורם שמונע השקעות הוא אי ודאות. הקרנות שומרות את הכסף קרוב ומקצות אותו במשורה לחברות שכבר נמצאות בפורטפוליו שלהן כדי לעזור להן לעבור את החורף.

"תחום הון הסיכון ירד ב־45%־50% ב־2022 לעומת שנת השיא 2021, והירידות היו תלולות במיוחד בשני הרבעונים האחרונים של השנה", אומר מדווד. "הרבעון הראשון של 2023 מסתמן כדומה לרבעונים האחרונים של 2022, במקרה הטוב".

מילת המפתח של התקופה היא "סייף" (Simple Agreement for Future Equity) - הלוואה שניתנת לחברה על ידי משקיעים ויכולה להפוך להשקעה במניות בתנאים של סבב הגיוס הגדול הבא. כך המשקיעים יכולים להזרים כסף לחברה, בלי שיתקבע לחברה שווי נמוך. אף אחד מהצדדים אינו רוצה להודות בירידת השווי של החברה, והתקווה היא שבעתיד יגיע סבב אטרקטיבי יותר.

אם זה לא יקרה, המשקיעים לפחות יוכלו ליהנות מהמחיר הזול של הסבב הבא, ובאמצעות השקעת הסייף, הם נותנים לחברה הזדמנות בכל זאת לנסות להגיע אליו. "אני לא חושבת שראיתי בזמן האחרון השקעות שלא היו בסייף בתחום הבריאות", אומרת גבע.

מדווד מנסה לשמור על אופטימיות: "קרנות לא יכולות לשבת על הידיים לאורך זמן ולא להשקיע. לא על זה משלמים להן. אם יש חברה מיוחדת מאוד, היא תקבל כסף. אבל זה שוק של משקיעים כרגע, ולא שוק של חברות".

מבחינת מיזוגים ורכישות, "החברות הגדולות עדיין קונות, אבל מצפות לשוויים נמוכים. החברות הבינוניות כבר לא מסוגלות לרכוש", אומר גייגר.

על פניו, נראה היה נכון שקרנות הון סיכון תאגידיות של החברות הרפואיות הגדולות יצטרפו למאמץ, כדי לא לאבד תרופות פוטנציאליות כשהחברות המפתחות אותן ייסגרו. בינתיים, זה לא קרה.

חברות צעירות כהזדמנות השקעה

אפשר לשאוב אופטימיות מסוימת מההנחה שמבחינה תרבותית, כנראה ישראלים לא מסוגלים להפסיק לייסד סטארט־אפים וזה, אולי מה שישאיר את התעשייה בחיים. ליפשיץ מציין את החממות הטכנולוגיות שתמיד מייצרות חברות חדשות, וגם גביש טוען שלא ראה האטה בהקמה של חברות למרות הכול. עם זאת, גל הגירה החוצה מהמדינה יכול להוביל לכך שרוב החברות הללו יוקמו בפועל בחו"ל.

ג'ון מדווד, מנכ"ל קבוצת ההשקעות OurCrowd, מציע אופטימיות זהירה. "קשה לראות את השוק הזה עוצר לאורך זמן, כי הטכנולוגיה שבו כל כך מלהיבה", הוא אומר. "ראינו את המהפכה שתחום הביג דאטה עשה לעולם הבריאות ועכשיו מסתמנת מהפכה נוספת שתגיע מה-Generative AI (מוצרים כמו מידג'רני או ChatGPT שיכולים לייצר מידע בנוסף לעיבודו). ישראל היא מעצמה בתחום ה־AI. משקיע הגיוני יגיד שעכשיו כדאי להשקיע, כי המחירים זולים.

ג'ון מדווד / צילום: איל יצהר

"ההשקעות בחברות בשלבים מאוחרים, שנחשבו 'קדם IPO" ולכן השיגו וולואציות גבוהות על רקע חלום ההנפקה הקרובה - זה נגמר. אבל למה לא להשקיע עכשיו סכומים נמוכים בחברות ארלי סטייג'? זה הזמן. ואני מתרשם שזה באמת קורה, שדווקא יש השקעות בשלבים מוקדמים".

בין תחומי הביומד, ליפשיץ מציין את המכשור הרפואי כאחד הלוהטים. "בשנים האחרונות, כל הכסף זרם מהמכשור הרפואי לפארמה, כי זה היה משחק בורסאי", הוא מסביר. "עכשיו תחום הפארמה נפגע כי הבורסה נפלה, אבל בינתיים הקורונה הדגישה את השבר במערכת הבריאות, וממשלות בכל העולם פועלות כדי להזרים הון למערכת הבריאות, באופן שמתעדף מכשור רפואי משולב בבריאות דיגיטלית".

קרן פרגרין עצמה, שמגיעה למשבר לאחר שגייסה קרן ארלי סטייג' ב־2019 וקרן צמיחה ב־2022, לא מתכוונת "לשבת על הכסף" כדברי ליפשיץ. "אנחנו מתכוונים להשקיע 50־100 מיליון דולר בשנתיים הקרובות. אם לא נשקיע בחברות האלה, הן ייעלמו". חלק גדול מהכסף יוקצה כנראה לחברות הפורטפוליו, אבל חלקו גם לחברות חדשות.

בכל זאת, לפרץ האופטימיות הזה יש גם מגבלות. "אנחנו צריכים סינדיקטים להשקיע איתם בשלבים המאוחרים יותר, ואת זה יותר קשה למצוא", הוא אומר.

"חברות עם מוצרים בניסויים קליניים שהם מאוד מבודלים יכולות לקבל השקעה בשווי מוגבל לעומת העבר", מוסיף אורבך. "בישראל יש כרגע מעט מאוד חברות מבודלות עם יכולת לגייס סכום משמעותי".

ארקין, שמשקיעיה ישראלים בחלקם, צפויה להמשיך להשקיע בחו"ל.

הדרך להישרדות עוברת בהצטמצמות

מה חברות הביומד צריכות לעשות כדי לשרוד? "הן יהיו חייבות להצטמצם עוד יותר, ולעבוד עוד יותר קשה, בתקווה להגיע איכשהו לצד השני של המשבר, והמשקיעים הקיימים יצטרכו לעזור להן", אומרת גבע.

חברת גמידה סל, לדוגמה, הודיעה השבוע שהיא נמצאת קרוב מאוד לאישור פוטנציאלי של המוצר שלה, כי היא מצמצמת בכוח אדם וגם במאמצי מו"פ סביב מוצר מאוד מבטיח בצנרת שלה, כדי להתמקד במסחור המוצר המוביל. זאת כנראה מתוך הנחה שאפילו חברה כזו תתקשה לבצע גיוס אטרקטיבי בתנאים הנוכחיים. גמידה היא חברה ציבורית אך המצב הזה נכון גם לחברות פרטיות.

"צריך להיות יצירתיים. להכניס משקיעים אסטרטגיים מוקדם יותר. למכור מוקדם ולמדינות שאינן ארה"ב", אומר ליפשיץ.

גייגר מעלה את אופציית המיזוג בין חברות. זו הייתה עצה שניתנה גם במשבר 2008, אך לחברות הישראליות היה קשה רגשית ולוגיסטית ליישם אותה. במשבר הנוכחי כבר רואים סנונית, עם המיזוג של חברת איילה פארמה לתוך חברת אדווקסיס האמריקאית. "חוץ מזה", אומר גייגר, "חברות ימכרו בזול - לא רק ישראליות, גם אמריקאיות. אקסלמד קנתה לאחרונה ב־6 מיליון דולר חברה שהייתה שווה 500 מיליון".

"המצב בשוק לא מותיר לחלק מהחברות ברירה והן צריכות לעשות שינויים דרסטיים על מנת להבטיח את המשך קיומן", אומר גביש. "אחת הדרכים היא מיזוג או שיתופי פעולה עם חברות נוספות בענף. דרך נוספת בה החברות נוקטות היא צמצום כמות האינדקציות והמוצרים בפיתוח או פיטור עובדים. מדובר במצב בעייתי מכיוון שפעולות אלו מצד אחד מדגישות למשקיעים כי ההנהלה אחראית ויודעת להתמודד עם אתגרים ולנהל אותם ומצד שני, מרתיעות את המשקיעים בכך שהן מגבירות את הסיכון".

"כשהאבק ישקע וכשהכול יתייצב, חברות שהוכיחו שהן מבצעות מה שהבטיחו יגיעו לשוויים גבוהים' והן אלו שיהיו אטרקטיביות למשקיעים, כי הרי תרופות תמיד צריך", מסכם עופר גונן, מנכ"ל חברת מדיוונד, שהתרופה שלה אושרה בארה"ב לאחרונה. החברה צפויה בקרוב להתחיל לרשום הכנסות, מה שמעמיד אותה בעמדה טובה יחסית לשוק.