הכותב הוא עורך דין בהשכלתו העוסק ומעורב בטכנולוגיה. מנהל קרן להשקעות במטבעות קריפטוגרפיים ומתגורר בארה"ב. כותב הספר "A Brief History of Money" ומקליט הפודקסט KanAmerica.Com. בטוויטר @chanansteinhart

"ישנם שלושה סוגים של שקרים: שקרים, שקרים מגונים וסטטיסטיקה", האמירה הזו, המיוחסת לבנג'מין פרנקלין, מחדדת את העובדה שאיכותם של נתונים תלויה קודם כל באיכות חומר הגלם ועיבודו. או בקיצור "זבל נכנס-זבל יוצא".

● האינפלציה בארה"ב הפתיעה לטובה, מה יקרה לריבית ואיך יושפע הדולר?

● השוק הדובי סוגר 10 חודשים, האם זה הזמן להשקיע במניות?

● הפרוטוקולים של הפד: "שיא הריבית עוד לפנינו, גם המיתון"

השבוע פורסם מדד המחירים לצרכן בארה"ב, שהצביע על קצב שנתי של 5% - נמוך מהציפיות בשוק. בימים אלו נראה כי זהו הנתון החשוב ביותר בעולם - ה־CPI. ממנו נגזרת מדיניות הפד, הוא מזיז את שוקי המניות בוול סטריט ובעולם ועל פיו משחיזים הפוליטיקאים מסרים לציבור. אבל מהו המדד הזה? איך הוא מחושב? ומה באמת הוא מלמד?

הניסיון למדוד שינויים במחירי סל הצריכה של הצרכן הממוצע אינו עניין של מה בכך, והאתגרים הניצבים בפניו אינם פשוטים. הראשון שבהם הוא הדרך לקביעת תוכן הסל הנמדד. הלשכה הפדרלית לסטטיסטיקה (BLS) מרכיבה ועוקבת אחרי מדדים רבים. הפופולרי שבהם מכונה CPI-U והוא מודד עלויות הקשויות בסל הצריכה של הצרכן האורבני. אך יש מדד נוסף, המועדף על הפדרל ריזרב, ה־PCE, שאמור לתת מבט טוב יותר על מגמות העומק של ההתייקרויות, בין היתר כי הוא מעדכן מהר יותר מה־CPI את השינויים בהרגלי הצריכה. למעשה, אסטרטגיית המדידה השונה של המדד המועדף על הפד גם מובילה לנתונים מרוככים יותר. בנוסף, שני המדדים אינם משקללים שינויי מיסוי. כך, אם מוצר מתייקר בגין עליית המס המוטל עליו, השינוי במחיר לא יחשב כשהתייקרות בעלות הסל.

וזה לא העיוות היחיד במדידת האינפלציה. בהתחשב בגודלה של ארה"ב ובשוני הגדול בין המדינות המרכיבות אותה, קשה לדבר על מגמות מחירים אחידות באמריקה. כך למשל, נכון לאוגוסט 2022, קצב האינפלציה השנתי בפיניקס אריזונה עמד על 13% בשעה שבסן פרנסיסקו הוא עמד על 5.7%, ובלוס אנגלס על 7.6%.

גם המנעד הרחב בין התנהגות צרכנים מחתכי אוכלוסייה שונים יכול להשפיע דרמטית על מדידת האינפלציה. כך למשל, בעוד ש־20% ממשקי הבית השייכים לעשירונים התחתונים בארה"ב הוציאו בשנת 2021 בערך 31% מהכנסותיהם על מזון, אותו סעיף תפס רק כ־8% מההכנסה של משקי הבית העשירים בארה"ב.

איך מתייחסים לשינוי בהרגלים?

הקושי לייצר סל צריכה שמבטא באמת את ההתיקרויות שחווים רוב האמריקאים נובע גם מגורם נוסף, דרמטי לא פחות: מדיניות הרכבת הסל עצמו ובעיקר, השאלה מתי ואיך משנים אותו.

כך למשל, אם נתעלם מהמגמה העולה בשנים האחרונות של צמחונות וטבעונות בארה"ב ונמשיך לשקלל את צריכת הבשר באותו המשקל בסל הצריכה וללא התחשבות לדוגמה בשינוי במחירי הסויה ושאר תחליפי הבשר - נקבל סל צריכה מעוות.

אך מה אם השינויים בהתנהגות הצרכנים נובעים דווקא מהמחירים עצמם? נניח שהבשר כה התייקר, עד שבתוך שנתיים רוב האנשים עברו לצריכת לחם במקומו. האם במקרה כזה הפסקת מדידת הבשר והחלפתו במדידת הלחם אכן תהא המדידה הנכונה? או שהיא תשקף רק את שינויי הצריכה ולא את רמות המחירים?

ואיך מתייחסים לשיפורים הטכנולוגיים? מחיר טלוויזיה היום למשל, גבוה בעשרות אם לא במאות אחוזים לעומת מחירה לפני 30 שנה. אבל קשה להשוות בין מסכי הענק הדקים והמשוכללים של היום לטלוויזיות המגושמות והמרובעות של שנות ה־90. האם את כל עליית המחיר יש לייחס לשיפור במוצר? גם אם קשה להשיג היום את המוצר הזול והישן יותר? ואם צריך לייחס רק חלק ממהתייקרות לשכלול, איך מחליטים איזה שיעור מההתייקרות נובע מהשיפור הטכנולוגי ואיזה שיעור הוא עליית מחירים כהלכתה?

כל השאלות האלו, שלעתים ההכרעה בהן שרירותית לגמרי, משפיעות דרמטית על קצב האינפלציה. ולא רק הן.

איך מודדים את התייקרות המגורים?

אחד העיוותים הגדולים במדד המחירים לצרכן האמריקאי הוא סעיף המגורים, שתופס כשליש מסל הצריכה ב־CPI. אך שיטת החישוב של סעיף זה מעקרת חלק משמעותי מהמחיר האמיתי של הוצאות הדיור.

עד שנת 1982 סעיף הדיור התבסס ברובו על מחיר בתים חדשים ועלות המשכנתה עליהם. אך בדומה לתהליך שהתרחש בישראל, לאחר שנשמעו טענות כי רכישת דירה היא יותר השקעה מהוצאת צריכה, המדידה עברה להתבסס על מחירי השכירות. בארה"ב המשמעות היא מדידת שכר דירה תיאורתי, לו הבעלים של הדירה גר בה כשוכר. את המידע ביחס לשינויים במחירי השכירות אוספת הלשכה לסטטיסטיקה מכ־50 אלף בתים ברחבי ארה"ב באמצעות סקר טלפוני שמתעדכן כל חצי שנה.

אלא שמחירי השכירות ומחירי הבתים אינם נעים בהכרח יד ביד, וגם כאשר קיימת קורלציה היא לעיתים קרובות מתרחשת תוך פערי זמנים משמעותיים. מאז שנת 2010, עם המדיניות המוניטרית המרחיבה של הפד והריבית האפסית, גדלו ללא היכר הפערים בין שוק השכירות לשוק הדיור למכירה. כך, בעשור האחרון עלה מדד קייס שילר למחירי הבתים בארה"ב ב־85%. אבל מדד "יחידת דיור להשכרה כתחליף לבעלות", המכונה OER בו משתמשים כאמור ב־CPI, עלה רק ב־39%, ומדד המחירים לצרכן כולו ב־28%.

גם בישראל משתקפת תמונה דומה כשמדד מחירי הדיור עלה בין 2008 ל־2022 ב־132%, שעה שמחירי השכירות, אלה שתופסים כרבע ממדד המחירים לצרכן, עלו בכשליש בלבד - 43%.

בעיה נוספת במדידה רחבה של עלויות הדיור היא האופי הייחודי של השוק עצמו: יחידות דיור באופן כללי אינן זהות זו לזו ולכן קשה להשוות בניהן, וההיצע והביקוש בין אזורים שונים, ואפילו שכונות סמוכות זו לזו, יכולים להשפיע דרמטית על המחירים.

השימוש במחירי ההשכרה בלבד, תוך התעלמות מוחלטת מעלות הדירות בפועל וכן מהשינויים בעלות המשכנתה, מעוות לחלוטין את השינויים בסעיף ההוצאה המרכזי של כמעט כל משק בית מתחת לגיל 45. הטענה כי עודף העלות היא בעצם השקעה אינה באמת רלוונטית לצורך חישוב ההתייקרות של החיים עצמם. זה בערך כמו לטעון כי אם הממשלה תעלה את המע"מ ל־30%, עלות החיים עצמם לא השתנתה שכן תשלומי מסים אלו אינם אלא מקדמה על שירותי כבישים ותחבורה שיגיעו בעתיד.

איך הפוליטיקאים מנסים להשפיע על המדידה

ואם האסטרטגיה של חישוב המדד בעלת השפעה דרמטית כל כך על התוצאות, לא פלא כי הפוליטיקאים ניסו להתערב בה לא אחת. בחורף 1995 יו"ר בית הנבחרים דאז, ניוט גינגריץ' הרפובליקני, אמר באסיפה פוליטית: "יש לנו קומץ פקידים אשר יש להם טעות בעת חישוב המדד. אם הם לא ידעו לתקן את הטעות בתוך 30 יום, אנחנו ננטרל אותם ונעביר את האחריות על המדד אל הפד או אל משרד האוצר". בפגישת המשך שקיים עם קתרין אברהם, שהייתה מנהלת הלשכה הפדרלית לססטיסטיקה, הוא הבהיר לה כי "אם תמצאי דרך לפתור את הבעיה, עשוי להיות לנו תקציב גדול יותר למחלקה שלך".

הלחצים של יו"ר בית הנבחרים לשעבר גינגריץ' היו אומנם בוטים ופומביים מדי, אך במהלך שנות התשעים שיטות החישוב של המדד אכן עברו שינויים משמעותיים. כך למשל התקופה לעדכון סל הצריכה התקצרה מ־10 שנים לשנתיים - שינוי שתרם משמעותית למיתון העליות, שכן מוצרים תחליפיים נבחרו בקצב מהיר, רק בגלל שהמקוריים התייקרו מדי.

שינוי משמעותי נוסף היה בדרך חישוב הניכוי בגין השיפורים במוצרים, כך ששינויים זניחים או לא נדרשים בעיניי הקונה, הפכו משמעותיים בעיניי המדד ובהתאמה עיקרו ואיזנו את עליות המחירים.

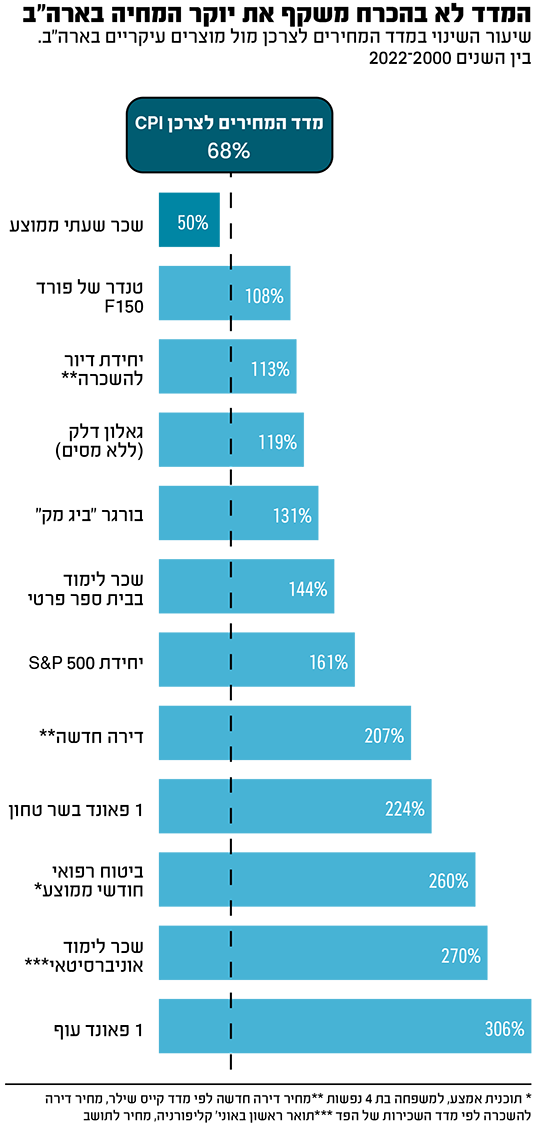

ועדיין, כשבודקים את רמות המחירים של מוצרי צריכה עיקריים בארה"ב, מול העלייה במדד המחירים לצרכן ב־20 השנה האחרונות, נראה המדד הרשמי לא משקף את יוקר המחיה של הצרכן האמריקאי. בשנים 2000־2022 המדד עלה ב־68%, אבל שורה ארוכה של מוצרים בסיסיים כמו מחירי דיור ושכירות, מוצרי מזון, או שכר לימוד, התייקרו ביותר מ־100%. ומה לגבי כוח הקנייה של האמריקאים? הוא דווקא נחלש - עלה רק ב־50% באותה תקופה.

המניפולציה בשיטות המדידה אכן הביאה להאטת קצב האינפלציה. על פי דוח רשמי שהוגש לנשיא קלינטון ב־1999 "השינויים במדד האטו את קצב האינלפלציה ב־0.44% לשנה והעלו את הצמיחה בכ־0.29% לשנה". המניפולציה בנתוני ההתייקרויות לא רק גרמה להכבדת נטל המס, שכן מדרגות המס עודכנו בהתאם למדד המופחת, היא גם קיצצה בערך הריאלי של תשלומי הביטוח הלאומי המתעדכנים בהתאם למדד.

למעשה, העיוות במדידת ההתייקרויות גרר עיוות בנתוני הצמיחה במהלך כל המאה ה־21. כלומר, ייתכן שהמשק כלל לא צמח בעשורים האחרונים בממוצע שנתי ריאלי של כ־2%.

שיעור ההתייקרויות באמת

הרכבת מדד שישקף את שיעור ההתייקרויות האמיתי במשק זו משימה מאתגרת. האתר שאדו סטאטס, ניסה להרכיב מדד כזה. לפי האתר, שיטת המדידה הנוכחית מקטינה את קריאת ההתייקרויות בכ־3%־4% בשנה בהשוואה לשיטה שנהגה בשנת 1990. כך, לפי מדידת האתר, האינפלציה עמדה בשיאה ב־2022 על כ־14%, נתון גבוה משמעותית מה־9.1% הרשמיים. בנוסף, לפי אותו חישוב, משנת 2000 ועד 2020 האינפלציה עמדה על 5%, לעומת נתון רשמי של 2%, מספר המתכתב הרבה יותר עם נטל ההתייקרויות שחווים האמריקאים בפועל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.