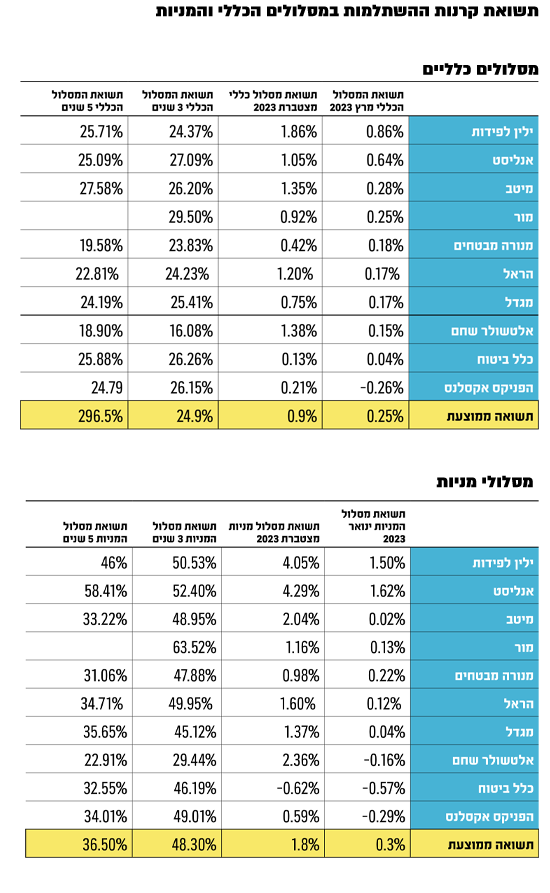

קרנות ההשתלמות במסלול הכללי וקרנות הפנסיה (מסלול הצעירים) סיימו את חודש מרץ עם תשואה חיובית ממוצעת קטנה שנעה סביב 0.25% ו־0.4%, בהתאמה. התשואה החיובית הושגה בעיקר בעקבות חשיפה למדדים בחו"ל, שהציגו בחודש שעבר, בדומה לכל מחצית השנה האחרונה, תשואה עודפת ביחס לבורסה בתל אביב. כך, גם מסלול המניות בקרנות ההשתלמות השיג תשואה ממוצעת של 0.3%, גבוהה במקצת מאשר המסלול הכללי, הסולידי יותר.

● מושכים כסף מקרן ההשתלמות? כך תעשו את זה נכון | בדיקת גלובס

● איך כדאי לפנסיונרים להתכונן לפעם הבאה שהריביות יירדו

● בעלי ההון שזונחים את הנדל"ן והבורסה בת"א לטובת השקעות בדולר ובחו"ל

מי שהצטיינו במיוחד במרץ, ועשו זאת גם בינואר - שבו נרשמו תשואות חיוביות אף יותר, הם בתי ההשקעות ילין לפידות ואנליסט. במרץ רשם ילין לפידות תשואה חיובית של 0.86% במסלול ההשתלמות הכללי ושל 1.5% במסלול המנייתי, בעוד שאנליסט הציג תשואה של 0.64% ו־1.62% באותם מסלולים. בולטת לרעה הפניקס עם תשואה שלילית של 0.26% במסלול הכללי של קרנות ההשתלמות ותשואה שלילית של 0.29% במסלול המניות. גם כלל ואלטשולר שחם סיימו את מרץ עם תשואה שלילית במסלול המניות של 0.57% ו־0.16%, בהתאמה.

הסיבה לפערים בין שני הגופים המובילים לבין הממוצע הענפי, נעוצה בתיק הלא סחיר הקטן יחסית שלהם למול זה של המתחרים. אשתקד, כאשר שוקי המניות ברחבי העולם ירדו בשיעור דו ספרתי, הנכסים הלא סחירים מיתנו את הירידות. אולם כעת, כפי שנכתב בגלובס בחודש שעבר, בעיקר סביב שיערוכים שנעשו בענפי הנדל"ן והטכנולוגיה שנפגעו אשתקד, ירדו מחירי הנכסים הלא סחירים.

אלוקציה ושיערוך נכסים לא סחירים

"את הסיפור של תחילת 2023 צריך לחלק לשני חלקים", מסביר עומר דגני, סמנכ"ל שיווק ומכירות בילין לפידות. "החלק הראשון הוא האלוקציה של התיק. בהקשר הזה התחלנו את השנה בצורה חזקה שהביאה לידי ביטוי את החשיפה החו"לית והמט"חית שלנו, שהיא גבוהה ביחס לתעשייה, ובנוסף את האנליזה והבחירה הפרטנית באג"ח ובמניות".

ההצלחה הזו מתבססת על כך שברבעון הראשון המגמה במרבית המדדים בארה"ב הייתה החיובית, כשמדד 500 S&P עלה ב־5.5% והנאסד"ק בפי 3 כמעט - 14.8%. זאת לעומת שוק המניות בישראל שהציג מגמה שלילית, כשמדד ת"א 35 ירד ב־3.2% ות"א 125 בשיעור של 4.8%.

החלק השני, לדברי דגני, הוא כאמור שיערוך הנכסים הלא סחירים. "בחלק מהגופים המוסדיים שיעור הנכסים הלא סחירים מגיע לכשליש מהתיק, וחלקם עדיין משקף את מחירי 2021 - מדובר בעיקר בסטארט־אפים וחלק מההשקעות בנדל"ן", הוא אומר. "המשמעות היא שאותם גופים ייאלצו להמשיך ולשקף במהלך החודשים הקרובים את ירידת השווי שבאה לידי ביטוי ב־2022, וזו עשויה להיות משקולת כבדה על התשואה. בילין לפידות יש שיעור נמוך מאוד של נכסים לא סחירים. להערכתי, הרכב התיק שלנו מצד אחד, והחשיפה הנמוכה לנכסים לא סחירים מהצד השני, עשויים להעניק לנו יתרון תחרותי מובהק גם בהמשך השנה", הוא מציין.

ואכן, נכון לסוף חודש פברואר, עמד החלק הלא סחיר מתיק ההשקעות של ילין לפידות כחברה מנהלת על כ־10% בלבד. אצל הפניקס לדוגמה מדובר על 20%, כאשר גם אצל כלל מדובר על שיעור דומה של תיק לא סחיר.

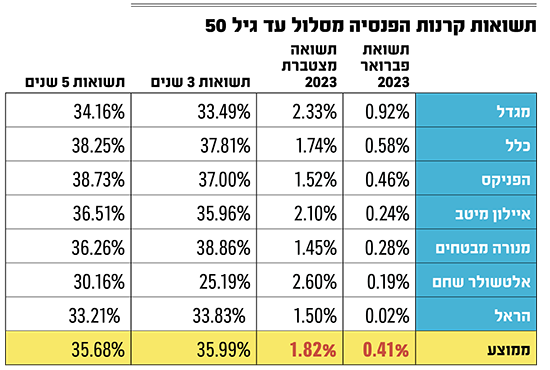

בקרנות הפנסיה, במסלול בני ה־50 ומטה, מי שהובילה בחודש מרץ היא מגדל עם תשואה של 0.92%, כפול מהממוצע הענפי. גם את הרבעון הראשון של השנה מגדל מסיימת עם יתרון על המתחרים, כשהיא מציגה תשואה מצטברת של 2.3%.

הקרנות משתפרות בקליטת כספי החוסכים

בתוך כך, רשות שוק ההון פרסמה לאחרונה בפעם השנייה את מדד הפנדינג, המדד שמגלה עד כמה גופי החיסכון מצליחים לקלוט במהירות את הכספים שעובדים ומעסיקיהם מעבירים אליהם מדי חודש, פקטור שהוא משמעותי לתשואות ולכיסוי הביטוחי של החוסכים.

המדד משתמש בסולם ציונים שבין 0 ל־100 נקודות. מהתוצאות עולה שבשנת 2022 קיבלו קרנות הפנסיה ציון ממוצע של 88 (לעומת כ־85 ב־2022), כאשר הבולטת היא מנורה מבטחים זו השנה השנייה, עם ציון של 94.5 נקודות (שיפור לעומת 93.2 ב־2021). זהו נתון מעניין, בעיקר כיוון שמנורה מבטחים היא קרן הפנסיה הגדולה בישראל. במקום השני והשלישי נמצאות כלל ומגדל, שגם הן הצטיינו במדד הקודם.

בענף קרנות ההשתלמות, הציון הממוצע עמד על 87 (לעומת 86 ב־2022), כשהמנצח הגדול של המדד הוא ילין לפידות עם ציון כמעט מושלם של 98, זהה לשנה שקדמה. מנורה מבטחים מצטיינת גם בתחום זה, ואחריה בתי ההשקעות מור ואנליסט, ואת החמישיה המובילה סוגרת הפניקס. ילין לפידות מצטיין גם בקופות הגמל (ציון 98.4), ואחריו אינפיניטי (95).

גיא קריגר, מנכ"ל מנורה מבטחים פנסיה וגמל, ציין כי "שיוך כספים הוא אחד הדברים החשובים ביותר בעולמות הפנסיה והגמל, ואנו נמשיך להוביל ולהיות בקדמת הטכנולוגיה עבור לקוחותינו".

כאשר הכספים שמפקידים המעסיקים עבור עובדיהם, או עובדים עצמאיים עבור עצמם, לא מגיעים ליעדם, עשויה להיווצר פגיעה קשה בוודאות הכלכלית לאחרי היציאה לגמלאות. ולכן שיוכם של כספים לחשבון החיסכון הפנסיוני של העובד בסמוך למועד ההפקדה הינו קריטי. זאת מאחר שהיכולת לתקן שגיאות מוגבלת מאוד לאחר היציאה לגמלאות, וכרוכה בהשקעת משאבים רבים. מעבר לכך, היכולת של הפרט לזהות את הטעות בעולם הפנסיוני מוגבלת מאוד, כשמרבית החוסכים אינם עוקבים אחרי הכספים המופקדים לתוכנית החיסכון.

החדשות הטובות הן כי הגופים המוסדיים פעלו רבות לצמצום הכספים שלא הגיעו ליעדם. נכון לשנת 2017 לא שויכו כ־2 מיליארד שקל שהועברו לקרנות הפנסיה, לחשבונות החוסכים, וכיום מדברים בעולם החיסכון על מאות מיליוני שקלים. השיפור ניכר ברמת התעשייה, אך יש גופים שעוד צריכים לעבור כברת דרך ארוכה כדי להגיע לתוצאות ראויות. כך למשל אלטשולר שחם שנמצא בתחתית כמעט בכל מוצרי החיסכון, ובולט במיוחד בתחום הפנסיה עם ציון של 74 בלבד, שיפור מזערי לעומת 2021.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.