הכותב הוא מייסד ומנכ"ל קרני פמילי אופיס

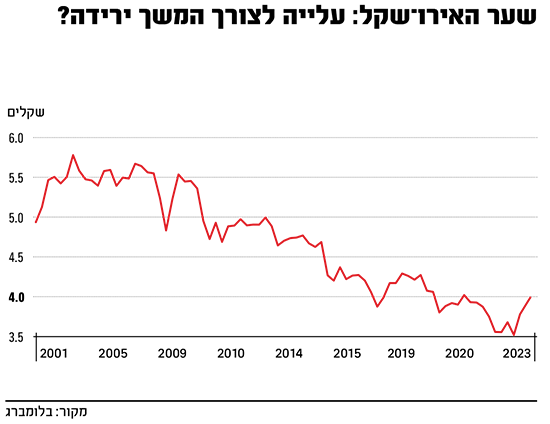

האירו מזנק בשוקי העולם ומול השקל בפרט, משער של 3.3 שקלים באוגוסט 2022 לכמעט 4.0 שקלים לאירו כיום. להתחזקות האירו קיימים מספר הסברים, ובראשם דרמת העלאת הריבית באירופה מרמות שליליות של שנים רבות לרמות חיוביות, עם צפי של שוק ההון לעוד שתי העלאות ריבית בחודשים הקרובים. זאת בשעה שבארה"ב כבר מתמחרים הפחתה בריבית (מספטמבר). הסבר נוסף מיוחס לתיקון שהמטבע עושה לאחר תקופה של ביצועי חסר לאורך מרבית 2022, לאור התפוגגות החששות שהמלחמה באוקראינה תוביל את גוש האירו למשבר אנרגטי.

● הנדל"ניסט שחושף את המשבר בשוק השכירות: "המחירים מזנקים ב-20%-40%"

● בקרוב אצלנו? כך התמודדו באירופה עם יוקר המחיה

● המהפך של קפריסין: מהבנק של רוסיה בים התיכון לניתוק קשרים עם מוסקבה

הסבר שלישי מדבר על החזרה של גוש האירו לעודף בחשבון השוטף ב־2023, מהגירעון שרשם ב־2022 (מיוחס בעיקר להגדלת היצוא על חשבון היבוא, מה שתורם דווקא לאירו נמוך). ייתכן גם שהתחזקות האירו היא תוצר לוואי של חולשת מטבעות אחרים, ולמשל השקל שנפגע מאירועים מקומיים (מהפיכה משפטית ואירועים ביטחוניים), או הדולר שסובל ממשבר הבנקים האזוריים בארה"ב ומאימת תקרת החוב המתקרבת, כך שאירופה לפתע נראית כחוף מבטחים.

תחושת הביטחון של המשקיעים לגבי אירופה מיוחסת במידה רבה למערכת הבנקאות שלה. מאז משבר האשראי ב־2008 אירופה הלכה רחוק יותר מארה"ב בהיבטי רגולציה ופיקוח על מערכת הבנקאות, אולי גם מהחשש שגוש האירו לא יצליח לשרוד משבר כזה. יו"ר הבנק המרכזי האירופי, כריסטין לגארד, הדגישה זאת החודש כשאמרה שהבנקים האירופיים עמידים הרבה יותר מכפי שהיו לפני המשבר הפיננסי העולמי, עם יחס הון גבוה, נזילות בשפע וללא חשיפה משמעותית לנפילת הבנק השוויצרי קרדיט סוויס.

ייתכן אפילו שהנחישות של הבנק האירופי בהמשך העלאות הריבית נועדה לא רק להילחם באינפלציה אלא גם לשדר אמון במערכת הבנקאות המקומית, ולהדוף ספקולציות וחששות שעלולים לממש את עצמם.

כל הכוחות הללו שעודדו את התחזקות האירו עדיין כאן, וצפויים להימשך בתקופה הקרובה ולתמוך במטבע, שעשוי להגיע גם לשער של 4.2 שקלים. אך אני מאמין שבשלב מסוים מהלך ההתחזקות הזה ייבלם, ולאחריו האירו לא יישאר לשייט בגבהים, אלא ייפול כמו אבן. שכן שלושת הכוחות העיקריים שתומכים בו כיום קשורים אחד לשני, והיפוך של אחד מהם יגרור איתו את כולם.

הבנקים מממנים 80% מהכלכלה האירופית

אפרוט את הערכתי, ואתחיל דווקא מהסוף - האמונה כי הבנקים באירופה חזקים ועמידים. זו כשלעצמה טענה מסוכנת, שעלולה ללמד על שאננות ופרמיות סיכון נמוכות מדי. דברים דומים נאמרו עליהם גם בשנת 2008, אז נטען כי המשבר הפיננסי שייך רק לאמריקה. בפועל, בחמשת החודשים האחרונים מפקידים משכו מבנקים אירופיים 214 מיליארד אירו. גם הבנקים ביבשת, כמו הבעייתיים בארה"ב, עמוסים חובות ממשלתיים, שבשנתיים האחרונות צברו הפסדים שלא נאלצו להכיר בהם כיוון שלא הגיעו לחדלות פירעון.

אך בעוד שחובות הבנקים בארה"ב בטוחים יחסית מפני חדלות פירעון (אג"ח של ממשלת ארה"ב), וטומנים בעיקר סיכון להפסדי מח"מ, החובות הממשלתיים שמחזיקים הבנקים האירופיים הם של מדינות שבריריות הרבה יותר, ולמשל מדינות הפריפריה של אירופה ומדינות מחוץ לגוש האירו, שעלולים להפוך למסוכנים ביתר קלות.

הרגולטור באירופה פטר את הבנקים מהקצאת הון לטובת השקעה באג"ח ממשלתיות, מה שאולי סיפק להם תמריץ לקנות יותר אג"ח של מדינות מסוכנות. למעשה גם חברות ממשלתיות באירופה נכללות תחת אותן דרישות, מה שמעלה עוד יותר את פוטנציאל הסיכון. בינתיים, כל עוד הכלכלה די יציבה ובריחת הפיקדונות מדודה, העניינים נראים רגועים, אך שילוב של האטה כלכלית וריבית גבוהה עלול לייצר לבנקים ביבשת סיכון מערכתי, במיוחד כשבאירופה 80% מהכלכלה ממומנים על ידי המערכת הבנקאית. בארה"ב לשם השוואה, רוב הכלכלה ממומנת באמצעות המערכת החוץ בנקאית.

הבנקים האירופיים ודאי ידגישו שבסיס ההון שלהם גבוה ואיתן, שיש להם שכבת הגנה של אג"ח מסוג Coco ו־AT1 וכי עברו מבחני לחץ אגרסיביים. אולם בעת משבר מערכתי, כל חומות ההגנה האלה יקרסו במהירות.

וזה מביא אותי לנקודת התורפה הבאה של האירו - העלאות הריבית.

כאמור, מהלך העלאת הריבית בגוש האירו נמשך בקצב מואץ במטרה לקרר את האינפלציה, שלהערכתי בדרך להתפוגג, כשתחזיות הצמיחה של הגוש כבר על סף מיתון. בשונה מארה"ב, שבסופו של דבר החזירה את הריבית הארוכה שלה (ל־10 שנים) לרמות של 2019, באירופה העלאות הריבית ובמיוחד לטווחים הארוכים העבירו אותה לספירה אחרת, מריבית שלילית לחיובית גבוהה, ברמה שלא נראתה שם מעל עשור. מכאן, שככל שיותר חברות ומשקי בית יגיעו למחזור חובות, פוטנציאל הזעזוע יהיה גדול יותר, ועלול לדחוף את גוש האירו להפחתות ריבית חדות, שבתורן יפגעו במטבע.

התחזקות של האירו בעייתית לאירופה

הגורם הבא שעתיד לגרור לנפילה מחודשת של האירו הוא האירו עצמו. בשונה מארה"ב, שרגישה פחות לזעזועי מטבע, עבור אירופה התחזקות חדה של המטבע יוצרת בעיות רבות. הראשונה היא הפגיעה בענף התעשייה, שמשקלו בכלכלה האירופית גבוה יותר. השנייה היא חוסר האיזון בין המדינות בגוש, כשהתחזקות המטבע מאיימת על החלשות והפחות תחרותיות שבהן, ובכך על יציבות הגוש כולו, מה שעשוי להרחיק משקיעים מהאירו. בנוסף, הבנקים באירופה, גם כאן בשונה מהאמריקאים, מלווים בהיקפים גדולים יותר למדינות אחרות, מה שהופך אותם לרגישים יותר לסיכוני שערי חליפין.

כל אחד מהגורמים שפירטתי לכשעצמו נראה כסיכון סביר ותחת שליטה, אך ככל שתנועת המלקחיים תימשך, אפילו רק על ידי אחד מהגורמים, זה עלול לסחוף את כל המערכת הכלכלית באירופה למדרון.

אם כך, האירו מזנק אומנם, אך העוצמה שלו נשענת על כרעי תרנגולת. עם כל זה, אני עדיין סבור שחשוב להמשיך לפזר חלק מההשקעות בגוש האירו ובמטבע האירופי עצמו, כי הוא גדול וחשוב מכדי לא להיות כלל בתיק. אך בצד זאת לעקוב בקפידה אחרי ההתפתחויות והתהליכים שתוארו כאן.

אין לראות באמור המלצה או תחליף לשיקול-דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. הוא אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכיו ונתוניו של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.