הכותב הוא עורך דין בהשכלתו העוסק ומעורב בטכנולוגיה. מנהל קרן להשקעות במטבעות קריפטוגרפיים, ומתגורר בעמק הסיליקון. כותב הספר "A Brief History of Money" ומקליט הפודקסט KanAmerica.Com

מתחילת המשבר השיל ענף הטכנולוגיה בארה"ב יותר מ־375 אלף משרות. מרבית המשרות הללו התאיידו בשנת 2023, שרק עתה עברנו את מחציתה. לפי אתר layoffs.fyi, המפרט ומונה את הפיטורים הללו, הם התרחשו בכ־800 חברות גדולות וקטנות, בסטארט־אפים מקומיים וכן בחברות הביג־טק הבינלאומיות. כך למשל, לפי "וול סטריט ג'ורנל", בחודש יוני האחרון נודע כי פורד מתכננת סבב פיטורים נוסף - שנה לאחר הסבב הקודם שביצעה. באותו חודש גם נודע על פיטורים בענקית הנסיעות השיתופיות אובר, ובחברות הייטק כמו אורקל, גראבהב וספוטיפיי.

● מה לעשות עם 100 אלף דולר פנויים - ועוד 4 כתבות על המצב בשווקים

● הריבית כנראה תמשיך לטפס: הסימן המדאיג בנתוני התעסוקה בארה״ב

כל מנהל או יזם יודע כי הקמת צוות עובדים יעיל ומתפקד - עניין קריטי בהצלחת ארגון - הוא תהליך ארוך, יקר ולא פשוט כלל. לפי ניתוח של חברת גלסדור, עלות גיוסו של עובד חדש בארה"ב עמדה בשנת 2022 על כ־5,000 דולר. בחברות טכנולוגיה המספר אף היה גבוה מכך בהרבה. אם לא די בעלות ישירה זו, לפי אתר Leadership IQ, בין 46% ל־50% מגיוסי כוח האדם בענף ההייטק בשנים האחרונות נכשלים בסופו של דבר, וכחצי מהמגויסים עוזבים או מפוטרים בתוך כשנה.

נוסף על כך, לפי מגזין הניהול של הרווארד (Harvard Business Review), בתוך 18 חודשים עוזבים בין 40% ל־60% מהמנהלים המגויסים בתעשייה. העובדות האלו שופכות אור נוסף על המשמעותיות ועל העלות הארגונית והכספית של גלי הפיטורים בשנה האחרונה בענף הטק בארה"ב.

לפני שני עשורים, בין תחילת שנת 2000 למחצית 2004, התקיימה נקודת השפל של התפוצצות בועת הדוט.קום. באותן שנים פוטרו בסקטור הטק בארה"ב כ־17.8% מהעובדים. כ־828 אלף משרות נעלמו. לפי הפדרל רזרב של סנט לואיס, רק ב־2015 חזר מספר המועסקים לעמוד על אותו שיא שבו היה בזמן בועת הדוט.קום בתחילת שנת 2000 - 4.6 מיליון.

קצב המפוטרים כפול מבמשבר הקודם

בתחילת השנה שעברה עבדו בתעשיית הטק בארה"ב כ־7.7 מיליון בני אדם, שהיוו אז 7.9% מכוח העבודה במדינה. אמנם מספר המפוטרים בתקופה האחרונה עדיין נמוך בהשוואה לנתונים מתקופת הדוט.קום כולה, אך בהשוואה ל־14 החודשים הראשונים של המשבר בתחילת המאה ה־21 - שבו פוטרו 103 אלף בני אדם - הקצב הנוכחי גדול פי שניים כמעט. אם התבנית תחזור על עצמה, לא יהיה זה מפליא אם מספר המפוטרים יחצה בשנה־שנתיים הבאות את קו המיליון.

בנוסף, רבים מהמפוטרים בענף הם מהגרים. לפי הלשכה הממשלתית לסטטיסטיקה בארה"ב, "עובדים שאינם ילידי ארה"ב מהווים יותר ממחצית מעובדי תעשיית הטכנולוגיה הממוקמת במרכזים האורבניים". מוערך, כי מספר העובדים בענף ההייטק שאינם אזרחי ארה"ב עולה על 1.25 מיליון. רוב המפוטרים בקבוצה הזו, ואפשר להניח כי מדובר במספר לא מבוטל, חייבים למצוא עבודה בתוך 60 יום, אחרת יידרשו לעזוב את ארה"ב. אם גלי הפיטורים יתרחבו, פספוס חלון הזמנים הזה עלול לעלות לתעשיית הטק בזעזוע ארוך־טווח.

יחד עם מאות אלפי המפוטרים, שעלות גיוסם לבדה הגיעה לכדי מאות מיליארדי דולרים, הושלכו ויושלכו לפח גם פרויקטים וחצאי פרויקטים שהושקעו בהם מאות מיליארדים רבים נוספים. זו בדיוק אחת התוצאות המתחייבות מבועה הנובעת מייצור כסף - הקצאה מעוותת של משאבים, המביאה לבזבוז והשקעות סרק.

בשוק חופשי אמיתי, שבו הכסף אינו מיוצר ללא גבול, ישנו מנגנון יעיל למדי העוסק בהקצאת המשאבים. שמו של מנגנון זה - שבו אגב לא מועסק אפילו פקיד אחד - הוא מנגנון המחירים. באמצעות המחירים מאותתים כל הצדדים במשק את סדרי העדיפות שלהם ואת יכולתם ונכונותם להקצות משאבים לכל מוצר או פרויקט. בהתאמה למחירים ולסדרי העדיפויות של הצרכנים, מקצים היזמים והספקים משאבים לייצור המוצרים והשירותים. אבל כאשר האמצעים הופכים כביכול לאינסופיים, בזכות אשראי בריבית ריאלית שלילית, כל מנגנון המחירים משתבש, והבזבוז עולה ופורח.

מודל עסקי שמבוסס על סבסוד משקיעים

רק בעולם שבו לכסף אין מחיר או סוף, יכולה להתקיים התופעה הנרחבת שנראתה בארה"ב, ובה חברות, גם ותיקות, שלא הוכיחו כי יש ברשותן מוצר שיכול לקיים אותן, שוות בכל זאת מיליארדי דולרים.

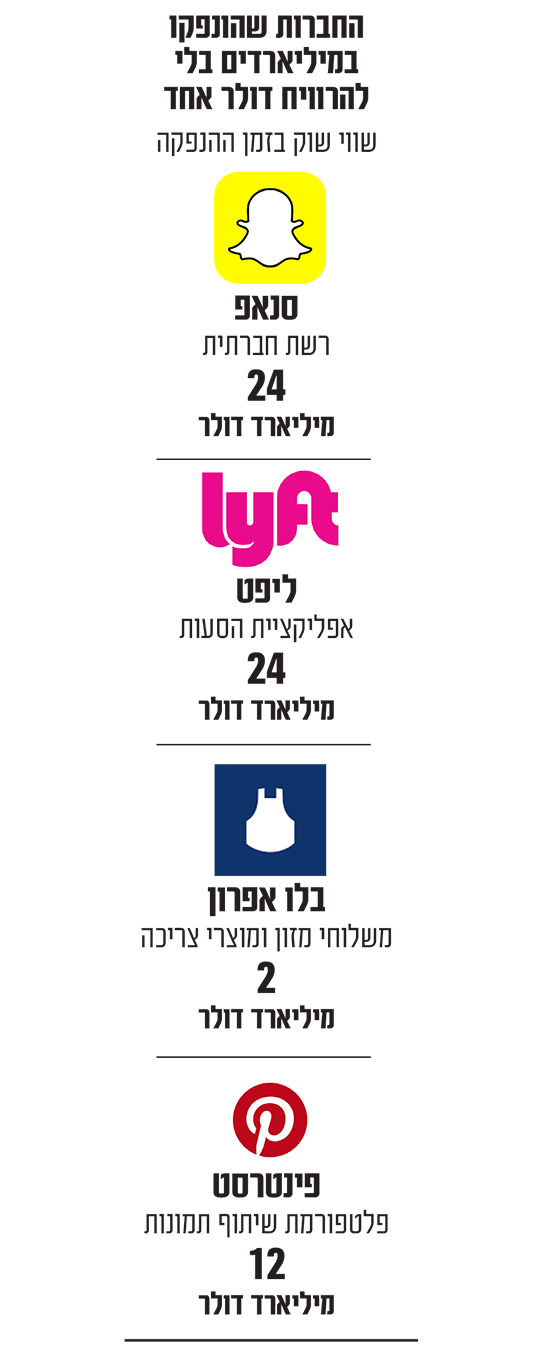

דוגמה לחברה כזאת היא סנאפ. מדובר ברשת חברתית בת 12 שנה, שבשנת 2021 עמד שווי השוק שלה על יותר מ־130 מיליארד דולר (והיום כ־17 מיליארד "בלבד"). זאת, אף שמעולם, בכל שנות קיומה, היא לא הרוויחה אפילו דולר אחד. כלומר, לאורך כל השנים סנאפ לא הוכיחה שהיא אכן יכולה לקיים את השירותים שהיא מציעה לציבור, מבלי לסבסד אותם מכספי משקיעים.

סנאפ כמובן לא לבד במודל הזה. נכון לשנת 2021, כ־200 מתוך 1,500 החברות הציבוריות הגדולות בארה"ב, עם שווי שוק מצרפי של 2.3 טריליון דולר, לא היו רווחיות בשלוש השנים שלפני כן.

הנה כמה דוגמאות מובילות: בלו אפרון היא חברת משלוחים לאוכל מוכן ולמוצרי מכולת. החברה נוסדה ב־2012 והונפקה חמש שנים לאחר מכן בשווי של כ־2 מיליארד דולר. החברה מעולם לא הצליחה להרוויח. בהתאמה, עד החודש שעבר נפלו מניותיה ביותר מ־99%.

דוגמה אחרת היא חברת ליפט, שנוסדה ב־2012 ומהווה מתחרה של חברת שיתוף הנסיעות אובר. במרץ 2019 הונפקה ליפט בשווי של 24 מיליארד דולר. האם יש בכוחה לקיים מודל עסקי שבו נוסעים יהיו מוכנים לשלם את המחיר האמיתי של שירותיה? לעולם לא נדע, לפחות עד שיאזלו מקופתה 4.9 מיליארד הדולרים שגייסה החברה ב־28 סיבובי השקעה. בינתיים היא מחקה למשקיעים שלה 87% מהכסף.

גם פינטרסט גייסה ב־13 שנות קיומה 1.5 מיליארד דולר. בשנת 2021, כשהייתה החברה בשיאה, נשק שווי השוק שלה ל־54 מיליארד דולר. האם 4,000 האנשים שעבדו בחברה בשנת 2022 ייצרו מוצר שאנשים מרחבי העולם מוכנים לשלם עבורו את עלותו? גם כאן השאלה נותרת פתוחה. 70% מכספי המשקיעים שלה כבר התאדו.

דוגמה אחרת היא חברת Affirm Holdings, שאינה עוסקת בדברים אמורפיים כמו רשתות חברתיות, אלא בעסקי הכסף והאשראי. החידוש הגדול שהביאה החברה לעולם הוא מודל "קנה עכשיו, שלם אחר כך". החברה הציעה לצרכנים דרך נוספת לשלם עבור מוצרים שאינם יכולים להרשותם לעצמם, וספק גדול אם הם בכלל צריכים. היא גייסה לשם כך 1.5 מיליארד דולר ב־12 סבבי גיוס מאז שנוסדה ב־2012, אך מתברר כי סכום עתק זה לא הספיק, ומאז הקמתה היא רק מפסידה.

בשיאה הייתה שווה Affirm יותר מ־46 מיליארד דולר, אולם היום היא שווה כ־4 מיליארד דולר - עדיין סכום עתק לחברה ללא מודל עסקי מוכח, ששורפת יותר מ־200 מיליון דולר בכל רבעון.

הכסף הזול לא רק משבש את מנגנון המחירים של מוצרי החברות ומקשה להבין אם יש להן בכלל מודל עסקי בר־קיימא, אלא הוא גם משבש את מנגנון גילוי המחירים בשוקי ההון, ומנפח ללא שיעור את מחיר מניותיהן. מחירים אלו קורסים שעה שהכסף הזול מתייבש, תוך שהוא גורם נזקים גדולים למשקיעים.

מערכת המיטיבה עם העשירון העליון

לא תמיד כך היו פני הדברים. לא כל החברות נזקקו לשנים ארוכות עד שהפכו לרווחיות.

במקרה או לא, נראה כי דווקא בתקופות של זמינות צנועה יותר של כסף, הרווחיות הגיעה במהירות גדולה יותר. מחקר של אפרוב־דוטקום מצא כי כמה מהחברות הגדולות ביותר, בהן אפל, גוגל ואינטל, הפכו לרווחיות בתוך שלוש שנים. לפייסבוק (מטא) זה לקח חמש שנים. פדקס, נטפליקס או וולמארט הפכו רווחיות בתוך שש שנים.

חברת המכוניות פורד הפכה רווחית ב־1903 - בתוך שנה מהקמתה - ומעניין להשוות אותה לחברת הרכבים טסלה, שהפכה רווחית ממכירת מכוניות 18 שנה לאחר הקמתה, מה שלא הפריע לה להגיע לשווי שוק של יותר מ־1.2 טריליון דולר.

כל המערכת הזו - מההשקעות בשלב הסיד, דרך גיוסי המיליונים ועד לפעילות הנמשכת של עליית מחיר המניה בנאסד"ק - מבוססת על משקיעים, פרטיים ומוסדיים, המוכנים להשקיע בחברות החלום מתוך אמונה שערכן יעלה.

להשקעות אלו, המבוצעות בכסף או באשראי (יותר מ־900 מיליארד דולר מהרכישות בארה"ב בסוף 2021 נעשו באשראי), יש צורך במנוע ענק המפמפם לשוק אינסוף נזילות זולה וזמינה. המשאבה הזו היטיבה מאוד עם היזמים, המשקיעים הגדולים והשחקנים המוסדיים והמקצועיים. המערכת הזו גם העשירה ללא שיעור את העשירון העליון בארה"ב, המחזיק ב־89% מהמניות במדינה, כך על פי דוח של מכון ברוקינגס מסוף 2021.

סטארט־אפים מתים בשקט

התמונה הקודרת הזו מוכרחה להחזיר לפרופורציות את הראלי האחרון בבורסות בארה"ב. ברבעון השני של 2023 מדדי נאסד"ק ו־S&P 500 גילו סימני התאוששות מרשימים, ובשנה כולה עלה שווי השוק של מדד 500 החברות הגדולות בארה"ב בסכום עתק של 3 טריליון דולר.

מבט בוחן יותר מגלה תמונה ורודה קצת פחות. לפי חשבון שערך מגזין פורצ'ן, 96% מעליית הערך הזו - 2.9 טריליון דולר - הגיעה מחמש חברות בלבד: אפל, מיקרוסופט, גוגל, אמזון ואנבידיה. כל יתר 495 החברות, אשר מחירי מרבית מניותיהן דווקא ירדו, תרמו 110 מיליארד בלבד לשיפור שווי השוק.

המדדים בבורסה מעניקים משקל יחסי לחברות שבמדד, לפי שווי השוק שלהן. בנאסד"ק נסחרות כ־3,300 חברות, אך עשר חברות בלבד - בהן אפל, מיקרוסופט, אמזון, טסלה וגוגל - מהוות 50% כמעט מהמדד.

לכן, בהחלט יש סיכוי לא מבוטל שהגל הגדול עוד לפנינו, אבל אנחנו פשוט לא רואים זאת. "אירוע השמדה מסיבית של סטארט־אפים החל", צייץ טום לאוברו, שותף בקרן IVP. "ההודעות על גיוסים מקבלות כותרות, אך פשיטות הרגל בדרך כלל מוצנעות".

סטארט־אפים אכן מתים בשקט ובאיטיות, שעה שהכסף שגייסו הולך ואוזל. אך המספרים והנזק המצטבר מהליכתם הולכים ונערמים.

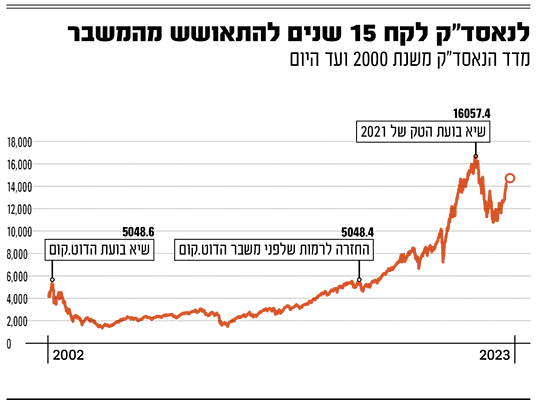

כמה ארוכה ועמוקה תהיה תקופת הבצורת הזו? קשה לדעת. אם שנת 2000 היא אינדיקציה, מדובר בתקופה שתימשך שנים, ולא חודשים. במשבר הדוט.קום לקח לתעסוקה 15 שנה לחזור להיקפה משנת 2000, ולמדד נאסד"ק נדרשה תקופה דומה כדי לחזור למחירו ערב המשבר. אם נלמד מההיסטוריה, לעליזות בשווקים היום ולת קווה להתאוששות מהירה אין הרבה על מה להסתמך.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.