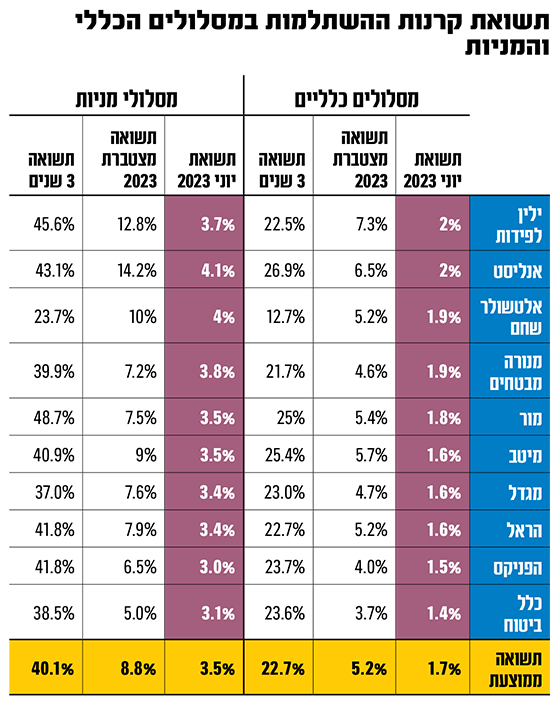

מחצית השנה הראשונה החיובית בתשואות הגמל והפנסיה בישראל "מחקה" למעשה יותר ממחצית התשואה השלילית שנרשמה באפיקים אלה בשנת 2022 כולה, שעמדה בסימן ירידות חדות בשוקי ההון. חודש יוני, שהסתיים עם תשואה חיובית ממוצעת של כ־1.7% במסלולים הכלליים של קופות הגמל ושל כ־3.5% במסלולים המנייתים, הביא אותם להציג בסיכום ששת החודשים הראשונים של השנה תשואות של כ־5.2% וכ־8.8%, בהתאמה. זאת לאחר שאת השנה שעברה סיימו קופות הגמל עם תשואה שלילית של 8% במסלולים הכלליים, ושל 16% במסלולים עתירי החשיפה למניות.

● ההמלצות של מנכ"לית בית ההשקעות: "זה לא דומה לדברים אחרים שראינו"

● מדוע השמש הפסיקה לזרוח על מתקיני הגגות הסולאריים בישראל

מי שהובילו את טבלת התשואות בקרנות ההשתלמות בחודש יוני הם שני הגופים שלמעשה בולטים בכל המחצית הראשונה - ילין לפידות שסיים את החודש שעבר עם תשואה של קצת יותר מ־2% במסלול הכלל, ואנליסט שסיים צמוד אליו עם 2%. את החודשים ינואר־יוני במסלול זה הם סיימו עם תשואות של יותר מ־7.5% ומעל 6.5%, בהתאמה.

אנליסט הוא המצטיין במסלול המניות עם תשואה של יותר מ־4% בחודש יוני, ובסך הכול 14.2% מתחילת השנה. גם חברות הפנסיה והגמל של אלטשולר שחם ומנורה מבטחים רשמו חודש טוב במסלול המנייתי, עם תשואה של 4.04% ו־3.77%, בהתאמה ביוני, מה שמציב אותן במקומות השני והשלישי במסלול המנייתי. הן הקדימו בחודש שעבר את אנליסט, אך עדיין רחוקות מממנו ומילין לפידות מבחינת התשואה המצטברת מתחילת השנה. בתחתית טבלת התשואות בקרנות ההשתלמות נמצאות כלל ביטוח והפניקס, הן במסלולים הכלליים והן במנייתיים בחודש יוני (כ־1.5% ו־3% בהתאמה) וגם מתחילת השנה.

"מה שגרם להובלה בתשואות ביוני היה בעיקר החשיפה המנייתית בתיק שלנו, בו קיימת הטיה לחו"ל בעיקר למדדים המובילים בארה"ב, והבחירות הפרטניות במניות ובאג"ח קונצרניות בישראל", מסביר עומר דגני, סמנכ"ל שיווק ומכירות בילין לפידות.

ואכן, בגלובס נכתב לא מעט מתחילת השנה על כך שהנכסים הלא סחירים, שאשתקד איזנו את התשואות השליליות בשוקי ההון הסחירים, הפכו השנה לנקודת התורפה של הגופים המוסדיים בכל הקשור לתשואות. זאת מאחר שבסוף כל שנה מבצעים המוסדיים שיערוך של אותם נכסים לא סחירים, ואלו ירדו בשנת 2022 בשיעורים ניכרים. עם פתיחת השנה ביצעו החברות המנהלות של מוצרי חיסכון ארוך טווח הפחתת ערך בגין נכסים אלו, שפגמה בתשואות שלהם. בילין לפידות ובאנליסט, כאמור, חשיפה נמוכה לנכסים שאינם סחירים הובילה לכך שכמעט ולא הורגשה פגיעה בתשואותיהם.

כך, יכלו לבוא לידי ביטוי התשואות הגבוהות שהושגו בשוקי המניות בחו"ל ובסקטור האג"ח. בארה"ב מדד 500 S&P עלה במחצית 2023 ב־14.5%, ואילו הנאסד"ק, מדד מניות הטכנולוגיה, עלה בשיעור תלול של כמעט 30%.

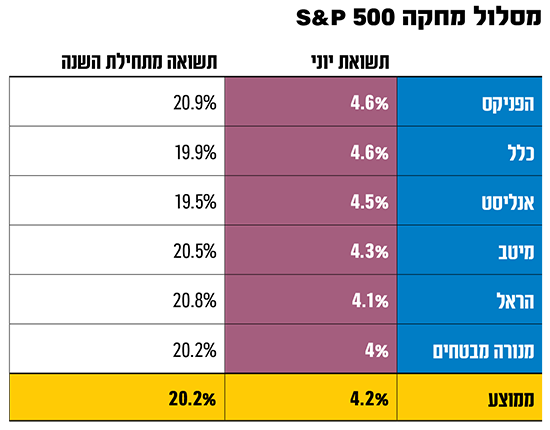

ואם כבר ה־S&P 500, חברות הגמל מציעות מסלולים שעוקבים אחרי המדד. שש קרנות השתלמות שעוקבות אחריו השיגו בחודש יוני תשואה ממוצעת של יותר מ־4.3%, ומתחילת השנה תשואה גבוהה מאוד של כ־20.3% - יותר מפי 2.5 לעומת מסלולי המניות "הרגילים".

המסלולים הללו הפכו ל"סחורה מבוקשת" במיוחד בקרב החוסכים הצעירים, ובעיקר אצל ההייטקיסטים שמדברים על המסלולים עוקבי ה־S&P 500 בקבוצות שבהן הם חברים. על פי הערכות בענף החיסכון, המסלולים מהווים כיום רק 1%-2% מהתעשייה, אך גורמים בעולמות החיסכון מעריכים כי בתוך כמה שנים הם כבר יהוו 15%-20%. זאת, למרות שיש גם מי שמזהירים מפני השקעה של 100% ניהול פסיבי, כפי שלא נכון להשקיע את כל הכסף בתיק, או במקרה הזה במוצר חיסכון, שהוא בניהול אקטיבי לחלוטין.

בכל מקרה, המצטיינות במסלול זה הן הפניקס וכלל ביטוח, ביוני ומתחילת השנה.

האג"ח הניבו תשואה נאה וגם החשיפה לדולר

נועם רוקח, סמנכ"ל ההשקעות באנליסט, מסביר כי התשואה הטובה של בית ההשקעות מגיעה בעיקר בזכות העלייה מתחילת השנה במניות הטכנולוגיה, כשמדד נאסד"ק 100 זינק ביותר מ־30%. "עם זאת, יש לזכור שהעלייה בסקטור הטכנולוגיה נובעת בעיקר מ־6-7 חברות שעלו. גם אלו להערכתי לא ימשיכו בקצב הזה, זה לא סביר, אבל אנחנו עדיין מאמינים בטכנולוגיה".

כן מציין רוקח כי "מה שעוד מאפיין את פתיחת השנה הוא ששוק איגרות החוב התחיל להניב תשואה נאה, גם באלו הממשלתיות וביתר שאת בקונצרניות, בשל העלייה בריבית. בנוסף, מי שהחזיק בחשיפה גדולה יותר לדולר נהנה ממנה לפחות עד סוף יוני (אז החל השקל להתחזק במקצת, ר"ו)".

ואכן, השקעה באג"ח בישראל תרמה לתשואה החיובית מתחילת השנה, כשבאג"ח הקונצרניות נרשמה עליית שערים. מדד אג"ח קונצרני עלה ב־2.8% מינואר, וגם במדד הממשלתיות נרשמה עלייה מראשית השנה, אך מתונה יותר ברמה של 1%.

וכיצד נראה בינתיים חודש יולי? לדברי רוקח, "המגמה החיובית ממשיכה. מדד המחירים בארה"ב היה נמוך, וגם אצלנו המדד שפורסם בסוף השבוע הראה אינפלציה שנתית של 4.2%, כלומר הצביע על ירידה. זה תומך גם בשוק האג"ח וגם בשוק המניות - כי ההנחה היא שהריבית בישראל לא תעלה עוד, לפחות לא באופן דרמטי, וגם בארה"ב תהיה אולי עוד העלאה אחת, כי אם האינפלציה מתמתנת אין צורך בעוד העלאות.

"כמו כן, אנחנו רואים שעד אמצע החודש שוק המניות בישראל עלה, ומנסה לתקן את תחילת השנה השלילית שלו".

במחצית השנה הראשונה נרשמה בשוק המניות בישראל מגמה שלילית במרבית המדדים, כשמדד ת"א 35 ירד ב־2.7% ות"א 125 ירד בשיעור של 2.1%.

האם יימצא פתרון ללקונה בקרנות הפנסיה שפוגעת בילדים בעלי מוגבלויות

ילדים בעלי מוגבלויות זכאים ל-40% מקצבת השארים לכל ימי חייהם אם אחד מהוריהם שהיה מבוטח בקרן פנסיה הלך לעולמו בטרם הפרישה • אולם אם ההורה נייד את קרן הפנסיה לאחר ההכרה בילד כבעל מוגבלות, בחלק מקרנות הפנסיה הוא יאבד את הזכות החשובה הזוהורים לילדים בעלי מוגבלויות יעשו הכל כדי להבטיח שלילדיהם יהיה ביטחון כלכלי בעת שלא יוכלו לדאוג להם עוד. אולם הורים רבים כאלו העלו, ללא ידיעתם כלל, את הסיכון שאם ילכו לעולמם לפני גיל הפרישה, תיגזל מילדיהם הזכאות לקבל 40% מ"פנסיית השארים" שהם מותירים אחריהם.

זאת מאחר שעל פי תקנון קרנות הפנסיה, אם ההורה מבצע ניוד של הכספים הפנסיוניים שלו מקרן לקרן, קרן הפנסיה החדשה לא מחויבת להעניק לילדם של העמיתים את הזכאות הזו לאחר מות ההורה (טרם גיל הפרישה). כיום, אם הילד או הילדה הוכרו כבעלי מוגבלות לאחר הצטרפות ההורה לקרן הפנסיה, הם זכאים באופן אוטומטי לקבל חלק מוגדל מפנסיית השארים. אולם לאחר ניוד של קרן הפנסיה, בחלק מהקרנות פירשו את התקנון כך שהזכאות נכנסת לתוקף רק אם ההכרה בצאצא כבעל מוגבלות נעשתה לאחר הניוד, ולא מרגע ההצטרפות לקרן הפנסיה הראשונה של ההורה.

ועדת העבודה של הכנסת דנה בנושא בשבוע שעבר, והיו"ר ח"כ ישראל אייכלר הקצה לרשות שוק ההון 45 יום לחזור עם מסקנות בדיקה בנושא. "כל הבעיות פה יכולות להיפתר אצלכם. אנחנו ממליצים שתחייבו שאם מישהו מעביר אדם מפנסיה אחת לאחרת, יהיה מחויב ליידע את הלקוח על כל הזכויות שעלולות להיפגע. הלקונה והאפליה הגדולה הובאה לידיעתנו ואנחנו דורשים יישור קו בין כל החברות לצורך שמירה של כל הזכויות למי שמתנייד בפנסיה", אמר אייכלר.

ברשות שוק ההון מסרו כי פתחו בבדיקה כמה חברות מפרשות כך את התקנון. "מרבית הקרנות מאפשרות לשמר את המצב (כלומר להעניק את הזכאות, ר"ו), ומיעוטן לא. לא קרה עד היום שילד עם מוגבלות תבע את קרן הפנסיה ולא קיבל את קצבת הבן עם מוגבלות, כי ההורה שלו התנייד. אבל עלול לקרות מקרה כזה", הודתה מיכל היימן, מנהלת מחלקת הפנסיה ברשות.

"לא נדרשת הרחבה תקציבית"

שחר שמאי, חבר בוועדה הפנסיונית של לשכת סוכני הביטוח, שנכח בדיון בכנסת, הסביר בשיחה עם גלובס כי מבדיקה שערכו בלשכה עם אקטוארים, אין בעיה אקטוארית באישור הזכאות ואף אין הרחבה תקציבית מצד המדינה כדי לתקן את הלקונה.

"בגין ילדים עם מוגבלות לא מייצרים עוד חוב, כי היה להם חוב אקטוארי בקרן הקיימת, אמר. "זה לא שעכשיו תישאר חברת פנסיה עם פחות או יותר ילדים בעלי זכאות, כי חוק המספרים הגדולים והרנדומליות של המעבר לא מייצרים בעיית אקטואריה עבור כלל הגופים ברמה הענפית".

אילו עצות יש לך למי שנייד את הקרן שלו ונפגע?

שמאי: "אם כתוצאה מניוד קרן הפנסיה הילד איבד את הזכאות, וקרן הפנסיה לא מוכנה להכיר בתאריך ההצטרפות של ההורה לקרן הראשונה כתאריך הקובע, האלטרנטיבה היחידה היא להכריז עליו כ'בן נבחר'. זו אופציה שנותנת פתרון למשפחה שבה הילד הוכר על ידי הביטוח הלאומי כמוגבל לפני שההורה התקבל לקרן הפנסיה, או אם הצאצא נהיה מוגבל אחרי גיל 21.

"האפשרות הזו נותנת אמנם יותר כסף לילד, אבל היא רלוונטית רק במות שני ההורים לפני גיל הפרישה, תרחיש שהסיכוי שיתממש הוא נמוך מאשר פטירה מוקדמת של אחד מההורים. זו לקונה שיוצרת לקוחות שבויים שלא יכולים לעבור קרן פנסיה - אם הם מודעים לבעיה, או שהם לא מודעים, ובגלל זה עוברים. צריך וקל לתקן זאת, בוודאי כשגם הרגולטור לא התכוון לייצר אותה, אחרת הוא לא היה מתקין את תקנות הניוד", מוסיף שמאי.

האם זה אומר שיש יותר ודאות בשווקים?

רוקח: "האי ודאות סביב האינפלציה, הריבית וענייני החקיקה המשפטית תמשיך ללוות אותנו. הדבר היחיד שאפשר להגיד הוא שכנראה הריביות לקראת סיום גל העלאות, האינפלציה מתמתנת, ויכול להיות שנראה האטה בפעילות הגלובלית ככל שסביבת הריבית תישאר גבוהה. אנחנו לא מאמינים בשינויים תכופים בתיק".

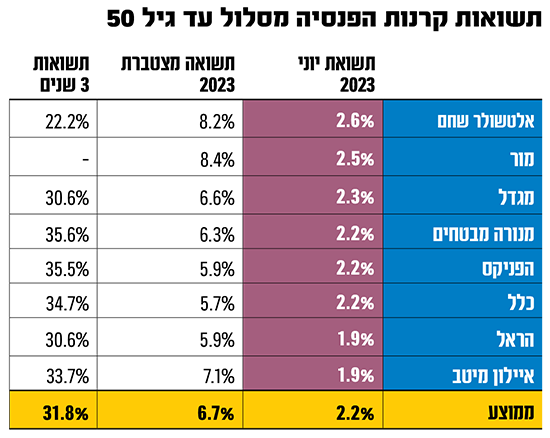

אלטשולר שחם מצטיינת בפנסיה

בקרנות הפנסיה במסלול עד גיל 50 המצטיינת בחודש יוני היא אלטשולר שחם, שלמעט נפילה בחודש שעבר ממשיכה את התקופה הטובה שלה מתחילת השנה, עם 2.6% ביוני ויותר מ־8% במצטבר. לאחריה התברגה הקרן של מור שהיא הצעירה ביותר (יחד עם זו של אינפינטי - השתיים פועלות מתחילת 2022) שהניבה תשואה של 2.5% ביוני ומתחילת השנה היא המצטיינת עם 8.4%. נזכיר כי הקרן של מור עוד נהנית מהיותה קרן קטנה וגמישה יותר.

מבין קרנות הפנסיה הגדולות, מגדל, הצטיינה בחודש החולף עם תשואה של 2.3%, כשהקרן של מיטב בולטת בתשואה המצטברת מתחילת השנה עם תשואה של 7%. במבט לטווחים הארוכים יותר של שלוש וחמש שנים, עדיין ההובלה היא של הפניקס.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.