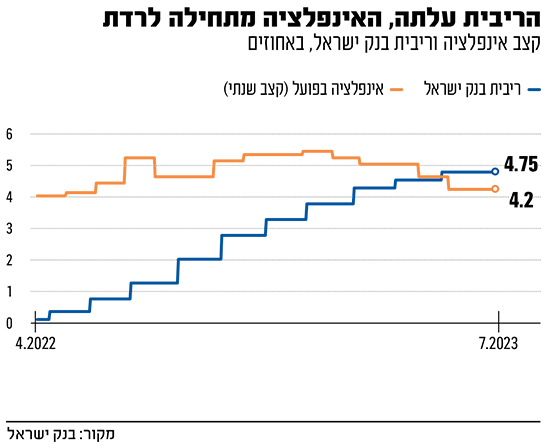

נתוני הלשכה המרכזית לסטטיסטיקה שפורסמו ביום שישי הראו כי קצב האינפלציה בישראל מתחיל לרדת, כשמדד המחירים לצרכן הפתיע לטובה ולא עלה כלל בחודש יוני, בניגוד לתחזיות המוקדמות. במבט שנתי, המדד עלה ב־4.2% בלבד (לעומת 4.6% בחודש מאי). אמנם מחירי הסחורות המשיכו לרדת, אך מחירי השירותים עדיין נותרו גבוהים.

● הראלי בוול סטריט מבלבל משקיעים: מה הם צריכים לעשות עם הכסף | WSJ

● עליות המחירים נבלמות? יש לנו חדשות רעות בשבילכם | ניתוח

● לפחות בטווח הקצר, הנאסד"ק עדיין לא הגיע לשיא | ניתוח טכני

כך לדוגמה, במסגרת נתוני המדד, הלשכה המרכזית לסטטיסטקה מפרסמת פילוח מיוחד שאינו כולל את סעיף הדיור, סעיף מרכזי המשפיע על תנועת המדד כלפי מעלה. לפי פילוח זה, האינפלציה בשנה האחרונה עומדת על 3.3% בלבד, קצת מעבר לטווח היעד של בנק ישראל העומד על 3% בטווח העליון. על פניו, זהו נתון חיובי שמראה שאפקט מדיניות העלאת הריבית הנוקשה של בנק ישראל עובד.

מן הצד השני, סעיף הדיור לבדו, שמושפע בעיקר מעליית שכר דירה, הוא הסעיף המרכזי במדד המחירים ומהווה 26% ממנו; בחודש יוני הוא המשיך לטפס בכ־0.5%. כך, מצד אחד האינפלציה מראה סימני התקררות משמעותיים לפחות בחלק מהסעיפים, ומן הצד השני מחירי השכירות מזנקים בכמעט 10% עבור שוכרים חדשים.

אז עד כמה אנחנו קרובים חזרה ליעד של בנק ישראל, האם התיאוריות הכלכליות הקלאסיות עדיין עובדות, ומה הלקח לגבי חשיבות תפקידו ועצמאותו של הנגיד?

בניכוי רכיב הדיור - מצבנו לא רע

"מדד המחירים לצרכן, בניכוי רכיב דיור או בניכוי סעיפי ירקות ופירות ודיור בשלושת החודשים האחרונים, מראה בצורה מפורשת ביותר על ירידה בקצב האינפלציה", אומר רונן מנחם, כלכלן ראשי בבנק מזרחי טפחות. מנחם מציין שבהודעת הריבית האחרונה, נגיד בנק ישראל, פרופ' אמיר ירון, התייחס לכך שהאינפלציה מתמתנת, והנתונים האחרונים בהחלט תומכים בכך.

למרות הירידות במדד הכללי, מנחם מציין כי "סעיף הדיור ממשיך לטפס בקצב מהיר של חצי אחוז החודש וכמעט 7% בשנה החולפת בסך-הכול". לדבריו, קשה לזהות כרגע במדד השכירות סימני האטה, ומאחר וסעיף השכירות מהווה כ־26% מסך המדד, "יהיה קשה מאוד לבנק ישראל לגרום לירידה נוספת של קצב האינפלציה לכיוון התחזית ולכיוון רמת היעד, כל עוד זה לא ישתנה".

גיא בית אור, הכלכלן הראשי של פסגות בית השקעות, מעריך כי קצב האינפלציה "במצב טוב". לדבריו, "לפי חישובים שונים, האינפלציה תתכנס ליעד הבנק בתחילת 2024, וכי העליות ברכיב הדיור, לא בולטות במדד הכללי".

אולם, בניכוי סעיפי האנרגיה והמזון, אומר בית אור כי האינפלציה בישראל עדיין שרירה וקיימת: "קצב האינפלציה אולי יורד בצורה איטית, אך אין הדבר אומר שאנחנו לא בדרך הנכונה להשתלט עליו".

התחזית המאקרו־כלכלית של בנק ישראל מהחודש הנוכחי מצביעה על כך שהאינפלציה תגיע ל־3.5% בסוף שנת 2023, ותתכנס לטווח היעד של הבנק המרכזי רק ב־2024. יתרה מכך, בבנק ציינו כי "התכנסות האינפלציה לעבר מרכז היעד היא איטית ביחס לתחזיות בחו"ל ובתאם גם הריבית תרד באיחור ובצורה איטית יותר".

יונתן כץ, הכלכלן הראשי בלידר בית השקעות, מסכים עם הערכה זו. בסקירתו, הוא מסביר כי המדד היה חיובי מאוד ביום שישי, אפילו מעבר למה שנראה במבט ראשון. "תשעה מעשרת סעיפי המדד הראשיים, תאמו את התחזית או היו נמוכים מהתחזית שלנו", אומר כץ. "מדובר באינדיקטור למפנה חיובי כלפי מטה בסביבת האינפלציה".

עם זאת, בתחזית האחרונה, בבנק ישראל מותירים מקום לספק לגבי העתיד, ונדמה שמדברים בשתי קולות. במסיבת העיתונאים בהחלטת הריבית ציין הנגיד פרופ' ירון כי "רמת הריבית הנוכחית היא מרסנת דיה ואמורה לתמוך בירידת האינפלציה ליעדה". אך בהמשך דבריו, ציין שככל ויצטרך "הבנק לא יהסס להמשיך ולהעלות את הריבית במשק".

כך, למרות שאנו רואים את האינפלציה יורדת, בבנק ישראל מאותתים שהתהליך לא יהיה מהיר כלל ואף יתכנו העלאות ריבית נוספות. נזכיר כי התחזית המאקרו־כלכלית מצביעה על כך שהריבית הצפויה לשנת 2023 נעה בין 4.75% (רמתה הנוכחית) ל־5%, אשר כוללת עלייה אפשרית נוספת בהמשך השנה.

בנוסף, המדד הקרוב לחודש יולי צפוי להצביע על התכווצות נוספות באינפלציה לאזור ה־3.6%, אך באוגוסט היא צפויה לקפוץ חזרה לאזור ה־4%. "הסיבה לכך היא טכנית בעיקרה, אך ברמה הפסיכולוגית עשויה להיות לכך השפעה", אומר כץ.

למי מגיע הקרדיט על הכיוון החיובי?

אין ספק שבנק ישראל פעל נכון כאשר החל להעלות את הריבית בחדות בחודש אפריל בשנה שעברה. למרות הגדלת הנטל הכלכלי על ציבור נוטלי המשכנתאות בישראל, הבנק המרכזי הפגין עצמאות ודבק במדיניות הנוקשה, בניגוד לביקורות הרבות שהופנו נגדו, בדגש על אלו שהגיעו מהמערכת הפוליטית. לפחות בשלב זה, נראה שהוא בדרך הנכונה. עם זאת, צריך לסייג ולבחון את הדרך שבה הריבית משפיעה על האינפלציה באופן איטי והדרגתי. הירידה הנוכחית באינפלציה מושפעת ככל הנראה גם מהריבית, אך גם מגורמים עולמיים נוספים.

ישראל אינה לבדה במערכה. גם בארה"ב האינפלציה מתקרבת ליעד עם קצב שנתי של 3%. כץ מבלידר מסביר שאת האחריות לירידה באינפלציה ניתן לתת ביחד גם לסביבה הגיאו־כלכלית בעולם וגם לבנק ישראל. "הריסון המוניטרי של בנק ישראל בהחלט סייע להורדת האינפלציה", הוא מסביר. "אך בנוסף לכך מדובר גם בתופעה גלובלית. ההתמתנות במחירי הסחורות התרחשה בכל מקום, כאשר המלחמה באוקראינה תמכה מצידה גם בזינוק של הייצוא הביטחוני".

לעומת זאת, בית אור מפסגות אומר שהשינוי באינפלציה מושפע בעיקר ממגמות גלובליות, ואין עדיין השפעה מהותית של העלאות הריבית על המשק. לדבריו, "אנחנו רק עכשיו מסמנים שנה מאז החלו העלאות הריבית הגבוהות על ידי בנק ישראל. הריבית לא משפיעה כל כך מהר על המשק, ובייחוד לא על נתוני האינפלציה". בית אור מדגיש שבדומה לעולם, רוב הירידות מתרחשות בסעיפי הסחורות ולא השירותים, ולכן הוא סובר שהירידות הנוכחיות בקצב באינפלציה נגרמות בשל המגמות העולמיות.

האם התיאוריות הכלכליות עדיין עובדות?

מחזור העלאות הריבית הנוכחי מעלה את השאלה עד כמה הפרקטיקה הוותיקה של מדיניות מוניטרית הדוקה שנלחמת באינפלציה עדיין עובדת כמו בעבר. עד כה ובניגוד להיסטוריה, לא נרשמה עלייה משמעותית באבטלה וגם לא מיתון, אלא רק סימני האטה.

"אם אנחנו תופסים את התיאוריה הכלכלית ככזאת שמציעה הסברים חד־משמעיים ואחידים לתופעות כלכליות בכל ומקום וזמן, כמו למשל לתופעת האינפלציה, אז בהחלט ניתן היה לטעון שהיא נפגמה", אומר ד"ר אריה קרמפף, היסטוריון כלכלי במכללה האקדמית תל אביב־יפו. "אני הייתי מתאר את זה קצת אחרת. הייתי אומר שזה מעין פעמון אזהרה שמזכיר לנו שבכלכלה לא תמיד ניתן להגיע להסברים ודאיים לגבי גורמים של תופעות".

למרות חוסר הדיוק בתיאוריה, לפיה העלאת הריבית גורמת לאבטלה לעלות יחד ולמיתון מתמשך, קרמפף אומר כי "לא הייתי זורק את התיאוריה מהחלון ולא הייתי טוען שהיא שגויה. בטח שלא הייתי מחליף אותה בתיאוריה אלטרנטיבית, והופך אותה לדוקטרינה אוניברסלית חדשה. מה שכן, כיום ברור שאנחנו לא יכולים להניח שכל האינפלציות הן אותו דבר ונגרמות מאותו גורם".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.