הכותב משמש אנליסט באגף הייעוץ בהשקעות בבנק לאומי. אין לכותב עניין אישי בנושא הנדון לעיל. הנתונים והמידע המובאים לעיל אינם מהווים ייעוץ השקעות ו/או תחליף לייעוץ השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

המדיניות המוניטרית המרסנת שהתווה הבנק המרכזי בארה"ב כדי להילחם באינפלציה, שכללה העלאות ריבית חדות, הביאה לכך שבשנה האחרונה אפיק איגרות החוב הדולריות חזר להיות אטרקטיבי כפי שלא היה מאז המשבר הפיננסי ב-2008.

● המומנטום החיובי של הבורסה נעצר: מומחי השקעות מייעצים מה לעשות עם הכסף

● מודי'ס: קיים סיכון משמעותי להשלכות שליליות על כלכלת ישראל

● כל מה שרציתם לדעת על החוק שמטלטל את המדינה | המשרוקית של גלובס

אם לאורך למעלה מעשור הורגלנו לסביבת ריבית אפסית, שבעטיה נאלצנו לחפש בנרות אחר תשואות ראויות באפיק, הרי שכיום הוא מציע תשואות גבוהות, וברמת סיכון נמוכה יחסית.

הצעת הערך האטרקטיבית ביותר גלומה באג"ח שבדירוגי השקעה (BBB ומעלה) בעלות המח"מ הקצר-בינוני (בין שנתיים לחמש שנים), שבהן יחס הסיכון-תשואה הינו מיטבי.

המשקיעים כבר לא נאלצים לתור אחר אג"ח של חברות מסוכנות שאינן בדירוגי השקעה (דירוג הנמוך מ-BBB) כדי לקצור קצת תשואה, כיוון שישנן אג"ח רבות בדירוגי השקעה, של חברות איכותיות, בעלות איתנות פיננסית ונזילות גבוהה, המקנות תשואות הגבוהות מ-5% - מספרים שעד 2022 אפשר היה להשיג אולי רק הרחק מדירוגי השקעה.

יתרה מזאת, התשואות הגבוהות באפיק זה צפויות להישאר כך לפחות עד לתום השנה הנוכחית, מאחר שגם על פי הערכות הבנק המרכזי של ארה"ב (פד) וגם ההערכות בשווקים, לא צפויות עד אז הורדות ריבית.

למה זו עשויה להיות נקודת כניסה אופטימלית

מספר אינדיקציות מרכזיות עשויות להעיד כי תקופת הזמן הנוכחית אופטימלית לביצוע השקעות באפיק האג"ח - הן בממשלתי והן בקונצרני.

ראשית, הסביבה הכלכלית בארה"ב הוכיחה עצמה כעמידה.

אף על פי שעקום התשואות הממשלתי שם הפוך זה למעלה משנה, ואף על פי שגופי השקעות וכלכלנים מובילים ממשיכים להביע את החשש שלהם מפני מיתון, עד כה הנתונים מצביעים על כך שהכלכלה בארה"ב מצויה במצב של "נחיתה רכה".

הדבר בא לידי ביטוי בכך שהיא מתגלה כעמידה מכפי שסברו תחילה, עם שוק עבודה הדוק, אינפלציה במגמת ירידה וצרכנים שעדיין קיימים להם עודפי חסכונות מתקופת הקורונה.

שנית, התוצאות של החברות ברבעון הראשון של השנה היו טובות מהצפוי. מחקרים של גופי ההשקעות Guggenheim Investments, Alliance Bernstein ופימקו, הצביעו על כך שבממוצע מדדי האשראי של החברות במרבית קטגוריות הדירוג היו טובים בהשוואה לשנים האחרונות, ובפרט יחסי המינוף ויחסי כיסוי הריבית.

נוסף על כך, יתרות המזומנים של החברות לרוב היו גבוהות ביחס להיקפי החוב שלהן.

זאת ועוד, חברות הצליחו לקבע הוצאות ריבית נמוכות בטרם החל מחזור העלאות הריבית, ויש בכך משום כרית הגנה מסוימת עבור משקיעי האג"ח.

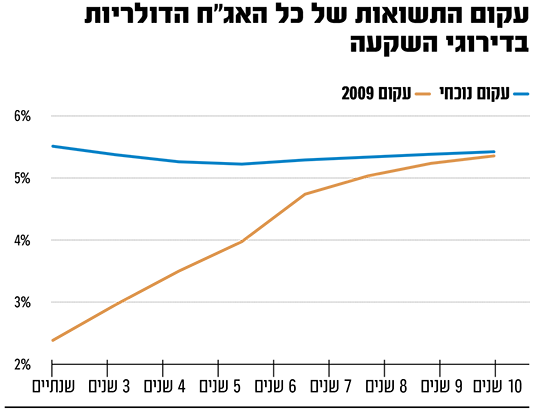

שלישית, המחירים הממוצעים של האג"ח הדולריות מצויים ברמות הנמוכות ביותר שלהם מאז המשבר ב-2008, כשבמקביל התשואות לפדיון מצויות ברמות הגבוהות מאז המשבר.

מחירים נמוכים עשויים להגביל את פוטנציאל ירידות השערים, ולהוות נקודת כניסה אופטימלית להשקעה.

למעשה זהו מצב של WIN-WIN - המשקיעים גם מקבעים תשואה לעתיד, ובמקרה שיחולו הורדות ריבית, הם יוכלו ליהנות מרווחי הון.

תשואות גבוהות גם לאחר סיום מחזור הריבית

לבסוף, כיוון שמסתמן שאנו מצויים לקראת סוף מחזור העלאות הריבית, גופי ההשקעות Invesco ובלקרוק בחנו את ביצועי אפיק האג"ח האמריקאיות בכל התקופות לאחר שמחזור העלאות הריבית הגיע לסיומו, ומסקנותיהם היו חיוביות.

מבדיקה של למעלה מ-30 שנה עלה כי במהלך 12 החודשים שלאחר סיום מחזור ההעלאות כשהריבית התקבעה ברמת שיא, התשואה השנתית הממוצעת באפיק נעה בין 12% ל-15%.

יתרה מכך, גם כשנתיים וכשלוש שנים מתום סיום מחזור ההעלאות, האפיק רשם תשואות שעמדו בממוצע שנתי על כ-12% וכ-11%, בהתאמה.

תוצאות אלו כללו הן תקופות שבהן הריבית נותרה מספר חודשים ברמת שיא, הן תקופות שבהן נרשמו ירידות ריבית לאחר שזו הגיעה לשיא, והן תקופות שבהן עקום התשואות הממשלתי היה הפוך.

בהקשר זה חשוב להדגיש כי ביצועי עבר אינם מהווים אינדיקציה וערובה לביצועים עתידיים. כמו כן, קיימת גם האופציה שהבנק המרכזי יחליט במפתיע לבצע העלאות ריבית נוספות מעבר לצפוי.

תשואה של 5.5% באג"ח? אם תרצו אין זו אגדה

נציג ארבע סדרות אג"ח דולריות המדורגות בדירוגי השקעה על פי סוכנות הדירוג S&P, ואשר להשקפתנו, ולאחר ניתוח מקיף שבוצע על ידינו, מהוות פוטנציאל השקעה אטרקטיבי.

הרציונל הינו חיפוש מקסימום תשואה במינימום סיכון; קרי, איתור אג"ח של החברות בעלות האיתנות הפיננסית הגבוהה ביותר בהשוואה לחברות בדירוגים זהים, כאשר הסיכון המשתקף מהתשואה הגבוהה יותר שלהן אינו משקף נאמנה את איתנותן הפיננסית הגבוהה בהשוואה לחברות דומות.

כלומר, השוק אינו מתמחר כראוי את הסיכון הגלום בהן, שהינו נמוך יותר.

שתי האג"ח הראשונות הן של שתיים מהחברות הגדולות בתחום ביטוחי הבריאות בארה"ב, Cigna ו־Centene.

האג"ח של Cigna (ISIN US125523CR91; CI 5.685 03/15/26) נושאת קופון של 5.685% המשולם פעמיים בשנה, היא תעמוד לפירעון ביום 15.3.2026, ונכון לכתיבת שורות אלה היא נסחרת בתשואה לפדיון של כ-5.5%.

האג"ח של Centene (ISIN US15135BAR24; CNC 4.25 12/15/27) נושאת קופון של 4.25% המשולם פעמיים בשנה, מועד הפירעון הוא 15.12.2027, ונכון להיום היא נסחרת בתשואה לפדיון של כ-5.7%.

האיגרות של ג'נרל מוטורס ושל יונדאי

שתי האיגרות הנוספות הן של חברות מוכרות יותר - ג'נרל מוטורס הוותיקה (GM) וחביבת הקהל הישראלי יונדאי.

1. האג"ח של GM (ISIN US37045XEF96; GM 5.4 04/06/26) נושאת קופון של 5.4% המשולם פעמיים בשנה.

האג"ח תעמוד לפירעון ביום 6.4.2026, ונכון למועד הפרסום נסחרת בתשואה לפדיון של כ-5.6%.

2. האג"ח של Hyundai (ISIN US44891CBZ59; HYNMTR 1.65 09/17/26) נושאת קופון של 1.65%, המשולם פעמיים בשנה.

האג"ח תעמוד לפירעון ב־17.9.2026, ונכון לכתיבת שורות אלו היא נסחרת בתשואה לפדיון של כ-5.6%.

אם לסכם, ולא מיותר גם במשנה זהירות, אף על פי שכיום אפיק האג"ח הדולריות אטרקטיבי, והסביבה הכלכלית נראית במצב טוב יחסית, עדיין קיימת אי-ודאות לגבי השפעת מחזור העלאות הריבית האגרסיבי שהונהג בארה"ב.

עם זאת, החברות שעליהן המלצנו מסוגלות להתמודד היטב עם אתגרים אלו, שכן היסטורית הן הוכיחו את עמידותן.

לפיכך, גם בהתממשות תרחיש של מיתון, האיתנות הפיננסית שלהן צפויה להישאר גבוהה, והן יצליחו לעמוד בתשלום חובן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.