חוסר הוודאות הכלכלי ברחבי העולם בעקבות האינפלציה הגבוהה והריבית שזינקה, לצד חוסר היציבות הפוליטית בישראל המשליך על הכלכלה המקומית, מטרידים מאוד את בנק ישראל. כך עולה מדוח היציבות הפיננסית שפרסם הבנק בשבוע שעבר.

● בנק ישראל במסר דרמטי לבנקים: מצפה שתגדילו את ההפרשות להפסדי אשראי | בלעדי

●המסמך שהסעיר את הרשת והתגובה של מזרחי טפחות: האם קיים עיוות בשוק המשכנתאות לחברה החרדית?

● האסטרטג של הפועלים חושף: זה מה שחושבים בכירי שוק הגידור בלונדון על המצב בישראל

בבנק המרכזי החריפו שוב את הטון לגבי המחלוקת הפוליטית־משפטית, וכפי שפורסם השבוע בגלובס - גם ביקשו מהבנקים לבצע התאמות לאותו חוסר ודאות. הבקשה התמקדה בין היתר באמצעות הגדלה מיידית של ההפרשות בסעיף הפסדי האשראי, כריות הביטחון שמשמשות את הבנקים למקרה שהלווים לא יוכלו לעמוד בהתחייבויות שלהם.

בפגישה שנערכה בתחילת יולי בהשתתפות בכירים במערכת הבנקאית, העביר סגן המפקח על הבנקים אור סופר מסר ברור וחד־משמעי: אנחנו מצפים להגדלת ההפרשות להפסדי אשראי כבר בדוחות הרבעון השני (שיפורסמו בשבוע הבא). בתגובה לפרסום בגלובס ירד מדד מניות הבנקים בקרוב ל־2% בשלישי בצהריים.

"לפי שעה החשש הזה נמצא בעיקר בכותרות"

קרוב לוודאי שהבנקים לא היו צריכים את הפגישה הזו כדי להגדיל את כריות הביטחון, הם כבר עשו זאת ברבעון הראשון. המסר של סופר בהחלט משקף את הדאגה במערכת, שלאור הריבית הגבוהה שייקרה את ההלוואות ולאור הצפי להאטה במשק. הרבעונים הקרובים יבהירו עד כמה התחזיות הקודרות יתאמו את המציאות.

"על אף שבבנקים חוששים ומתריעים מפני עלייה פוטנציאלית בקושי של חברות ומשקי בית להחזיר הלוואות, וכנראה שגם המפקח על הבנקים מתריע מפני הרעה פוטנציאלית בכלכלה, נראה לפי שעה שהחשש הזה נמצא בעיקר בכותרות", אומר מיכה גולדברג, סמנכ"ל המחקר בפסגות בית השקעות. "כיוון שההפרשות הן לא עד כדי כך גבוהות, בעיקר לא ברמה הפרטנית".

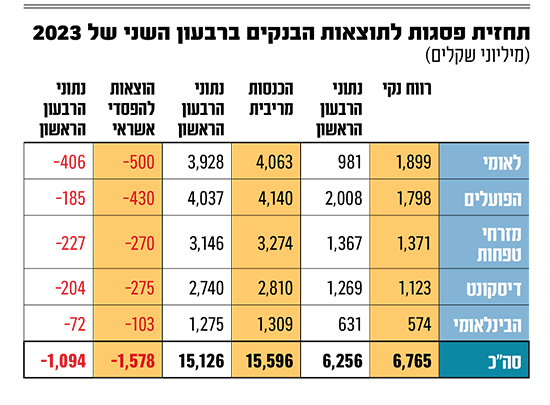

על פי התחזית שלו, חמשת הבנקים הגדולים צפויים להגדיל את ההפרשות המצרפיות שלהם לסעיף הפסדי האשראי בכ־50%, ובכל לעלות מהפרשות של כ־1.1 מיליארד שקל ברבעון הראשון של השנה לכ־1.6 מיליארד שקל ברבעון השני. הוא צופה שבנק לאומי יהיה זה שיבצע את ההפרשה הגדולה ביותר, כחצי מיליארד שקל, ואחריו הפועלים עם הפרשה צפויה של כ־430 מיליון שקל.

במבט ענפי מדובר על שיעור של כ־0.5% מסך האשראי של הבנקים. על מנת להבין את העלייה הזו בפרספקטיבה של השנים האחרונות, מדובר בזינוק של פי שלושה לעומת הרבעון המקביל אשתקד. כשברבעון הראשון של 2021 הבנקים בכלל רשמו הכנסות בסעיף זה לאחר שהחזירו לעצמם חלק מהרזרבות שהופרשו בתקופה הקורונה.

"צריך לזכור שעדיין לא מדובר על גידול משמעותי בהפרשות הפרטניות, כלומר, ההפרשות של הבנקים אינן בגלל שכבר ישנן פשיטות רגל או בעיות בתיקי האשראי. הבנקים מפרישים היום בעיקר הפרשה קבוצתית על אירוע שיכול לקרות בעתיד. חשוב לזכור שאם החששות האלה מפגיעה אמיתית ביכולת הציבור להחזיר הלוואות לא יגיע בהמשך, יתכן שנראה חלק מההפרשות האלה חוזרות לשורת הרווח", מסביר גולדברג.

מיכה גולדברג, סמנכ''ל המחקר בפסגות / צילום: רמי זרנגר

למרות זאת, הוא מציין כי כבר בדוחות הקרובים נראה עלייה בהפרשות הפרטניות ברבעון השני. "להבדיל מרבעונים קודמים שם 85% ומעלה היו הפרשות קבוצתיות, התהליך שמתריעים מפניו, קרי הרעה במוסר התשלומים וביכולת של החברות והאזרחים להחזיר כסף ככל שההאטה הגלובלית וגם בישראל תתרחש, החל ברבעון השני וכבר נראה עלייה בהפרשות הפרטניות (לווים, בעיקר במגזר העסקי שם ההלוואות גדולות פר לקוח, שהבנקים מזהים כמי שעלולים להיכנס למצוקה, ר"ו). אמנם ברמות קטנות מאוד ולא בהכרח בכל הבנקים, אבל העלייה קיימת והיא תאיץ ברבעונים הקרובים.

בכל מקרה, לבנקים רזרבות בסכומי עתק מצרפיים של יותר מ־18 מיליארד שקל נכון לסוף הרבעון הראשון. הפועלים ולאומי, להם תיקי האשראי הגדולים במערכת, גם הכריות הגדולות ביותר, 5.61 מיליארד ו־5.32 מיליארד, בהתאמה.

"אולי נראה גידול בשיעור הדיבידנדים"

בפסגות צופים כי חמשת הבנקים הגדולים ירשמו ברבעון השני של השנה רווחים גבוהים מאוד, הדומים לאלו שהושגו ברבעון הראשון. לפי התחזית של גולדברג מדובר ברווח מצרפי של כמעט 6.8 מיליארד שקל, כשלאומי יחזור לרשום את הרווח הגדול במערכת - 1.9 מיליארד שקל לפי התחזית, ואחריו הפועלים - 1.8 מיליארד, מזרחי טפחות - 1.4, דיסקונט - 1.1, והבינלאומי - 574 מיליון שקל.

בסך הכולל מדובר על עלייה של כחצי מיליארד שקל לעומת הרבעון הראשון. עם זאת, בנטרול הפחתת ערך שביצע לאומי ברבעון הקודם בגין ההחזקה שלו בוואלי נשיונל בנק האמריקאי בסך של 1.1 מיליארד שקל, מדובר בירידה ברווחים. נציין כי מניית הבנק האמריקאי התאוששה יפה בחודשים האחרונים. בעוד ששווי השוק של החזקת לאומי (14.2% ממניות ואלי) עמד בסוף הרבעון הראשון על 1.9 מיליארד שקל, הוא עומד נכון להיום על כ־2.7 מיליארד שקל.

בשיחה עם גלובס אומר גולדברג כי יש בשורה חיובית גדולה, בעצם זה שלמרות הגידול בהפרשות הבנקים שומרים על רווחיות גבוהה, שבאה לידי ביטוי בתשואה להון ממוצעת של 17%.

"המגמות דומות בין הרבעונים כך שהמצב מצוין", טוען גולדברג. "בשורה התחתונה הבנקים מדווחים על רווחיות גבוהה מפעולות מימון, הגם שהם לא נהנים ממימוש נכסי נדל"ן שתרמו ברבעון הראשון. מנגד חלקם חתמו על הסכמי שכר חדשים שכבר באים לידי ביטוי בסעיף ההוצאות.

"חמשת הבנקים מסיימים את הרבעון וגם את המחצית הראשונה של השנה עם רווחיות (תשואה להון) של מעל 17% אם מנטרלים את הפחתת הערך שביצע לאומי. זוהי רווחיות שיא אי פעם במחצית אחת של הבנקים הישראליים, וכל זה כשההפרשות עולות וככל הנראה אף חורגות מהממוצע הרב שנתי. בסך הכל יש לנו הרגשה נוחה לגבי הבנקים, כי היה במערכת חשש שאם ההפרשות יעלו הרווחיות תרד, אבל העובדות מראות שהבנקים מצליחים לפחות בינתיים לשמור על הרווחיות הגבוהה".

הבנקים ימשיכו לשמור על הכנסות גבוהות מהריבית

על פי התחזית של פסגות, התשואה להון הגבוהה ביותר ברבעון השני תהיה של מזרחי טפחות ותעמוד על כ־23%, ואחריו הבינלאומי עם 21.6% ודיסקונט עם כ־18%. שני הבנקים הגדולים לאומי (15.5%) והפועלים (15.4%) סוגרים את החמישייה.

עוד עולה מהתחזית כי הבנקים ימשיכו לשמור על הכנסות גבוהות מאוד מהריבית שהם גובים מההלוואות לציבור גם ברבעון השני, של יותר מ־15 מיליארד שקל בסה"כ כשהפועלים ולאומי יכניסו כ־4 מיליארד שקל כל אחד: "להערכתנו, ברבעון השני הבנקים יחלקו כדיבידנד כ־35% מרווחי הרבעון", מציין גולדברג.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.