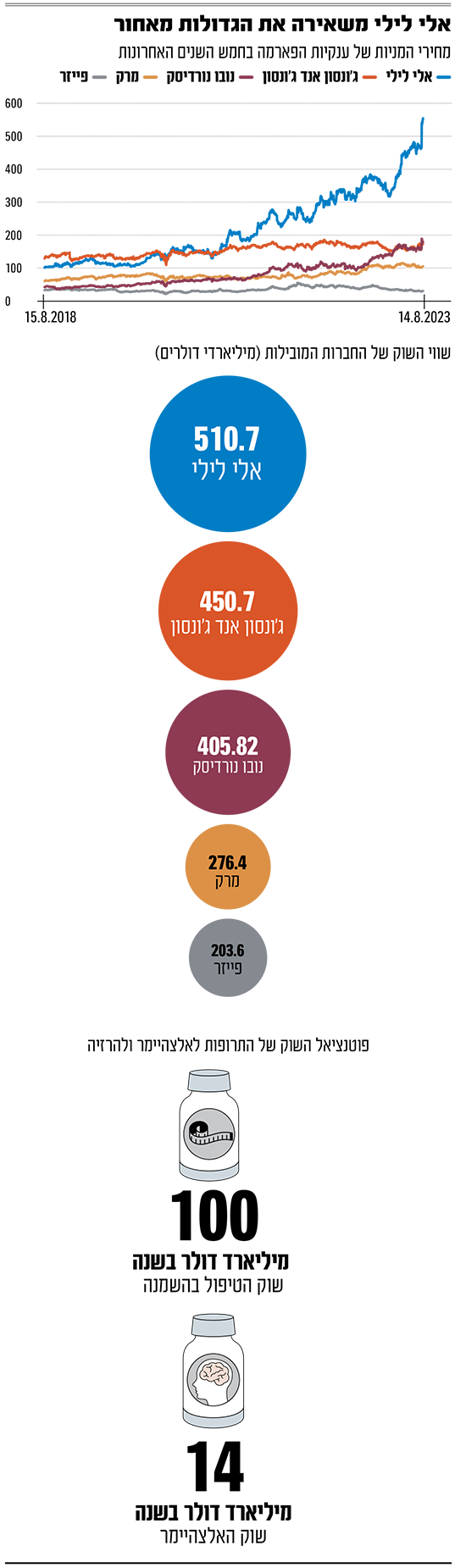

השנים האחרונות היו טובות לחברת הפארמה אלי לילי. אחרי תקופה של צוק פטנטים מאיים וכישלונות בניסויים גדולים, היא נוסקת מעלה על גבי תרופות חדשניות ועוברת מהפך תדמיתי. הדוחות האחרונים שפרסמה הקפיצו את המניה שלה ב־6%, תנועה חדה למדי כשמדובר בענקית ששווה היום, אחרי העליות, 510 מיליארד דולר.

● השבוע בביומד | המזומן הוא מלך, והעסקה של ריווק היא דוגמה מצוינת לכך

● סוף שהוא התחלה חדשה: צ'ק אפ תקלוט את פעילות קיסטון דנטל

אלי לילי היא חברת הפארמה הגדולה בעולם היום מבחינת שווי שוק. היא עקפה את ג'ונסון אנד ג'ונסון, ששווה 450 מיליארד דולר, והשאירה הרחק מאחור חברות כמו רוש, מרק, פייזר ונוברטיס, הנסחרות בשוויים הנעים בין 200 ל־300 מיליארד דולר. בשנה האחרונה עלתה המניה של אלי לילי ב־75%. מ־2020, היא עלתה ב־289%.

שוק שמחכה למענה

שתי התרופות שעל גבן נוסקת לילי אל הגבהים הללו לא היו הראשונות בקטגוריות שלהן, אבל הן מסתמנות כטובות ביותר. הראשונה היא התרופה לאלצהיימר, דוננמאב (Donanemab), שפועלת על אותו מנגנון כמו התרופה של ביוג'ן ואסאי, לקמבי, שכבר יצאה לשוק.

למעשה, ביוג'ן ואסאי יוצרות עכשיו את השוק שאליו צפוי להיכנס המוצר של אלי לילי עד סוף 2023, המוערך ב־14 מיליארד דולר בשנה.

בניסוי בדוננמאב, התרופה האטה את אובדן הזיכרון והירידה הקוגניטיבית ב־35%, בעוד שלקמבי האטה את ההתקדמות ב־27%.

אבל ההבטחה הגדולה עוד יותר של החברה היא מאונג'רו (Mounjaro), התרופה להפחתת משקל. היא פועלת על מנגנון דומה לזה של התרופות ווגובי (Wegovy) ואוזמפיק של נובו נורדיסק הדנית, אבל התוצאות של מאונג'רו בניסוי קליני היו טובות יותר. בכל מקרה, שוק ההרזיה צפוי להיות מספיק גדול כדי להכיל את שתי החברות.

מנכ''ל אלי לילי דיוויד ריקס / צילום: Associated Press, Carolyn Kaster

בשוק מצפים שמאונג'רו של אלי לילי תציג אותן תוצאות שהראתה נובו נורדיסק, שלפיהן התרופה שלה לא רק תורמת להרזיה אלא גם מפחיתה התקפי לב ושבץ ב־20%, ואולי אף תגיע להישגים טובים יותר לאור הירידה הגדולה יותר במשקל שהציגה. בצנרת המוצרים של אלי לילי נמצאת עוד תרופה מאותה קטגוריה, Retatrutide, שבניסויים קליניים נראית יעילה אפילו יותר.

שוק ההרזיה מוערך בלא פחות מ־100 מיליארד דולר. בניסוי של מאונג'רו, המטופלים איבדו 20% ממשקלם בתוך שנה וחצי, לעומת 15% בניסוי של ווגובי. התרופה כבר נמצאת בשוק לטיפול בסוכרת.

נובו נורדיסק, כמו אלי לילי, נהנית מהציפייה לתרופות להרזיה. החברה, שמתמחה בסוכרת, התמקמה בדרך כלל עמוק בעשירייה השנייה של חברות התרופות הגדולות, וכעת עקפה גם היא את רוב הענקיות והתמקמה אחרי ג'ונסון אנד ג'ונסון, עם שווי שוק של כ־400 מיליארד דולר. מכאן ניתן להבין כמה מהערך של שתי החברות מיוחס לשוק הטיפול בהשמנת יתר.

נובו נורדיסק נהנית מהיותה הראשונה בשוק, אבל השווי הזה ניתן לה על אף הקושי שלה לעמוד כרגע בביקושים בגלל בעיות בייצור ולמרות התחרות מהתרופה היעילה יותר של אלי לילי הנושפת בעורפה. עד כדי כך השוק הזה נראה אטרקטיבי בעיני האנליסטים.

ייתכן שניתן יהיה גם להרחיב בעתיד את השימוש בתרופות הללו, שהראו סימנים של תרומה להתמודדות עם התמכרויות, גם כאלה שאינן קשורות למזון.

ההכנסות נוסקות

אם נחזור לאלי לילי, שתי התרופות המבטיחות שלה הן העתיד של החברה, אבל גם ההווה לא רע. בדוחות הרבעון השני, שהובילו לנסיקה במחיר המניה, החברה רשמה הכנסות של 8.31 מיליארד דולר, גידול של 28% בהשוואה לתקופה המקבילה. הצמיחה הגיעה מתרופה לסרטן השד הניתנת בבליעה, וכן מההכנסות של מאונג'רו בתחום הסוכרת. חלק מהמטופלים בסוכרת משתמשים בתרופה גם לירידה במשקל, שתי התוויות הכרוכות זו בזו.

בשנה שעברה, התרופה הזאת רשמה הכנסות של 16 מיליון דולר בלבד ברבעון מקביל והיא הייתה עוד תרופה בין תרופות רבות לסוכרת. עכשיו כבר מדובר בכמעט מיליארד דולר ברבעון, עוד לפני שאושרה ההתוויה לטיפול בהשמנה.

התרופה עדיין לא משווקת בישראל למרות שיש לה אישור, וסוכרתיים יכולים להביא אותה מארה"ב ביבוא אישי. זה יעלה להם כמעט 100 אלף שקל.

לשם השוואה, פייזר רשמה ברבעון הזה הכנסות של 12.1 מיליארד דולר, מהן רק 1.6 מיליארד מפעילות הקורונה ההולכת ודועכת. השוק מעריך את הפוטנציאל של אלי לילי יותר מאשר את העסק היציב ויכולות החדשנות המוכחות של פייזר.

ואיך נראה העתיד של אלי לילי? הסמנכ"ל הרפואי של החברה, דניאל סקוברונסקי, אמר לאחרונה ל"פייננשל טיימס" שהחברה מתכננת להשיק 20 תרופות בעשור הקרוב, קצב גבוה גם לחברת תרופות בסדר הגודל שלה. כך היא מתכננת להפוך לחברה של טריליון דולר. היא מכוונת להתוויות עם פוטנציאל שוק גדול, כמו סרטן וכאב כרוני.

במשך שנים פנו חברות התרופות להתוויות מצומצמות בעקבות ההקלות הרגולטוריות והניסויים הקטנים יחסית שנדרשים בהן, ונטשו תחומים מאתגרים ורוויי כישלונות. כעת, ההצלחות באלצהיימר ובטיפול בהשמנה, שני תחומים שבעי כישלונות, מעוררים את התיאבון של אלי לילי. "לא מספיק לפתח תרופות טובות", אמר סקוברונסקי ל"פייננשל טיימס", "בואו נפתח תרופות אדירות ונשנה את ההיסטוריה הרפואית לנצח".

מהפך תדמיתי

מי שמוביל את השינוי המהותי והתדמיתי של החברה הוא המנכ"ל דיוויד ריקס, שמונה ב־2016. אלי לילי סבלה אז מצוק פטנטים, וכניסתו של ריקס לתפקיד לוותה בכישלון של מוצר אלצהיימר בשלבים מתקדמים. נראה אז שלא תהיה תקווה לקטגוריה הזאת בקרוב. החברה נאלצה לבצע רה־ארגון, אבל בכל זאת לא ויתרה על תחום האלצהיימר, וזה השתלם לה.

כדי להחזיק את עצמה בתקופה שבין תפוגת פטנטים להשקת מוצרים חדשים, היא עשתה ספין אוף לפעילות הווטרינרית שלה, והנפיקה 20% ממנה תמורת 1.7 מיליארד דולר. היום שווה הספין אוף 5.9 מיליארד דולר, לאחר ירידה משמעותית במחיר המניה מאז ההנפקה, כך שנראה שזו הייתה החלטה טובה להיפרד מהעסק הזה.

את הסכום שגויס הזרימה החברה למו"פ. את שני המוצרים החדשים שלה היא טיפחה בבית משלב מוקדם. אלה לא מוצרים שנרכשו כאשר היה ברור כבר שהקטגוריה תוססת. בכלל, החברה נמנעה בתקופה הזאת ממיזוגים גדולים. ההצלחה היא גם עניין של מזל. אף אחד לא ידע שהתרופה לסוכרת תהיה כל כך אפקטיבית גם בהפחתת משקל.

המהפך של אלי לילי משנה את תדמיתה בשוק. מדובר בחברה גדולה ומצליחה זה שנים, אבל הייתה לה תדמית מעט שמרנית ומנומנמת בשנים האחרונות. בארה"ב, תרמה לתדמית הזאת העובדה שהיא פועלת מאינדיאינפוליס שבמערב התיכון ולא מממרכזי הביוטק התוססים בחופים.

גם הביקורת על תמחור מוצרי האינסולין שלה לא הוסיפה לתדמית. החברה נפלה קורבן למתיחה שכלל לא נועדה נגדה. ביום שבו ביטלה טוויטר את הפיקוח על הווי הכחול, המסמן אתרים רשמיים, נפתח חשבון פיקטיבי על שמה ובו היא התחייבה, לכאורה, לחלק אינסולין חינם. המתיחה הובילה לצניחה מיידית של המניה והציפה את סוגיית המחיר במעגלים רחבים יותר מבעבר. זמן קצר לאחר מכן, גם בעקבות לחצים מכיוון נשיא ארה"ב ביידן, החברה נאלצה להודיע על הוזלה אמיתית ומשמעותית של המוצר.

כעת, מחברה שסוחטת מחירים ממוצרים ותיקים, היא הפכה לחברה שנתפסת כפי שחברות פארמה רוצות להיתפס - כתקווה למוצרים חדשים שנותנים מזור למחלות ללא מענה.

הסיכונים בדרך

פתיחה במקביל של שני שוקי ענק עם כמה מתחרות בכל קטגוריה עשויה לסכן מעט את תזת הטריליונים של החברה. מישהו צריך לשלם על התרופות הללו, מעבר לכל התרופות שכבר קיימות בשוק.

14 מיליארד דולר לשתי תרופות אלצהיימר הם כ־1.5% מתקציב מדיקר, המבטחת של בני ה־65 ומעלה בארה"ב. 100 מיליארד דולר בקטגוריית ההשמנה ישולמו בחלקם על ידי ביטוחים פרטיים ומכיסם של הלקוחות, אבל עדיין מדובר בעול כבד על תקציב הבריאות - תחילה של ארה"ב ובהמשך של מדינות נוספות בעולם.

ייתכן שיופעל על החברה לחץ להפחית את מחירי התרופות, למרות הביקוש. זהו סיכון בעיקר אם ביידן ייבחר לקדנציה נוספת. הפחתת מחירי תרופות היא אחד היעדים העיקריים שלו, אם כי הוא בדרך כלל מכוון לתרופות פחות חדשניות, שמחיריהן הגבוהים אחרי תקופת הפטנט מעידים על כשל שוק.

סיכון נוסף עשוי לנבוע מתרופות מתחרות. כפי שאלי לילי פיתחה את התרופות הטובות ביותר בקטגוריות קיימות, כך יכולות לכאורה להגיע תרופות עוד יותר טובות בקטגוריות הללו. כרגע, נראה שאין הרבה מתחרים בניסויים מתקדמים, וזה אומר שבמשך רוב שנות הפטנט שלה, אלי לילי תהיה אחת ממספר קטן של שחקניות בשוק.

וישנה גם סוגיית היצור. כמו נובו נורדיסק, לילי מתמודדת עם קושי לעמוד בביקושים למאונג'רו. חברה בגודל הזה יכולה להגדיל את כושר הייצור שלה יחסית במהירות, והיא כבר החלה לעשות זאת, אבל היא דיווחה שברבעונים הקרובים צוואר הבקבוק הזה ימשיך להיות משמעותי. נדרש כאן הימור, כי השקעה מוגזמת בכושר ייצור עלולה להתנגש חזיתית בהמשך בהתלהבות מופחתת מהמוצר, אם יתגלו בו תופעות לוואי או יעילות פחותה בטווח הארוך.

ציפייה לשת"פ ישראלי

האם נסיקתה של אלי לילי יכולה להשפיע גם על שוק הביומד בישראל? אלי לילי הייתה מחברות התרופות הראשונות שהקימו פעילות שיווק עצמאית בישראל, ב־1997, אבל מבחינת השקעות בשוק המקומי, שיתופי פעולה ורכישת חברות, החברה לא הייתה פעילה מאוד.

האם זה עומד להשתנות? רוברטה מרינלי, המנהלת כיום את הסניף הישראלי, מדגישה בתגובה לפניית גלובס שהחברה מתכננת להשקיע 8 מיליארד דולר בחדשנות בשנה הקרובה, כך שיש פוטנציאל גם לשיתופי פעולה אקדמיים ועם תעשיית הביומד הישראלי. לדבריה, החברה מתמקדת היום בנוירולוגיה, תחום חזק בעיקר אקדמיה, אך גם בתעשיית הביומד הישראלית.

"אלי לילי רואה בישראל מנהיגה פוטנציאלית בשוק הגלובלי בתחומים כמו השמנה, אונקולוגיה ואימונולוגיה", אומרת מרינלי. "אנחנו עורכים ניסויים קליניים בשיתוף פעולה עם בתי חולים בישראל, ואנחנו מחויבים להמשיך להשקיע בתחום הזה. אני מאמ ינה שהתעשייה הישראלית האינובטיבית בתחום הרפואה היא הזדמנות למחקר פרמצבטי ואנחנו מעריכים את הרוח החלוצית ואת התפקיד שהמדינה מילאה בהתמקדות הרפואית עד היום".