הבנקים שדיווחו בימים האחרונים על התוצאות הכספיות שלהם לרבעון השני חשפו כי הגידול בתיק האשראי שלהם התמתן מאוד במהלך הרבעון. הצמיחה עמדה במרבית הבנקים על כ־1.5%, הרבה פחות ממה שהורגלו אליו לפני התחלת העלאות הריבית.

● המחצית הכי טובה של הבנקים: מי מוביל וכמה הכניסו הריביות

● מתקרב לתפקיד היו"ר? אריק פינטו נבחר לדירקטוריון דיסקונט, פרופ' מור יוסף נשאר בחוץ

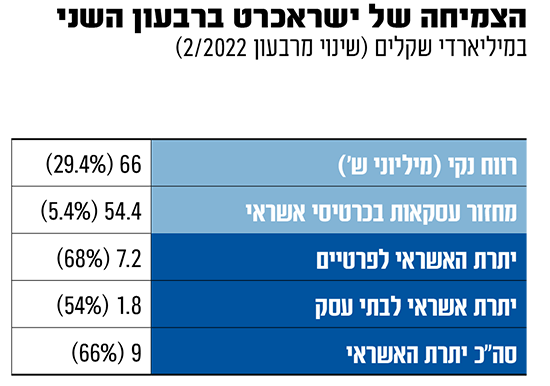

מי שנהנה מכך הן חברות כרטיסי האשראי, שקולטות אליהן חלק מהלקוחות שנדחו על ידי הבנקים. בישראכרט מדווחים על גידול משמעותי ביתרת האשראי הצרכני, כשבתום הרבעון יתרת האשראי הפרטי עלתה בכ־68% לעומת הרבעון המקביל אשתקד, לשיא של כ־7.2 מיליארד שקל. ביחס לרבעון הקודם, תיק האשראי הפרטי גדל בכ־515 מיליון שקל - עלייה של 8% תוך רבעון. גם כאל, שדיווחה בתחילת השבוע, חשפה עלייה של 18% ביתרת האשראי הצרכני לעומת הרבעון המקביל לכדי 7.5 מיליארד שקל.

החברות מגלות גם גידול משמעותי ביתרת האשראי המסחרי לבתי עסק. בישראכרט יתרת האשראי המסחרי צמחה בתוך שנה בכ־54% לכ־1.82 מיליארד שקל, ואילו בכאל מדובר על צמיחה של כ־10% לתיק של 1.2 מיליארד שקל.

"על פני השנה רואים המשך עלייה בביקוש לאשראי", אומר מנכ"ל ישראכרט, רן עוז, בשיחה עם גלובס. "חלק ממנה מקורה בכך שהבנקים הידקו את מתן האשראי ומאשרים פחות, כלומר זה גם מלקוחות שנדחו על ידי הבנקים. חלק מהגידול מגיע גם מלקוחות שעושים שופינג ומשווים מחירים (ישראכרט יצאה בקמפיין שמציע ריבית נמוכה מהבנקים ומהחברות המתחרות, ר' ו'), בהם גם עסקים קטנים שאנחנו בקשר יומיומי איתם ולכן קל לנו לעשות להם חיתום ולהעמיד אשראי מיידי".

האם אתה מזהה שינוי במאפיינים של מבקשי ההלוואות?

"אני לא חושב שיש שינוי מהותי בסכומים המבוקשים, אבל אנשים נהיו יותר זהירים ולוקחים באמת רק את האשראי שהם צריכים. אם אני משווה למה שהיה לפני שנה, כשהריבית הייתה הרבה יותר נמוכה והפריים הרבה יותר נמוך, אם היינו מאשרים הלוואה יותר גדולה ממה שהם ביקשו, בחלק מהפעמים הם היו לוקחים קצת יותר ממה שתכננו. היום גם אם אנחנו מוכנים לתת להם יותר, הלקוחות הרבה יותר ממוקדים בכמה הם צריכים. יש הבנה שלאשראי יותר גבוה יש מחיר".

הרווח הנקי של ישראכרט ברבעון השני של 2023 עמד על 66 מיליון שקל, עלייה של 29% לעומת 51 מיליון שקל (בניטרול השפעות חד פעמיות) ברבעון המקביל אשתקד. העלייה נבעה בעיקר מגידול בהיקפי הפעילות בתיק האשראי ובכרטיסי אשראי, ומכך שברבעון המקביל אשתקד הכירה החברה בהוצאות חד פעמיות בסך כ־25 מיליון שקל, בשל גידול בהפרשה לשומות מע"מ בגין שנים עברו. בכאל רשמו רווח רבעוני של 82 מיליון שקל (89 מיליון בנטרול השפעות חד פעמיות), דומה לרווח ברבעון המקביל.

באשר לפעילות כרטיסי האשראי - הליבה של חברות כרטיסי האשראי, ששתיים מהן, כולל זו שבראשה עומד עוז, נרכשות על ידי חברות ביטוח - גם כאן מורגשת השפעה של האינפלציה ויוקר המחיה. ישראכרט וכאל מדווחות על גידול במחזורי העסקאות - ישראכרט על גידול רבעוני של כ־5.4% לכ־54.4 מיליארד שקל וכאל על גידול רבעוני של 10% לכ־40.7 מיליארד שקל, אולם הוא מושפע בעיקר מטיסות הקיץ לחו"ל.

עוז: "אם מסתכלים על פני השנה יש גידול במחזורים, אבל יש האטה בקצב הצמיחה מרבעון לרבעון ומחודש לחודש. הדבר היחיד שלא נרגע וממשיך לצמוח בקצבים מהירים זה חו"ל - התיירות היוצאת, וזה מורגש גם ברכישת כרטיסי טיסה וגם בקניות בחו"ל".

העסקה עם הראל "רק מחכה לאישורים"

היכן עומדת המכירה שלכם להראל, ומדוע חברת הביטוח ביקשה דחייה של שלושה חודשים להשלמת העסקה?

"כרגע לא קורה הרבה. אנחנו עדיין מחכים לקבלת האישורים מהרגולציה, ובכל מקרה לא מדובר על דחייה. היה לנו הסכם מראש לשישה חודשים פלוס שלושה חודשים, וכרגע ההארכה שביקשה הראל היא כדי לקבל את כל האישורים הרגולטוריים הנדרשים".

תקופה מאתגרת כזו מחזקת או מחלישה את הצורך של שני הצדדים בעסקה?

"אנחנו יודעים כחברה לפעול גם בתקופות של פריחה ושגשוג וגם בתקופות פחות טובות. יש לנו תוכנית סדורה ואנחנו צומחים ומייצרים יותר הכנסות ורווחיות שעולה. חשוב לציין שגם ברבעון השני עוד לא רואים, בטח לא את מלוא הפוטנציאל שלנו וגם לא את מלוא הכנסות הריבית שתיק האשראי הנוכחי ממשיך להציע, כך שנמשיך להציג צמיחה קדימה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.