אחת הוותיקות מבין חברות הנדל"ן הזרות שהנפיקו אג"ח בת"א, דה זראסאי שבבעלות ג'ואל וינר (74), דיווחה בסוף השבוע כי בכוונתה לנהל מגעים עם נושיה לגיבוש הסדר חוב בהיקף של קרוב למיליארד שקל. ההסדר המבוקש, באג"ח מסדרה ג' של זראסאי, מגיע לאחר תקופה ארוכה שבה "כיכבה" האיגרת בצמרת תשואות הזבל של אג"ח שהנפיקו חברות נדל"ן אמריקאיות בבורסה המקומית.

● חברות הביטוח יצאו למסע קניות. האם הגיע הזמן לעצור אותן?

● דוח חדש מעריך שעשרות חברות ישראליות יהפכו ליעד השתלטות. אלו המועמדות

● בדיקת גלובס |שובו של הנע"מ: נייר הערך הנשכח שהפך חביב הקרנות הכספיות

כפי שנכתב לאחרונה בגלובס, במהלך אוגוסט האחרון הלכו והתרבו איתותי האזהרה באשר ליכולתן של חלק ממנפיקות ה-BVI (שהתאגדו באיי הבתולה, ומכאן שמן) לעמוד בהתחייבויותיהן, ונראה כי כעת הסיכונים מתחילים להתממש. החשש בשוק הוא מפני גל של הסדרי חוב בקרב החברות המדוברות, על רקע הקשיים שמאפיינים כיום את שוק הנדל"ן המניב בארה"ב שבו הן פועלות, ומצוקת הנזילות ממנה הן סובלות בשל עליית הריבית, שמקשה עליהן לגייס חוב חדש ולעמוד בהתחייבויותיהן הקיימות.

הסדר החוב שמקדמת זראסאי צפוי להיות החמישי של חברת נדל"ן זרה שגייסה חוב בת"א. קדמו לה ארבע חברות שקרסו תוך שהותירו הפסדי עתק למשקיעי האג"ח: אורבנקורפ הקנדית, ברוקלנד שיזמה פרויקטים למגורים בברוקלין, חברת הקניונים סטרווד ווסט וחברת הדיור אול־יר של יואל גולדמן.

"מכירת חיסול" של יחידות מגורים

דה זראסאי פועלת בתחום הנדל"ן בניו יורק מעל לארבעה עשורים, ומתמחה בתחום הדירות בשכירות מפוקחת. נכון לסוף יוני 2023, מחזיקה החברה ב-8,294 יחידות דיור מושכרות, בשיעור תפוסה ממוצע של 95%. מתוך אלו יש בידה 1,237 דירות לא מכורות שהחלו תהליך המרה לדיור לא מפוקח. החברה היא אחת מחברות ה-BVI הוותיקות שהגיעו לבורסה בתל אביב, כשהנפיקה לראשונה אג"ח בראשית 2013 - סדרה א' שנפרעה זה כבר.

שוק השכירות המפוקחת בניו יורק נחשב במשך שנים ליציב וסולידי, אולם גם התחום הזה עבר מספר זעזועים בשנים האחרונות. ביוני 2019 הושלמה חקיקה במדינת ניו יורק שעיקריה היו ביטול האפשרות להקפצת שכר הדירה ב־20% לאחר יציאה של דייר; הגבלת היכולת להעלות את שכר הדירה דרך שיפור הבניין או שיפוץ הדירה; לצד מגבלות שהוטלו על הוצאת דירה משכירות מפוקחת, לרבות שינוי הרף הנדרש להסכמת הדיירים בבניין לצורך הסבת הדירה. כלל השינויים הללו השפיעו לשלילה על חברות כמו דה זראסאי, שמודל הפעילות שלהן כלל השבחה הדרגתית של דירות בשכר דירה מפוקח, והפיכתן לדירות שיצאו מפיקוח וניתנות למכירה במחיר השוק.

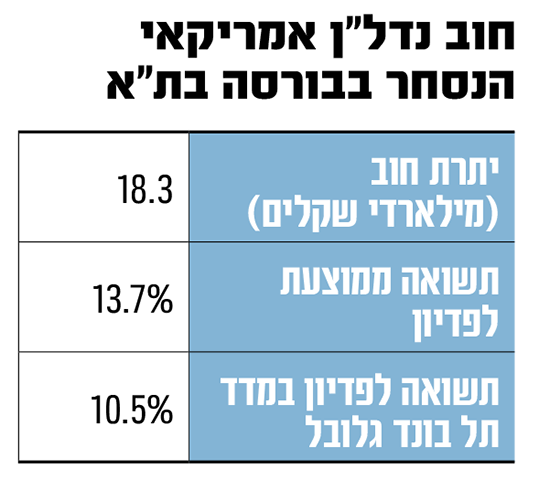

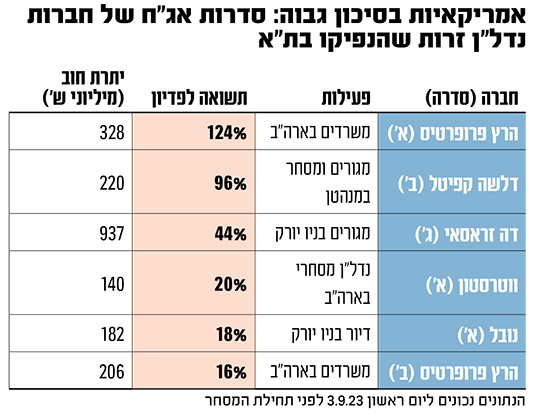

לחברה יש כיום חוב אג"ח סחיר בת"א בהיקף כולל של 1.44 מיליארד שקל בשלוש סדרות (ג', ד' ו־ה'). יתרת האג"ח מסדרה ג' שנכנסת כעת להסדר מסתכמת ב-937 מיליון שקל. לא מדובר בהפתעה גדולה מבחינת המשקיעים, שכן אג"ח זו נסחרת בתשואה דו־ספרתית מאז חודש יוני 2022, וטרם הדיווח אודות ההסדר המתרקם הגיעה עד ל-43%.

הקפיצה המשמעותית האחרונה בתשואת אג"ח ג' (במח"מ של 1.6 שנים, לפירעון עד נובמבר 2027) התרחשה באפריל האחרון, לאחר שנודע שהחברה מכרה 312 יחידות מגורים (קונדו) בכ־54 מיליון דולר - שווי הנמוך ביותר מ־30% ביחס לערכן של הדירות בספרי החברה. לדברי פעילים בשוק, אם בעלי החברה וינר, הנתפס כאיש עסקים מחושב במיוחד, ביצע "מכירת חיסול" שכזאת, הרי ששווי נכסי החברה בדרך לירידה חדה.

בשישי התברר סופית שהחברה בדרך להסדר חוב, כשבדוחות הכספיים לרבעון השני נאמר כי דירקטוריון זראסאי "הנחה את ההנהלה לפנות למחזיקי האג"ח מסדרה ג' ולקדם מולם הסדר מוסכם, הכולל פריסה של פירעונות הקרן לתקופה הקרובה, תוך הארכת המח"מ ודחיית מועד הפירעון הסופי".

זאת לדברי החברה, "ללא כל הפחתה בערך ההתחייבותי של האיגרות, ומנגד מתן פיצוי בריבית וחיזוק בסיס ההון של החברה על ידי תרומת נכסי נדל"ן מצד בעל השליטה ושעבודם לטובת המחזיקים (סדרה ג')". עוד נמסר כי וינר עצמו מתחייב להלוות לחברה סכום של עד 144 מיליון שקל לצורך פירעון האג"ח בנובמבר הקרוב. זאת לאחר ששיעבד לטובת החברה את זכויותיו (49%) בקרקע ברחוב 48 בניו יורק.

נאמן האג"ח מסדרה ג', חברת משמרת, זימן אסיפת מחזיקים ליום חמישי הקרוב לדיון על מצב החברה, וייתכן שיפתח בהליך לבחירת גורם מוסמך לטיפול בהסדר החוב המוצע.

יש לציין כי האג"ח האחרות שהנפיקה זראסאי בת"א, סדרות ד' וה', נסחרות בתשואות נמוכות יותר של 9% ו־16% בהתאמה, בשל שיעבודים שהוענקו למחזיקים.

ירידת ערך נכסים לנוכח עלייה בשיעור ההיוון

דוחות זראסאי מלמדים על שחיקה של 5% בהכנסות במחצית השנה הראשונה, ל־93.8 מיליון דולר, בעיקר עקב קיטון במספר הדירות שנמכרו. בשורה התחתונה נרשם הפסד ענק של 125 מיליון דולר, למול רווח של 56 מיליון דולר בתקופה המקבילה אשתקד. לכך הובילה בעיקר ירידת ערך של 135 מיליון דולר בשווי נכסיה, בעיקרה בשל עלייה בשיעור ההיוון של נכסי הנדל"ן, על רקע זינוק בריבית שיעור ההיוון. מדובר בשיעור התשואה שבאמצעותו מהוונים סדרת תשלומים עתידיים לערך נוכחי יחיד, שהוא שווי הנכס. ככל ששיעור ההיוון גבוה יותר, כך יורד ערכם הנוכחי של התשלומים העתידיים, ובהתאם גם שווי הנכס.

דנאור ארז, מנהל מערך השקעות בפסגות קרנות נאמנות, אומר בהקשר של דה זראסאי, כי "שוק ההון כבר תמחר את האירוע הזה. האג"ח נסחרו הרבה זמן בתשואה דו ספרתית, ובעצם בשוק חיכו להודעה כזו מצד החברה. מכיוון שהיא אמרה שלא תבצע תספורת ובעל השליטה הביע את המחויבות שלו לתהליך (לשעבד נכסים, ח' ש'), הני"ע שלה הגיבו ביום ראשון בעליות שערים במהלך המסחר".

ארז מציין כי החברה "מתעסקת בדיור להשכרה בפיקוח בארה"ב. היה לה צבר אדיר של דירות כאלה, שנתפסו בעבר כבטוחות מאוד. הצפי היה שהן יוצאות מפיקוח ואז מעדכנים את דמי השכירות מעלה, או הופכים אותן לדירות למכירה בשוק החופשי. בעקבות שינויי חקיקה הקפיאו את היכולת להעלות את שכר הדירה והמודל נפגע, ובשנה האחרונה החברה 'נתקעה בקיר בטון' - כשהריביות החלו לעלות ואז שיעורי ההיוון עלו גם הם. כך יצא ששווי הנכסים ירד משמעותית, משום שהריבית חסרת הסיכון עלתה. אבל מנגד החוב נשאר אותו חוב".

חברות הדירוג עוקבות אחר ההתפתחויות

בבורסה בת"א נסחרות כיום מעל ל-50 סדרות אג"ח של חברות BVI שונות, כשהיקף החוב שנותר לפירעון הוא כ־18.2 מיליארד שקל. מעל לשליש מאותו חוב (6.1 מיליארד שקל) נסחר בתשואה דו־ספרתית, המכונה גם אג"ח זבל. שיאניות התשואה הן חברת המשרדים בארה"ב, הרץ פרופרטיס, שסדרת א' שלה נסחרת בתשואה של 124%; דלשה קפיטל של מייקל שאה, העוסקת בתחום הנדל"ן המסחרי ולמגורים בניו יורק, שסדרה ב' שלה נסחרת בתשואה של 96%; ובמקום הרביעי (לאחר זראסאי) נמצאת אג"ח א' של ווטרסטון עם 20%. האחרונה בין שיאניות התשואה היא נובל אסטס (א') של ג'ואל ושיינדי שוורץ, שמחזיקה בנכסי מגורים בניו יורק, שתשואתה עומדת על 18%.

לאחרונה הגיבו חברות הדירוג במספר הזדמנויות להרעה במצבן של חברות ה־BVI. כך למשל במקרה של דלשה קפיטל, חתכה חברת מידרוג את הדירוג שלה בשש דרגות ל־B3 (מקביל לדירוג B מינוס אצל S&P מעלות) בחודש שעבר, על בסיס "הערכה בסבירות גבוהה לכשל פירעון" מצד החברה. לדלשה קפיטל סדרה בודדת (ב') בת"א שממנה נותרו לפירעון כ־220 מיליון שקל. החוב מגובה בנכס מסחרי במנהטן ששוויו צנח בשנה החולפת.

לפי מידרוג, "הסבירות להשגת מלוא התמורה מהנכס עד למועד פירעון האג"ח, הולכת ופוחתת, כאשר החברה פועלת מול רוח נגדית בדמות אתגרי הסביבה הכלכלית בארה"ב וקשיי המימון לנדל"ן מסחרי שם, המעלים קושי בסגירת עסקאות בלוחות זמנים קצרים".

דלשה דיווחה בימים האחרונים כי יחול עיכוב בפרסום הדוחות הכספיים שלה לרבעון השני, וזאת "חרף מאמצים ניכרים שבוצעו על־ידי הנהלת החברה בתקופה האחרונה". בחברה הסבירו זאת ב"ריבוי התהליכים שבהם היא מצויה", לרבות הליכי מימון מחדש של חלק מנכסיה ומו"מ מול נאמן האג"ח מסדרה ב', שבעטיים אין ביכולתה להשלים את הדוחות הכספיים בזמן.

במקרה של הרץ פרופרטיס, הצמידו רואי החשבון לדוחותיה הערת "עסק חי" המטילה ספק בהמשך קיומה של החברה בשנה הקרובה. רואי החשבון הפנו את תשומת הלב ל"צרכי הנזילות של החברה, לרבות התחייבויות לפרעון האג"ח מסדרות א' ו־ב', ולתוכניות הדירקטוריון וההנהלה למימוש נכסים לצורך עמידה בהתחייבויותיה".

באשר לנובל אסטס, לפני כחודש הכניסה S&P מעלות את דירוג החברה לרשימת מעקב עם השלכות שליליות, בשל "נזילות חלשה לנוכח עומס התחייבויות פיננסיות". הדירוג של סדרת האג"ח שלה ירד ברמה אחת מ־BBB ל־BBB מינוס. האנליסטים ציינו כי החברה עומדת בפני תשלום אג"ח (א') באוקטובר הקרוב, ותשלום הלוואת מזנין בספטמבר, כשבשלב הנוכחי "אין לה מקורות נזילים מספקים לפירעונות אלו ונזילותה חלשה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.