מגמת חברות הביטוח שמחזיקות בסוכנויות ביטוח הולכת ומתרחבת: על פי נתונים של רשות שוק ההון, כיום קיימות כ־115 סוכנויות ביטוח המוחזקות באופן מלא או חלקי בידי גופים מוסדיים. למעשה, מדובר בהרבה יותר סוכנויות כי אותן סוכנויות שנמצאות בבעלות מלאה רוכשות עוד ועוד תיקי ביטוח של סוכנויות קטנות. כך שהמספר האמיתי אינו ידוע וגם נתוני רשות שוק ההון מצביעים על כך שקיימת מגמת עליה ברכישה ובבקשות לרכישת סוכנויות ביטוח בידי גופים מוסדיים בשנים האחרונות.

● בדיקת גלובס | כמה מרוויחים סוכני הביטוח מניוד כספי הפנסיה שלנו? המחירון נחשף

● לא רק תשואות ודמי ניהול: המדריך לשיחה עם סוכן ביטוח

"החזקה זו, יחד עם שיקולים ותמריצים נוספים הקיימים בשוק החיסכון הפנסיוני והביטוח, מובילה במקרים רבים להטיה במכירות של הסוכנות בבעלות לטובת מוצרי חברת האם. בבחירת המוצר ללקוח, עלולים להשפיע שיקולים נוספים שאינם בהכרח טובת הלקוחות", נכתב בחודש יולי בקול קורא שהוציא משרד האוצר לציבור.

המסקנות יוגשו הרבה לפני הדד־ליין

לא פעם סעיפים שתוכננו להיכנס לחוק ההסדרים אך יצאו ממנו ברגע האחרון, באמתלה של "יש להעביר אותם בחקיקה רגילה ולא בחקיקת בזק", נזנחים לחלוטין מיד אחרי שחוק ההסדרים עובר. לא כך עם הסעיף שנועד לבחון האם ראוי שחברות הביטוח יחזיקו בסוכנויות ביטוח.

הצוות הבין־משרדי שהקים משרד האוצר בעקבות החלטת ממשלה בנושא התכנס לאחרונה מספר פעמים. בתוך כך הוצגו בפניו הנתונים אודות מספר הסוכנויות שנמצאות בבעלות חברות הביטוח, ואיזה שיעור מתוך מכירות המוצרים שמבצעות אותן סוכנויות הינו של חברת האם שלהן.

בראש הצוות עומדים מנכ"ל משרד האוצר, הממונה על התקציבים במשרד האוצר, מ"מ הממונה על שוק ההון והממונה על התחרות. הצוות בוחן את החזקת הגופים המוסדיים בסוכנויות ביטוח מתוך מטרה לוודא כי אלה יישארו עצמאיות ובכך ישווקו לציבור את המוצרים המתאימים עבורו ביותר, ולאו דווקא את אלה של החברה שמחזיקה בהן.

החלטת הממשלה באשר להקמת הצוות שהתקבלה בחודש פברואר קבעה כי הצוות יגיש את המלצתו, לרבות צעדים אופרטיביים ותיקוני חקיקה נדרשים, בתוך עשרה חודשים, קרי עד לסוף שנת 2023. עם זאת, כרגע נראה כי המסקנות יוגשו לשר האוצר הרבה לפני כן, ככל הנראה בתוך מספר שבועות.

הפניקס בולטת, אבל היא לא לבד

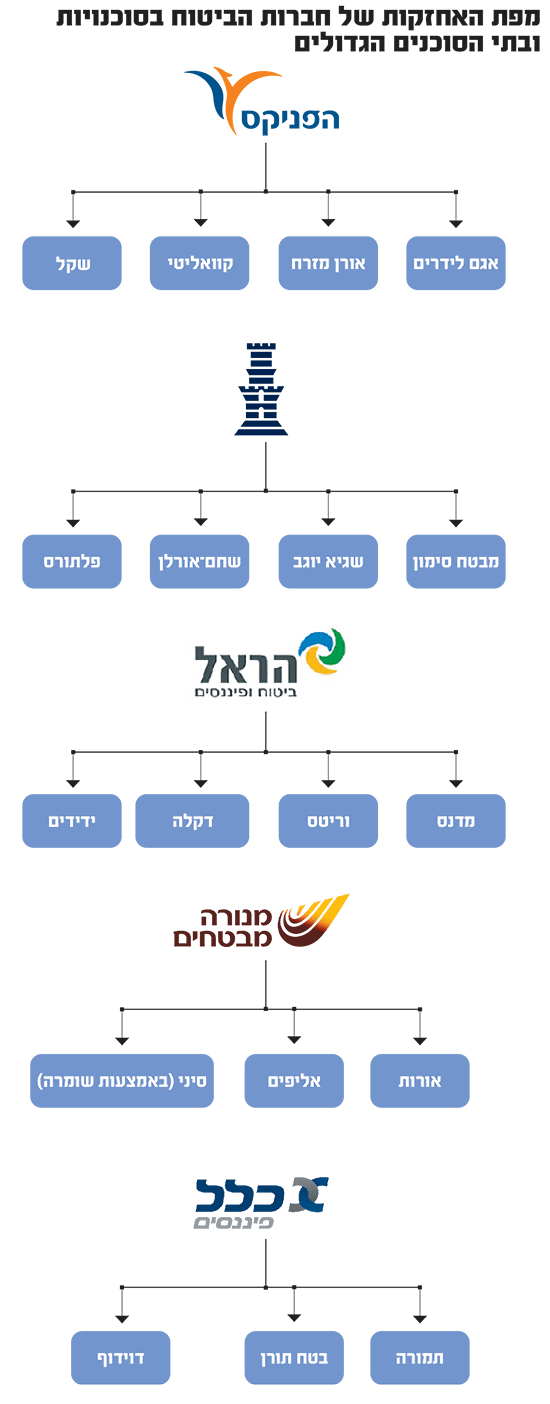

הבולטת בתחום רכישת הסוכנויות היא הפניקס, שמחזיקה באמצעות הפניקס סוכנויות באגם לידרים (80%), בשקל (100%) ובאורן מזרח (כ־70%). מגזר הסוכנויות תרם לרווח של הפניקס בחצי השנה הראשונה של 2023 כ־155 מיליון שקל, כלומר קצב שנתי של יותר מ־300 מיליון שקל.

הפניקס כבר דיווחה לפני מספר חודשים שהיא שוקלת להכניס משקיע בינלאומי לחברה הבת. השבוע התברר כי היא נמצאת במו"מ עם כמה קרנות בינלאומיות, כולל אפניטי של ג'ראד קושנר וענקית ההשקעות בלקסטון למכירת 25% מהפניקס השקעות על פי שווי של חברה שיכול להגיע גם למיליארד דולר.

אולם הפניקס לא לבד בתחום. מגדל, שמחזיקה גם בסוכנויות הביטוח מבטח סימון, שגיא יוגב, שחם אורלן ופלתורס, רשמה ממגזר זה רווח של 59 מיליון שקל במחצית השנה הראשונה. כלל ביטוח מחזיקה 100% מסוכנויות תמורה ובטח תורן. הראל מחזיקה בוריטס, בדקלה, במדנס ובידידים ואילו מנורה מבטחים שולטת בסוכנויות אורות, סיני (באמצעות חברת הביטוח שומרה) ואליפים, ממנה רכשה אשתקד מנורה מבטחים 50% בתמורה ל־140 מיליון שקל.

בחברות הביטוח וגם בסוכנויות דוחים כמובן את הטענות להטיה לטובת מוצרי חברת הביטוח השולטת בסוכנויות.

"החברות מבינות שלראות את הסוכנויות כמרכז הכנסה, מרכז רווח, זה הדבר הנכון להן", אומר בכיר בתחום, שמודה בפה מלא כי עד לא מזמן הייתה הטיה משמעותית לטובת מוצרי החברה האם.

"אם היית מדבר איתי לפני שלוש־ארבע שנים, ראיתי מה התרחש אז בענף ובוודאי שהמכירות היו מוטות. אבל היום זה כבר לא המצב. לא בגלל שחברות הביטוח הפכו פתאום להיות חסודות אלא בגלל שהן ראו שמשתלם להן לתת לסוכנויות לעבוד לבד ללא התערבות.

"פעם החלום של כל סוכן היה להיות חברת ביטוח, אבל היום יש הבנה שלערוץ הפצה יש לא פחות ערך מאשר לחברת ביטוח, כי הוא צריך פחות הון עצמי והוא פחות רגולטורי מאשר החברות. התפיסה הזו הובילה לשינוי וברמת העיקרון לטעמי אין הטיה היום וגם אם יש היא קטנה".

לעומתו, גורם אחר טוען כי עצם כך שנציגי החברה האם יושבים בדירקטוריון של הסוכנות שנמצאת בבעלותם מאפשר לה להיות חשופה לכל המידע של הסוכנות. "זה אחד הכלים של חברת הביטוח להגיד למנהלי הסוכנות למה לא מעבירים אליה יותר פעילות, וכיום יש עדיין גופים בהם מוצרי החברה האם מהווים יותר מ־50% מהיקף הפעילות של הסוכנות", הוא טוען.

כאן צריך לעשות הפרדה בין שני סוגים של סוכנויות. הראשון הוא סוכנות פר אקסלנס, בה הסוכנים הם עובדי הסוכנות לכל דבר, מבחינה תפעולית ומבחינה כלכלית, ולעומתם סוכני בית עצמאיים השוכרים שירותים מבית הסוכן.

לדברי גורם אחר, הטיה כזו אולי יכולה להתרחש בסוכנויות, אך בוודאי שלא בבתי סוכן. "אי אפשר לעשות אפילו 1% לחץ כשמדובר בסוכנים עצמאיים. מי שיפעיל עליהם לחץ יגרום להם לעזוב לבית סוכן אחר", הוא אומר.

"הלקוח לא נפגע, הוא רק מרוויח מזה"

אחד מהגורמים איתם דיברנו מסביר כי מה שחשוב בסופו של דבר היא האם הלקוח נפגע כתוצאה מאותה הטיה. "לא רק שהוא לא נפגע אלא גם מרוויח מזה. הסוכנויות הפכו לגדולות וחזקות יותר וכאשר מתמודדים עם חברות ביטוח אחרות יש יתרון לגודל, למשל בהורדת דמי הניהול. בנוסף, עצם כך שלסוכנות יש מטרייה של חברת ביטוח משפר את הממשל התאגידי.

"לכל הסוכנויות בבעלות יש דירקטוריון מעליהן שבא ושואל מה עשיתם ואיך אתם פונים ללקוחות, יש בקרות שלא היו בעבר והסוכנויות יודעות שאם הן עושות משהו לא ראוי נגרמת פגיעה גם במוניטין של חברת הביטוח ולא רק בשלהן. נוסיף לכך את נדבך הסייבר שהגנה מפני התקפות, שמתרחשות כל הזמן, עולה הון שסוכנויות עצמאיות, אפילו בינוניות, לא יכולות להשקיע בעצמן. כך שהמלחמה שעושים עם הקמת הצוות הבין־משרדי היא המלחמה של פעם ולא של עכשיו".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.