הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ הפיננסי Complex

הגורמים בטור זה עשויים להשקיע בניירות ערך או מכשירים, לרבות אלה המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות, המתחשב בנתונים ובצרכים המיוחדים של כל אדם

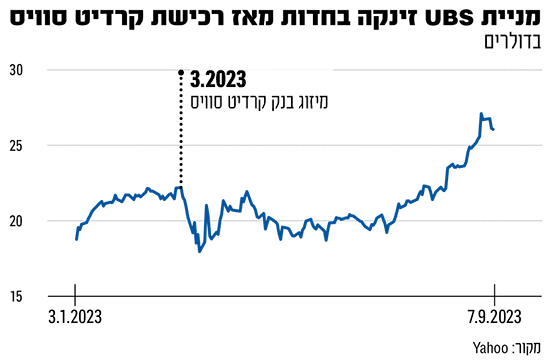

לפני כשבועיים פרסם הבנק השוויצרי UBS את דוחותיו הכספיים לרבעון השני של 2023. הדוחות עוררו עניין רב, מכיוון שהציגו לראשונה את השלכות רכישת קרדיט סוויס במרץ.

UBS רכש את אחד מ־30 הבנקים החשובים מערכתית בעולם, בנזיד עדשים - בשווי 3.25 מיליארד דולר בלבד, 99% מתחת לשווי של קרדיט סוויס בשיאו ופחות ממחצית מהשווי ששיקף מחיר המניה יום לפני הרכישה. זאת, לאחר משיכות עתק של כספי לקוחות, שמתחו לקצה את הנזילות בקרדיט סוויס, איימו למוטט אותו והובילו את הבנק המרכזי של שוויץ לארגן עסקת רכישה חפוזה.

● משקיע העל מזהיר: זו תהיה הטעות הענקית של השווקים

● האינפלציה בארה"ב עלתה חודש שני ברציפות. איך זה ישפיע על הפד?

● שאלות ותשובות | "הנפקת השנה" יוצאת היום לדרך וזה כל מה שכדאי לדעת

בנוסף, לפני הרכישה בוצעה מחיקה מלאה של אג"ח קוקו מסוג הון רובד 1 נוסף (AT1) של קרדיט סוויס, בהיקף 16 מיליארד פרנק שוויצרי (17.3 מיליארד דולר), שקיצצה את ההתחייבויות שנטל UBS.

כאמור, בדוחות הרבעון, שלושה חודשים בלבד אחרי הרכישה, UBS הציג בסוף יוני רווח שיא רבעוני של 29 מיליארד דולר, הגבוה בהיסטוריה הבנקאית, יותר מכפול מהשיא הקודם של ג'יי. פי מורגן, הבנק הגדול בעולם במונחי שווי שוק, ברבעון הראשון ב־2021. רווח כה חריג ומהיר מלמד ש־UBS ביצע רכישה הזדמנותית במיוחד, ושבעלי המניות ומשקיעי אג"ח הקוקו בקרדיט סוויס, נפגעו קשות.

"מוניטין שלילי" הוביל לרווח חיובי מאוד

כמעט כל הרווח של UBS ברבעון נבע מ"מוניטין שלילי". זהו מונח חשבונאי שמשקף רווח שנוצר כאשר חברה רוכשת חברה אחרת תמורת סכום הנמוך מהשווי ההוגן שלה. כתוצאה, הרוכשת מכירה בעודף השווי כרווח מיד לאחר העסקה. הכרה ב"מוניטין שלילי" נחשבת לנדירה יחסית ומצריכה בחינה חשבונאית מעמיקה, שכן היא מנוגדת לכלל שהשווי ששולם מייצג שווי הוגן.

סכום המוניטין השלילי שהוכר, 29 מיליארד דולר, נמוך בהרבה מ־50 מיליארד דולר שהעריך UBS בתחילה. לכאורה, הפער מוסבר בהפסדים שנחשפו בקרדיט סוויס, אך עלול לשקף את האינטרס של UBS להקטין רווחים, כדי לא לעורר טענות נגד תמחור העסקה, ובשל החשש מעליהום ציבורי. ואמנם, פוליטיקאים בשוויץ התבטאו כי התוצאות של UBS "מזעזעות" ושהוא ביצע את "עסקת המאה" על חשבון העם השוויצרי.

ל־UBS חופש פעולה נרחב באומדן אותו "מוניטין שלילי", מאחר שהערכות שווי נכסים בהיקפי עתק במאזן קרדיט סוויס, שחלקם מורכבים למדידה, נתונים לסובייקטיביות ושיקול דעת, וכך גם קביעת גובהן של הפרשות חשבונאיות להפסדים עתידיים. במקביל, ל־UBS מנופי לחץ על רואי החשבון, שמרוויחים שכר עתק מבנק ממוזג ענק. לכן, להערכתנו, הרווח האמיתי שהפיק UBS מהעסקה גבוה בהרבה משדווח, ויציף ערך בדוחות הבנק בעתיד.

ויתר על הגנה ממשלתית וזכה בכוח תחרותי

לדוגמה, UBS קיבל במועד הרכישה הגנה מממשלת שוויץ מפני הפסדים, בגובה 9 מיליארד דולר, אך כבר בתחילת אוגוסט בחר לוותר עליה כדי להשתחרר ממגבלות רגולטוריות שנבעו ממנה. כנראה שהערכת שווי הנכסים של קרדיט סוויס לימדה שאין צורך בהגנה הזו.

כתוצאה, UBS יכול לפעול בחופשיות רבה יותר, ולמשל הודיע שבכוונתו לשמור בחזקתו את יחידת הבנקאות השוויצרית של קרדיט סוויס, שהיא היחידה הרווחית ביותר בו ופרת מזומנים ששוויה בלבד מוערך בכ־12 מיליארד דולר, כמעט פי 4 מהסכום ששולם תמורת הבנק.

כעת, UBS הופך לבנק ש"גדול" על כלכלת המדינה בה הוא פועל, וברשותו כוח תחרותי עצום. להמחשה, נכסי הבנק המאוחד עומדים על 1.7 טריליון דולר, יותר מהתוצר המקומי של שוויץ. בנוסף, הוא מחזיק ב־38% משוק ההלוואות במדינה, 39% מהפיקדונות ו־57% מההלוואות לחברות, לפי ניתוח של חברת Jefferies, ומנהל 5.5 טריליון דולר של כספי לקוחות.

בנוסף, UBS צפוי ליישם תוכנית קיצוצים נרחבת, לחיסכון שנתי של 10 מיליארד דולר עד 2026. במסגרתה יפוטרו 30% מ־120 אלף העובדים בבנק הממוזג ברחבי העולם, מרביתם עובדי קרדיט סוויס שתפקידם התייתר.

מתחילת השנה, עלתה מניית UBS בכמעט 30% ונסחרת במכפיל 1.1 להון הבנק, באופן חריג לבנק אירופי שרובם נסחרים במכפילים נמוכים מ־1. מכפיל כזה משקף כי שווי ההון של הבנק גבוה מערכו בספרים, ולהערכתנו נובע מהערכת חסר חשבונאית של נכסי קרדיט סוויס וצפי לתשואה גבוהה להון בעתיד.

חיזוק לתביעות של משקיעי קרדיט סוויס

דוחות UBS מספקים רוח גבית לתביעות של משקיעי האג"ח ה־AT1 של קרדיט סוויס, שרואים כעת את UBS מכיר מיידית ברווח כמעט כפול מהסכום שנמחק להם.

מצב אבסורדי כזה יכול להתרחש רק אם לקרדיט סוויס היה הון עצמי חיובי במועד המחיקה, כלומר הוא היה סולבנטי וסבל ממצוקת נזילות גרידא. ראיה נוספת לכך היא שיחס הלימות ההון האחרון של קרדיט סוויס היה גבוה - 14.1%, מעל המינימום הרגולטורי והרבה מעל הרף המוגדר למחיקה (שבוצעה בהחלטת מפקח). מכאן נובעת טענה חזקה נוספת ולפיה עצם העובדה שקרדיט סוויס קיבל תמיכת נזילות מהבנק המרכזי, אינה עילה מוצדקת למחיקה.

טענות אלה מצטרפות לטענות החזקות באשר להיפוך סדר הנשייה התקדימי, שכן בעלי המניות של קרדיט סוויס לפחות קיבלו מניות של UBS, בעוד שמשקיעי ה־AT1, הבכירים יותר, נמחקו במלואם. וכן לטענות על תיקוני חקיקה חפוזים שבוצעו יום לפני המחיקה, כדי להקנות לרגולטור השוויצרי את הסמכות לכך בהליך שאינו מקובל וראוי.

לדעתנו, הרווח העצום שבו הכיר UBS מיד לאחר המחיקה, משקף שהבנק יכול היה ליטול את מלוא החוב בגין מכשירי ה־AT1 של קרדיט סוויס ללא מחיקה, ועדיין להרוויח היטב. משקיעי ה־AT1 נעשקו והעבירו ערך כלכלי גבוה לבעלי המניות של UBS.

לטעמנו, הסיכויים של משקיעי הקוקו לזכות בתביעות להשבת כספיהם, גדלו משמעותית. כפי שהערכנו לאחר המחיקה, משקיעים שרכשו את זכויות התביעה בסנטים בודדים, עשויים לגרוף רווחי עתק.

אנו מעריכים כי צפויות גם תביעות חדשות מבעלי מניות קרדיט סוויס, שקיבלו תמורה נמוכה משוויין. תוצאות מרשימות של UBS ברבעונים הקרובים מהצפת רווחים מנכסי הבנק הנרכש, עלולות להקשות עוד יותר על ממשלת שוויץ להצדיק את העסקה, ובכללה את מחיקת האג"ח קוקו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.