הכותב הוא עורך דין בהשכלתו העוסק ומעורב בטכנולוגיה. מנהל קרן להשקעות במטבעות קריפטוגרפיים, ומתגורר בעמק הסיליקון. כותב הספר "A Brief History of Money" ומקליט הפודקסט KanAmerica.Com

מאז תחילת המאה שינה שוק הנדל"ן האמריקאי את פניו לבלי הכר. פעם, ולאורך מאות שנות הרפובליקה, בית מגורים היה מקום שבו אנשים גרים, נכס לשימוש (utility) ותו לא. אך מאז שהפד והממשלה הפדרלית החלו להתערב בגסות בשוק עצום זה - הן דרך מדיניות מוניטרית והן דרך הטבות מס ומתן ערבויות מדינה, כולל לפושטי רגל - הפך בית מגורים מנכס לשימוש לנכס להשקעה וספקולציה, לרוכשים פרטיים ולמשקיעים כאחד.

● היקף הדירות החדשות שעל המדף בשיא. איזו עיר מובילה בעסקאות?

● הוא היה הכוכב הישראלי של שוק הנדל"ן בברלין, ואז התחילו הצרות

ההתערבות הממשלתית הגסה ומדיניות הפד חסרת האחריות לא הביאו רווחה לשוק או לאזרחים, להיפך: הן זרעו חוסר יציבות מתמשך, הרחיקו את הדיור בר-ההשגה מידי הצעירים ומעמד הביניים והפכה צורך בסיסי כמו מגורים לעול כבד.

בארה"ב אין מחסור בקרקע, לא לרוחב ולא לגובה. חומרי הגלם הבסיסיים לבנייה זמינים ובשפע, וגלי ההגירה הבטיחו אספקה שוטפת של כוח אדם זול. ואכן, לאורך השנים, מלבד במקומות נקודתיים מחיר הדיור עלה פחות או יותר כמו המדד.

בין 1890 ו-1995 מחיר הדיור עלה, במונחים ריאליים, ב-12%, ושמר על כלל האצבע המקובל ליחס שבין הכנסה שנתית ומחיר הדיור. נתון זה עמד לאורך שנים על 2.6 (קרי מחיר הבית לא אמור לעלות על 2.6 פעמים ההכנסה השנתית).

בשנות ה-60 של המאה שעברה עמד היחס על כ-2. רק בסוף שנות ה-90 של המאה שעברה הוא עבר את קו ה-2.6. עד 2006, שיא בועת הנדל"ן הקודמת, היחס עבר את קו ה-4.5, ובסוף 2022 הוא כבר עמד על מעל 5.5. הנה לכם הסיוע הממשלתי הגדול לציבור הרחב.

בערים הגדולות, אשר גם בהן עמד היחס בשנות ה-60 על מתחת ל-2.6, עלו המספרים פי כמה. עד 2022, כמעט בכל הערים הגדולות באמריקה היה יחס עלות בית-שכר של 7.5 לפחות (פורטלנד, דנבר, וושינגטון די.סי, אוסטין), באחדות אף מעל 8.5 (סיאטל, בוסטון) וביקרות במיוחד אף מעל 9 (ניו יורק, סן פרנסיסקו, לוס אנג'לס, מיאמי וסן חוזה).

האם המחירים האלו יוכלו להחזיק לטווח הארוך?

ההתייקרות העצומה במחירי הנדל"ן באופן מוחלט ויחסי הייתה מעשה ידי הפדרל רזרב והממשלות - הפדרלית והמקומיות לדורותיהן - קומבינציה של כסף זול, סבסוד דרך הטבות מס, ערבויות מדינה ומדיניות נוקשה של ביורוקרטיה במתן היתרים, בעיקר בקליפורניה. כל אלו לא רק פגעו במעמד הביניים ובדור הצעיר; הם גם ישפיעו עמוקות על כיוונו העתידי של השוק.

בטווח המיידי יושפעו המחירים יותר מכל משאלת המיתון המתקרב. ככל שהמשק יתקרר, והריבית על משכנתאות ל-30 שנה תיוותר גבוהה (כעת מעל 7.62%, הגבוה מאז שנת 2000), יותר בתים יופיעו בשוק, והמחירים יגיבו בהתאם.

כעת השוק אומנם מצוי בהקפאה - ירידה דרמטית בהיקף המשכנתאות ובמספר הקונים, ובמקביל, ומאותה סיבה (הריבית), גם ירידה דרמטית בהיצעים. אך הפקק הזה ייפתח ככל שמדיניות הריבית הגבוהה וצמצום היצע הכסף יימשכו, ועימם ההשפעות הרחבות על הכלכלה כולה.

ההאטה הכלכלית ועלויות המימון הגבוהות, ביחד עם מחירי התחזוקה והביטוח המתנפחים, עלולים להפוך לעול כבד מדי למספר גדל והולך של דיירים ומשקיעים, גדולים כקטנים, ורבים מהם ייאלצו למכור.

סימנים ראשונים לכך כבר ניכרים. באוסטין, טקסס, למשל, בעבר אתר ביקושים לוהט, ירדו בשנה האחרונה המחירים בכ-10%, והם כעת ברמת המחירים של אפריל 2021.

כמו ב-25 השנים שעברו, המפתח למה שיקרה בשוק בשלוש השנים הקרובות נמצא אצל הפד. מדיניותו היא שתכריע כמה יוכלו שוכרים וקונים לשלם עבור דיור, וכמה ישלמו קונים עבור המשכנתאות.

אך לטווח הארוך יותר - 10 או 15 שנה - מה שישפיע יותר מכל על המחירים יהיו שני גורמים אחרים לגמרי: הדמוגרפיה, קרי גודל ומבנה האוכלוסייה העתידית, ויכולתם של הדורות הבאים, המיליניאלס ודור ה-Z, לשלם את מחירי הבתים הנוכחיים.

איך ייראה השינוי בהרכב משקי הבית

אחרי קריסת בועת 2006 קרסו התחלות הבנייה לאורך שנים ב-50% ויותר. כתוצאה מכך, עד תחילת הקורונה נוצר בשוק חוסר של 2.3 מיליון יחידות דיור לפחות, כך לפי דוח של רילטור ממרץ השנה. אחרים העריכו את המחסור ב-4 מיליון יחידות. הזרמות הכסף הענקיות של הפד ב-2020-2021 היו דלק על מדורת המחסור הזה, והמחירים זינקו.

אך כדי להעריך את העתיד יש לבחון קודם כל מה יהיה השינוי במספר משקי הבית החדשים בשנים הבאות. אם מביטים קדימה, ברור כי מה שהיה הוא לא מה שיהיה. הסיבה העיקרית לכך היא הדמוגרפיה - השינוי הן בגודל האוכלוסייה והן בהרכבה.

המרכז ללימוד הנדל"ן של אוניברסיטת הרווארד (JCHS) עוסק במעקב שוטף על נתונים שכאלו. על פיו, בין 2018 ל-2028 הגידול המוערך במספר משקי הבית של בני גיל 25-44 (רוכשים או שוכרים חדשים) לעשור כולו יעמוד על כ-3.51 מיליון (קרי ממוצע של כ-351 אלף לשנה).

לכל העשור של 2028-2038, המספר הכולל של משקי בית שכאלו צפוי לעמוד על 366 אלף בלבד (ממוצע של 36.6 אלף לשנה). זאת לעומת כ-1.25 מיליון משקי בית חדשים לשנה בעשורים שקדמו ל-2008.

רוב הגידול נטו במספר משקי הבית בארה"ב בעשורים הבאים יבוא ממשקי בית שמתבגרים והולכים. כך, בין 2018 ל-2028, יותר ממחצית הגידול הכולל במספר משקי הבית הוא של בני 75 ומעלה, ובין 2028-2038 הגידול בקבוצה זו אחראי ליותר מ-75% מכל הגידול במספר משקי הבית באמריקה. אלו כמובן אינם משקי בית חדשים, וממילא השפעתם על הביקושים לדיור אפסית.

ניתוח המספרים מגלה אפוא תמונה פשוטה: מספר משקי הבית החדשים של הצעירים, הרוכשים הפוטנציאליים, מתכווץ במהירות. אך בה בשעה שסך הביקוש לדיור חדש מצד משקי הבית הצעירים ילך ויצטמצם בגין מספרם, עוד ועוד בתים יגיעו לשוק, בעת שבני דור הבומרס והדור שמעליהם מסתלקים מהעולם (או עוברים לדיור מוגן).

על פי הלשכה הממשלתית לסטטיסטיקה, ביותר ממחצית מהבתים באמריקה שבבעלות פרטית, גרים היום הבומרס והמבוגרים מהם. בתים אלה, רובם ככולם יגיעו לשוק ב-25 השנים הבאות כתוצאה ממוות או מעבר לדיור מוגן של דורות אלו.

דוח של ארגון בנקאי המשכנתאות העריך כי בעשורים הקרובים יגיעו מהבומרס לשוק כ-4 מיליון בתים בממוצע בכל שנה. על פי דוח של חברת הנדלן זילו, המספר יעמוד באזור 1.2 מיליון בשנה.

קבוצות מוחלשות ובעלות אמצעים מצומצמים

ניתוח זהיר מביא אפוא להערכה כי לפחות 2 מיליון בתים יגיעו לשוק בכל שנה עד 2038 בגין היעלמות הבומרס. מספר זה גדול כמעט פי עשרה ממספרם הצפוי של משקי הבית החדשים. במרכזי המטרו הגדולים, כמו ניו יורק, או במקומות המועדפים על הבומרס, כמו מיאמי, המספרים עלולים להגיע כדי 35% ואף 40% מהבתים שבנמצא.

אם לא די בכך שמספר משקי הבית החדשים והצעירים קטן בהרבה מאלו היורדים מהבמה, הם גם באופן מובהק מהקבוצות המוחלשות יותר ובעלות האמצעים המצומצמים יותר. דור המילניאלס, הגדול, עשיר הרבה פחות מדור הבומרס. על פי דוח של "מאגניפייד מאני", שצוטט במאמר בפורבס מתחילת 2023, בבעלות המילניאלס רק 6.6% מהעושר הלאומי בארה"ב, שעה שהבומרים והדור שמעליהם מחזיקים ב-63.5% מהעושר הזה.

דור הקונים לא רק יהיה עני יותר בגלל פערי עושר בין-דוריים אלו, אלא שכמעט כולו יבוא מהקבוצות העניות ביותר שבאוכלוסייה. לפי הערכת מכון הנדל"ן של אוניברסיטת הרווארד שצוטט לעיל, בעשורים שבין 2018 ו-2038, כמעט כל הגידול נטו במספר משקי הבית שבקבוצות הגיל 25-44 יבוא מהאוכלוסייה ההיספנית.

על פי דוח של הפדרל רזרב מ-2021, העושר נטו של משפחה חציונית לבנה לשנת 2019 עמד על 184 אלף דולר, וזה של משפחה חציונית היספנית עמד על 38 אלף דולר. העושר של משפחה חציונית שחורה עמד על 23 אלף דולר.

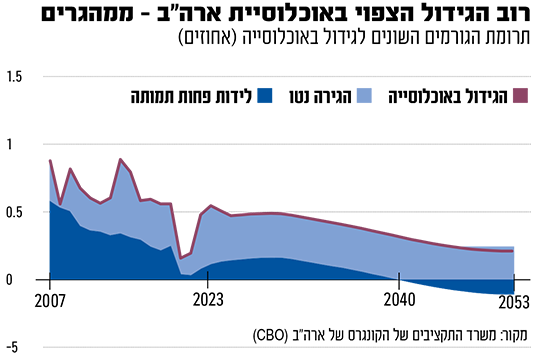

קבוצה נוספת אשר לה יהיה משקל גדול מאד במספר משקי הבית החדשים הם המהגרים. על פי דוח של משרד התקציבים של הקונגרס משנת 2022, ירד בשנים האחרונות שיעור הלידות לאישה באמריקה ל-1.65, הרבה מתחת ל-2.1 המקובל כשיעור ניטרלי השומר את האוכלוסייה ללא שינוי.

לפיכך צופה הדוח כי בין 2023 ל-2053 יעמוד שיעור הגידול השנתי באוכלוסייה על ממוצע של 0.3% בלבד, והחל מ-2025 סך של 60% ומעלה מהגידול הזה יבוא מהגירה - אוכלוסייה שמטבעה בממוצע עשירה פחות ומרוויחה פחות ממשפחות הלבנים הוותיקות.

שווי שוק הנדלן למגורים בארה"ב עומד היום על מעל 45 טריליון דולר. כדי שישמור על שווי שוק זה, דרושים לא רק ביקושים הדומים להיצעים, אלא גם שהקונים יוכלו להרשות לעצמם לשלם סכומים כאלו באופן מצרפי. כפי שראינו לעיל, שני צידי משוואה זו אינם אפשריים. לא רק שיהיו הרבה פחות משקי בית חדשים, אלא שהם יהיו במובהק מקבוצות אוכלוסייה בעלות הרבה פחות אמצעים.

מי ייקח חוב של 25 טריליון דולר?

פחות אוכלוסייה צעירה, פחות רוכשים בעלי אמצעים, רוב של רוכשים או שוכרים הבאים מהשכבות הסוציו-אקונומיות החלשות יותר - כל אלו פירושם, בוודאות כמעט גמורה, כי הרעיון שלפיו הדור הבא יהיה בעל החסכונות הנדרשים, ומוכן או יכול לקחת על עצמו את החוב שיידרש (מעל 25 טריליון דולר) כדי לשמר את שווי השוק הנוכחי של הנדל"ן, שלא לומר להעלותו, הוא מחשבה חסרת-בסיס, המבוססת על העבר ועל משאלות לב.

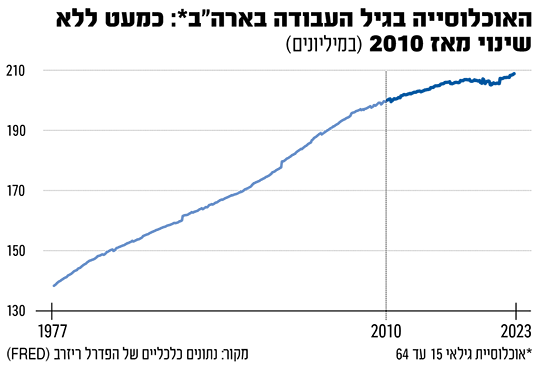

בין 1975 לשנת 2007 גדלה האוכלוסייה שבגיל העבודה בארה"ב בממוצע יציב של כ-2.18 מיליון איש לשנה. בין 2009 לסוף 2022 המספר ירד לכ-800 אלף לשנה בממוצע, כך על פי נתוני הפדרל רזרב. עד 2040 צפוי הקצב להמשיך ולרדת באיטיות.

המחשבה כי בשעה ששכבות הגיל של 24-54 גם מצטמצמות דרמטית וגם נעשות עניות יותר שוק הנדל"ן ימשיך לצמוח כפי שהיה מאז 1998, היא חלום באספמיה. למשקיעים רבים החלום הזה עלול להתברר כחלום בלהות.