רשות ניירות ערך ורשות שוק ההון מגבשות מתווה שיאפשר לחברות לדחות בשנה תשלומי פירעון תשלומי האג"ח - מבלי לעבור את בתי המשפט וללא ההגנה שקבע המחוקק לציבור המשקיעים.

● בנק ישראל סיים את מכירות המט"ח? מכר רק 300 מיליון דולר בנובמבר

● לאן תגיע ריבית בנק ישראל בשנת 2024? גבוה בהרבה ממה ששוק ההון חושב

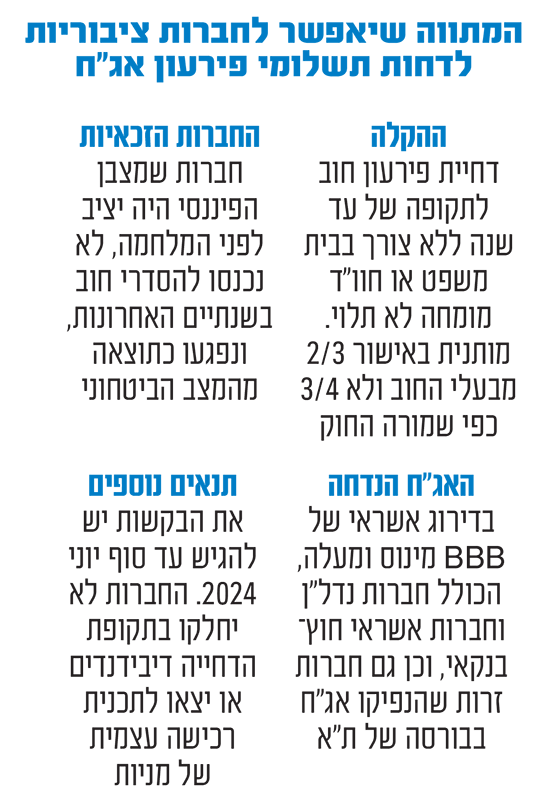

כל שיידרש פחות או יותר הוא אישור של שני שלישים מבעלי החוב, ולחברה יש שנה של שקט מתשלום חובותיה. המתווה הזה מעלה שורה של שאלות, הן ביחס לנחיצות שלו, הן ביחס לסיכונים הגלומים בו, הן ביחס לתפקידן של רשות ניירות ערך ורשות שוק ההון בתקופות של משבר, ובכלל.

מעבר לכך היא מעוררת תהייה נוספת, ביחס ליחסים שבין הרשויות: האם הצעד הזה, הקטן לכאורה, הוא סנונית ראשונה המבשרת על שובם של השינויים במערכת המשפט?

כפירה בתפקיד העל של רשות ני"ע

רשות ניירות ערך הוקמה בשנת 68' כתאגיד סטטוטורי. המבנה שנבחר הוא של רשות ממשלתית, עצמאית מהממשלה, שתפקידה להגן על האינטרס של הציבור. המחוקק ייעד לה תפקיד אחד, מוגדר ומובחן: "שמירת עניניו של ציבור המשקיעים בניירות ערך", על רקע פערי המידע והכוח המובהקים בין החברות המנפיקות ניירות ערך, לבין ציבור המשקיעים המורכב מקבוצות שונות, ומפוזר.

אכן, כבר שנים נטען כלפי הרשות שהיא הלכה למעשה רגולטור שבוי למול הגופים שנדרשים לדווח לה על פי חוק, שעמם נמנים השחקנים המתוחכמים ביותר במשק.

כן נטען כי מסיבות שונות היא איבדה מיוקרתה ואינה משמשת עוד בתפקיד מרכזי בשוק ההון כפי שהיה בעבר. ובכל זאת, הכותר המרכזי שלה, ובמובן מסוים זכות הקיום המרכזית שלה, שבגינה מממנת אותה הקופה הציבורית - היא ההגנה על ציבור המשקיעים, גם באגרות חוב.

רשות שוק ההון, מנגד, סובלת גם היא מביקורת על חולשתה. היא נוסדה על מנת להגן על עניינם של המבוטחים, העמיתים ולקוחותיהם של הגופים המפוקחים. התפקיד שלה, המוגדר בחוק הפיקוח על שירותים פיננסיים, מעט יותר מורכב, כי היא גם צריכה להבטיח את היציבות של הגופים הללו בה בעת שהיא צריכה לקדם תחרות במערכת הפיננסית.

אולם המיקוד הוא בציבור, ובהתאם לכך היא נדרשת לפקח על מי שמנהלים את הפנסיות שלו. המתווה הנוכחי מעורר כאמור תהיות, וכדי להבין על מה מדובר צריך לצלול רגע לדין הנוהג כיום ביחס להסדרי חוב, להיסטוריה שלו ולמשמעות שלו.

המשבר ב־2012 ו"חוק התספורות"

בשנת 2012, בעקבות משבר הסדרי החוב, נחקק בישראל "חוק התספורות" שקבע כי כאשר חברת אג"ח רוצה לעשות הסדר חוב מהותי, כלומר לשנות את מבנה החוב בינה לבין המחזיקים, ולמשל לדחות את מועד הפירעון של החוב, להפחית אותו או להמיר אג"ח לנייר ערך אחר - היא חייבת אישור של בית המשפט, שאמור לראות לנגד עיניו את האינטרסים של כל הצדדים.

ברירת המחדל של השופט, אגב, היא קבלת החלטה רק לאחר שמונה מומחה חיצוני, נטול ניגודי עניינים ופניות, שיבחן את ההגיון הכלכלי בהסדר המוצע.

ההסדר הוא מחייב והעיקרון שלו ברור: הגנה על ציבור המשקיעים, שהם פעמים רבות הרבה יחידים פזורים, לא רק גופים מוסדיים, מפני ניצול לרעה של פערי הכוחות בין הצדדים.

ההגנה ניתנת באמצעות פיקוח שיפוטי - והמומחה, איש מקצוע, שצריך להיות בעל הבנה חשבונאית ופיננסית מוכחת ואמור לתת חוות דעת ביחס להסדר החוב המוצע, להשוות אותו לחלופות כלכליות אחרות, ולהתייחס למשל לשאלה אם יש נושים שמקבלים תמורה גדולה יותר מאחרים במסגרתו, ומדוע.

יש ויכוח פרשני מסוים, אך דומה כי ניתן לומר שהמחוקק בחר לראות בדחיית תשלומים הסדר חוב שהוא מהותי. הפסיקה נטתה לכך גם, ודחתה את מרבית הטענות שהובאו מצד חברות שרצו לוותר על אישור בית המשפט. גם חברות הדירוג מתייחסות לדחיות בתשלום חוב בחשדנות, וכעניין של "דיפולט" מורידות דירוג במצבים כאלה.

אז כל שינוי פעוט בעצם מגיע לבית משפט? זה לא מייצר סחבת מיותרת? המחוקק השיב על כך בשלילה, ובצד המגבלות שנקבעו ביחס לסדרי חוב מהותיים, נקבעה פרוצדורה נפרדת למקרים "קלים", שבהם נדרש שינוי של שטר חוב שאינו כולל הפחתה, דחיית מועדים או החלפה של אג"ח לנייר ערך אחר. במקרים כאלה מספיקה גם היום הסכמה של שני שלישים מהנושים, ובאמת לא נדרש לפנות לבית המשפט. זה מכונה בשוק "המסלול הירוק".

המתווה המתגבש כעת מבקש להעתיק במידה מסוימת את המסלול הירוק למי שמבקשים דחייה של שנה, בכפוף לתנאים מסוימים, בתשלום החוב שלהם, מבלי לעבור בבית המשפט, וללא מומחה. המתווה זהה לזה שהוצע בתקופת הקורונה. החששות מפני קריסה של חברות, גם אז, היו זהים.

אולם, כאשר החקיקה הגיעה בסופו של יום לשולחן הכנסת, הודתה רשות ניירות ערך שאין כל צורך שוקי בכך, והיא ירדה מסדר היום.

כעת, שבה ועולה ההצעה לבצע דחיית חובות. הפעם, אפילו לא בחקיקה, אלא מכוח מה שנראה כמו פרשנות שמעניקות הרשויות.

ומה הבסיס העובדתי למהלך הזה? האם אכן צפוי סחף של חברות אג"ח? בשלב זה לא פורסמה כל תחזית קונקרטית ביחס לחברות האג"ח קונצרניות, ובעולם הדירוג גם כן לא מכירים דבר כזה, אולם בשתי הרשויות מפנים למצב הכללי הקשה במשק, וטוענים להשלכה ישירה על עולם האג"ח. המלחמה, אומרים שם, הסלימה את מה שהתחיל עוד לפניה.

אולם האם מה שיציל מהסחף, אם אכן ישנו כזה באופק, הוא דחייה כמו זו שנקבעה, מבלי שבתי המשפט יוכלו לפקח על כך, ולבחון כל מקרה לגופו?

בשוק מתארים את המשבר של ענף הנדל"ן ככזה שמושפע בעיקר מהריבית, ומתקשים להבין כיצד דחייה בשנה דווקא תוכל להושיע את מי שלא כלכל טוב את צעדיו. בשתי הרשויות מאמינים שהמהלך הזה יכול להקל בהחלט, ולמנוע ממי שעלולים למצוא את עצמם בפני משבר, עמוק בתוכו. עוד סבורים שטווח הסיכון של המשקיעים קטן, שעה שמדובר רק בדחייה, ולא בהפחתה של חובות, כפי שהיה בעבר. האם זו סיבה להסיט מנגנונים מפקחים? איזה איתות נותנת כאן רשות שוק ההון לגורמים שעליהם היא מפקחת? שהכסף של המבוטחים הוא כזה שאפשר בקלות יחסית לסחור בו? לדחות אותו לשנה הבאה? ואיפה הפוקוס של רשות ניירות ערך? במשקיעים שעליהם נועדה להגן, או בבעלי ההון?

החלשת הרשות השופטת מהדלת האחורית

ומעל כל אלה מרחף סימן שאלה נוסף, והוא נוגע למהות, ל"תכל'ס", אם תרצו, של המהלך הזה מראשיתו. בסופו של יום, מה שהרשות מבקשת לעשות כאן הוא להסיר את בית המשפט מהתמונה. תנו לנו, הרגולטורים, המבצעים, להטיב עם החברות החזקות, בלי שיפריעו לנו.

ביקורת שיפוטית היא עול. שיקוליה מיותרים. ההגנה שלה על ציבורים מסוימים היא דבר שמפריע לשוק. יש להסיר אותה מהתמונה. ומה זה אם לא שובם של השינויים במערכת המשפט, מהדלת האחורית.

מרשות שוק ההון נמסר בתגובה: "המתווה נותן כלי נוסף בידי המוסדיים בהסדרי חוב לא מהותיים מול חברות אשר נקלעו לקשיים תזרימיים בעת הנוכחית והחשש ליציבותן הפיננסית בטווח הארוך הוא נמוך. המתווה מגדיל את הגמישות של הגוף המוסדי בניהול ההשקעות ולא גורע מהחובות החלות עליו ולכן מחזק את יכולת ההתמודדות שלו עם הסדרי חוב בהשקעות המנוהלות על ידו".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.