הוקלט באולפני המרכז לתרבות מונגשת

אמ;לק

עבור המשקיעים הכרישים מדד S&P 500 ידוע ככזה שמניב תשואה גבוהה לטווח הארוך, אך בשנה האחרונה "הדוד המוצלח מאמריקה" צובר תאוצה גם בקרב ההמון. צעירים, מבוגרים, הייטקיסטים, אקדמאים וקוסמטיקאיות מבקשים להעביר את כל כספם למדד החברות הגדולות בארה"ב ומאמינים בלב שלם שהוא יהפוך אותם למיליונרים. בגדול, אומרים המומחים, הם כנראה צודקים. בקטן, המומחים מזהירים שהוא לא תמיד מתאים לכל אחד, ושכדאי לבחון את הנושא לעומק. או כמו שאמר וורן באפט: "תפחד כשאחרים חמדנים"

לפני כמה חודשים נכנס אל משרדו של רמי בוסקילה, בעלי חברת באז פיננסים, המספקת שירותי ביטוח ופיננסים, מבוטח בשנות ה־60 לחייו, וביקש נחרצות: "תעביר את כל הכסף שלי למדד S&P 500". הוא סיפר שאחיין שלו, בן 25, קרא על הנושא ואמר לו שהוא חייב לעשות את זה בהקדם. בוסקילה שאל אותו אם הוא יודע משהו על המדד הזה, והמבוטח השיב: "אני יודע שהוא עשה יותר מ־20% תשואה בשנה שעברה. זה מספיק".

● איילת שקד מגלה - כך נראה ראיון העבודה הראשון אצל נתניהו

● הכירו את הנשיא שפיטר 5,000 איש והכריז על 300 חוקים חדשים, תוך שבוע

● איך מרתיעים טרוריסטים? ראש העיר שבטוח - אנחנו עדיין שבויים בקונספציה

אצל בוסקילה זה הדליק נורות אדומות. "הבנאדם צריך לצאת לפנסיה בעוד זמן קצר, וביקש להעביר הכול כולל הכל ל־S&P. זה מסלול השקעה פסיבי שמתאים יותר למי שלא צריך את הכסף בתוך שנה־שנתיים, אבל הבחור היה מקובע על זה. שאלתי אותו: בדקת מה המדד הזה עשה ב־2022? התשובה הייתה 'לא'. שאלתי: למה אתה לא הולך למדד נאסד"ק? והוא ענה: אמרו לי על S&P".

רמי בוסקילה / צילום: יח''צ

אלא שהלקוח הזה הוא רק אחד בשרשרת משקיעים מתחילים שהגיעו אל בוסקילה בחודשים האחרונים, וביקשו בדיוק אותו הדבר. "יש פה אפקט עדר מטורף. פנו אליי עשרות לקוחות בבקשות להעביר את כל כספי החסכונות שלהם למדד ה־S&P, עם חלומות על תשואה של עשרות אחוזים בשנה. הפונים הם מגיל 22 עד 67, אקדמאים, קוסמטיקאיות, ספרים, בעלי מקצועות חופשיים. זה פשוט חוצה גיל ומקצוע.

"יש גם חבר'ה צעירים שלא מבינים ורק יודעים לשנן S&P. אני לא פוסל את המדד הזה, אבל אני לא חושב שצריך לזרוק לשם את כל הכספים. נכון שהייתה שנה פנטסטית עבורו, אבל זה לא אומר מאומה לגבי מה שיהיה בהמשך".

"הדוד המוצלח מאמריקה"

הסיפור של S&P 500, המכונה בקרב רבים גם סנופי, הוא סיפור הדוד המוצלח מאמריקה. מדובר במדד המניות המרכזי בוול סטריט, שכולל את 500 החברות הגדולות בבורסה האמריקאית, ובהן רוב החברות הגדולות בעולם. שבע מאלה הן חברות הטכנולוגיה הגדולות, המכונות שבע המופלאות - אפל, מיקרוסופט, אלפאבית, אמזון, אנבידיה, טסלה ומטא.

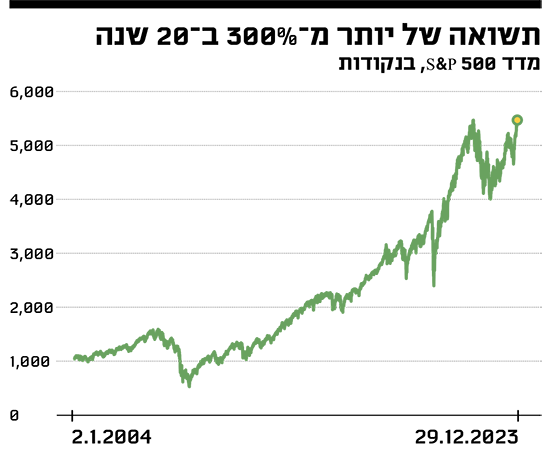

ב־200 השנים האחרונות הניב המדד תשואה שנתית ממוצעת של כ־6.8% ריאלית וכ־9% נומינלית. את 2023 הוא סיים בעלייה של 24%. "המדד הזה הוא חלק מתעשיית ההשקעות הפסיביות, שזוכות לפופולריות בשנים האחרונות", מסביר סרגיי וסצ'ונוק, אנליסט בכיר בבית ההשקעות אופנהיימר. "אפשר ממש לראות נהירה של משקיעים לניהול פאסיבי, כי זה הרבה יותר זול מבחינת עמלות. קונים מדד, תעודת סל, משלמים עליהם מעט מאוד, ודמי הניהול זניחים לעומת אפיקים אחרים".

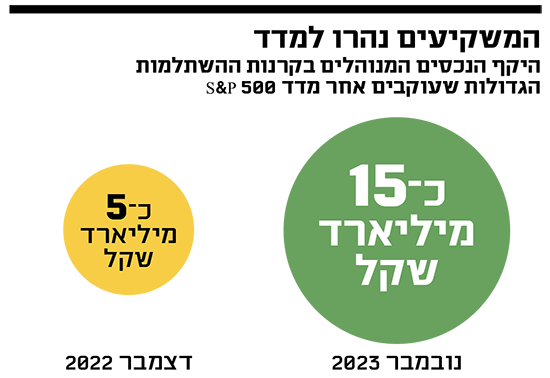

ואכן, מדד S&P 500 הוא הכוכב הבלתי מעורער של הישראלים בזירת ההשקעות הפסיביות. בשנה החולפת זרמו לקרנות מחקות S&P 500 יותר מ־70 מיליארד שקל מכספי החוסכים הישראלים בגמל ובפנסיה. מקרנות ההשתלמות זרמו לסנופי כ־15 מיליארד, נכון לסוף נובמבר, בהשוואה לכ־5 מיליארד בלבד בסוף 2022.

צריך לומר שהתופעה אינה ייחודית דווקא לישראלים, אך הסיבות של הישראלים ייחודיות - הן מתחילות במחלוקות סביב הרפורמה המשפטית ומסתיימות במלחמה. "כשהתחיל כל הסיפור של הרפורמה המשפטית התחילה נהירה של כספים אל מחוץ למדינה, וזה גרם להיחלשות של השקל מול הדולר. משקיעים שהעבירו את הכספים שינו את תיקי ההשקעה מישראלי לחו"ל", מסביר וסנצ'וק.

"במקביל הבורסה האמריקאית עשתה תשואה גבוהה מאוד מול הבורסה הישראלית. המדד הישראלי היה התרומם, אפילו קצת ירד, ואז הגיע 7 באוקטובר והבורסה פה ירדה עוד. היום חזרנו לנקודה שהיינו בה לפני כן, אבל לא מעבר לזה. באותה התקופה שווקים עולמיים עלו בעשרות אחוזים, כולל השוק האמריקאי. לכן S&P 500 כאפיק השקעה נכנס למודעות הישראלית, למרות שהיה קיים כאן גם קודם".

"מחפשים את הדרך הקצרה"

תמיר מנדובסקי מכיר מקרוב את הנהירה הזאת לעבר S&P 500. לפני שנתיים יצא לאור ספרו רב־המכר "השקעות לעצלנים", הפודקאסט שלו בנושא הוא אחד המושמעים בישראל וקהילת המשקיעים שהקים מונה כ־109 אלף. ככזה הוא מקבל לא מעט פניות. "כמות הכסף שעבר בשנה האחרונה לקרנות S&P 500 היא אדירה. אני רוצה להאמין שרובו מגיע מאנשים שתפסו את המושכות הפיננסיות של החיים שלהם, קראו ספר, בלוג, עברו הדרכה. לאלה אני לא דואג. אני דואג לאנשים ששמעו מחבר לעבודה 'כל קרן ההשתלמות שלי על הסנופי' ואמרו 'אה, סנופי זה טוב'. אני שומע הרבה על אנשים שחיפשו את הדרך הקצרה.

תמיר מנדובסקי / צילום: ניר סלקמן

"אני מקבל הרבה פניות מאנשים ששואלים אם זה זמן טוב להיכנס ל־S&P. ברור שלא מדובר תמיד בכאלה שמבינים מה זה השקעות פסיביות לטווח ארוך. אנשים מחפשים לחקות איזה 'מאני מייקר', אבל זה סתם יגרום להם לעוגמת נפש כשיגיע המשבר הבא. המשקיע הפסיבי צריך להתאים לעצמו את המסלול הטוב ביותר".

פרופ' אורי חפץ, מהמחלקה לכלכלה והמרכז לרציונליות באוניברסיטה העברית ובבית הספר למנהל עסקים באוניברסיטת קורנל, מסביר שיש להסתכל על המדד בפרספקטיבה רחבה. "אם בוחנים נגיד את 25 השנים האחרונות, אז בכשני שלישים מהשנים התשואה הייתה חיובית ובכשליש היא הייתה שלילית. כך לדוגמה, ב־2023 התשואה הייתה חיובית מאוד, יותר מ־20%, אבל אם מסתכלים סך הכול שנה אחת אחורה התשואה הייתה כמעט מינוס 20%, כלומר שלילית מאוד. בטווחים ארוכים יותר הסיכוי לתשואה חיובית עולה".

התשואה לחמש שנים למשל בסוף 2023 הייתה בסביבות ה־90%. בסוף 2022 תשואה זו הייתה הרבה יותר נמוכה, אבל עדיין חיובית מאוד, יותר מ־40%. "מי שאינו צעיר, ומי שבונה על הכסף בשנים הקרובות, צריך לזכור טוב מאוד שכמו שהמדד עלה ביותר מ־20% לאחרונה, הוא גם ירד בכמעט 20% בשנה שלפני כן, ויכול מאוד להיות שמדד מניות הוא לא בשבילו", אומר חפץ. "הדבר הכי גרוע הוא שאנשים חושבים ופועלים בטווחים קצרים מאוד.

"וורן באפט אמר בעבר שכלל פשוט מכתיב את פעילות הרכישה שלו: תפחד כשאחרים חמדנים, ותהיה חמדן כשאחרים מפחדים. אני חושש שרבים מהציבור מתנהגים בדיוק הפוך ממנו: גם מוכרים וקונים לטווח קצר, לפי אופנות, טרנדים, פרסומות; וגם קונים כשכולם קונים, ומוכרים כשכולם מוכרים. זה מתכון לאסון".

וורן באפט. רבים לא מיישמים את כלל הרכישה שלו: ''תפחד כשאחרים חמדנים'' / צילום: Associated Press, Nati Harnik

"ריצה למרחקים ארוכים"

בניגוד לאלה שרצים למדד ללא הבנה, יש גם כאלה שהבינו מה ההשקעה המתאימה להם: צעירים הייטקיסטים שקראו את ספרו של מנדובסקי למשל או את "המדריך למשקיע המתחיל" של ג'ון בוגל, צפו בסרטוני הדרכה של מומחים ברחבי העולם וגם הלכו לקורסים מתאימים.

נועה פז היא אחת מהן. עד לפני שנה וחצי מנהלת המוצר בת ה־32, שעובדת בהייטק ומרוויחה כבר שנים "משכורת של גדולים", לא הבינה כלום בהשקעות. היום כמעט כל הכסף שלה מושקע ב־S&P. "אני לא באה מבית של משקיעים. במשך שנים הכסף שלי שכב בחשבון והיו לי די מהר קרנות השתלמות ופנסיות. עבדתי בחברות גדולות, ביאהו, בגוגל, בוויקס, והיו לי מניות בכל החברות, וזה תמיד ישב בכל מיני חשבונות. לא ידעתי מה זה אומר", היא מספרת.

נועה פז / צילום: רותי מנדיל חלבי

כשהצטבר בחשבון שלה מספיק כסף, התקשרו מהבנק ואמרו לה שהיא זכאית לייעוץ השקעות. "דחיתי את זה הרבה זמן ובסוף הלכתי אליהם. די פחדתי ואמרתי להם שאני רוצה רק 'סיכון נמוך', אז את רוב הכסף שהיה לי הם שמו באג"ח. ואז קראתי את הספר 'השקעות לעצלנים', וזה עשה לי סדר. הדבר הראשון שעשיתי היה להזיז את כל הפנסיות וקרנות ההשתלמות ל־S&P".

למה דווקא S&P?

"לפני כמה שנים חבר טוב סיפר לי שכל הפנסיה והקרנות שלו שם, אבל לא הבנתי מספיק מה זה כדי להעביר לשם את הכסף שלי. רק אחרי שקראתי על זה בספר והלכתי לחקור קצת יותר, הבנתי שזה לגמרי מתאים לי".

גם אור חצבני בן ה־32, אנליסט בכיר בחברת הייטק, מאמין במדד. "העברתי לאחרונה את הפנסיה שלי לשם, אחרי שרוב הכסף הפרטי שלי כבר מושקע ב-S&P 500, כי בסוף הוא אינדיקציה לכלכלה המערבית. המוצר הזה מעולה מבחינת ניהול הסיכונים לגיל שלי. נכנסתי לאינטרנט, חקרתי את הנושא, קראתי את הספר של בוגל ומשם הבנתי שאני הולך להשקעה פסיבית".

למה דווקא סנופי?

"המהפכה המשפטית השפיעה מאוד על ההחלטה שלי להוציא כסף למקומות יציבים יותר. אני לא סוחר, אני משקיע חובב, אז לא מעניין אותי בטווח הקצר אם המדד ירד או עלה. מבחינתי זה כסף פסיבי. אני לא יושב מול המחשב כל הזמן ובודק אם זה ירד או לא, אבל אני עוקב מדי פעם. כשאני רואה ירידות אני לא מתבאס. זו ריצה למרחקים ארוכים".

צעיר נוסף שמצא את עצמו בסנופי הוא לוי בן עמי, בן 25 שהשתחרר לאחרונה משירות קבע ביחידה טכנולוגית והשתלב בהייטק. "אף פעם לא התעניינתי בהשקעות, עד שחבר המליץ לי לעקוב אחרי האינסטגרם של תמיר מנדובסקי. בהתחלה השקעתי כסף במניות ישראליות, רגילות, אבל כשהבנתי מה זו השקעה פסיבית ומה צריך לעשות עברתי למדד S&P 500. בפברואר קניתי מניות של חברות בודדות, ובמרץ כבר קניתי מניות של S&P 500. מאז בכל חודש אני מעביר מהמשכורת סכום קבוע לשם".

הצעיר שהחל להשקיע בגיל 15

סנופי רחוק מלהיות רק נחלתם של ההייטקיסטים. עומרי אמויאל, משוחרר טרי בן 22, בחר גם הוא במסלול הנחשק. "אני משקיע בשוק ההון מ־2016, מכיתה ט' עד י'. אבא שלי עזר לי להיכנס לזה. עבדתי בפיצרייה ולא היו לי הוצאות, אז שאלתי את אבא מה אפשר לעשות עם זה. התחלתי בקופות גמל להשקעות וכך הייתי עד 2022, אז היו קצת ירידות וזה היה מלחיץ.

"עולם ההשקעות עניין אותי תמיד, אבל לא היה לי מספיק אומץ והבנה במה שאני עושה עד שנחשפתי לספרים בנושא. אחרי שקראתי וראיתי סרטונים, החלטתי שאני לוקח את זה בשתי ידיים, פותח חשבון מסחר עצמי ומשקיע את הכסף שלי ב־S&P 500".

בחבורת הצעירים נמצא גם ניב צרפתי בן ה־25, בוגר תואר בהנדסת חשמל ואלקטרוניקה העובד בחברת מכשור רפואי. צרפתי התחיל ללמוד על שוק ההון לפני שלושה חודשים בלבד ולאחר שקרא את שני הספרים המדוברים נכנס אף הוא להשקעה במדד. "לא ידעתי כלום על שוק ההון. חודש אחרי שקראתי את שני הספרים פתחתי בפעם הראשונה בחיי תיק השקעות ורכשתי S&P 500. השקעתי 25 אלף שקל בהשקעה ראשונית ואני מתכוון להפקיד 5,000 שקל לחודש לאורך תקופה".

ניב צרפתי / צילום: תמי בר-שי

הציפיות של צרפתי גבוהות. "המחשבונים מראים פלאים לגבי מה יהיה לי בעוד 30 שנה, זה יגיע למיליונים. זה סוג של מסלול חיסכון שלי עד גיל הפרישה, לא בהכרח עד גיל 65, כי אם אני אמשיך עם ההשקעה הנבונה אז אוכל לפרוש קודם בעזרת ההשקעות".

הושפעת מהעובדה שהמדד מאוד טרנדי בשנה האחרונה?

"אני יודע שזה טרנדי, אבל אני לא מושפע מהטרנד. קראתי כתבות הרבה שנים אחרונה וראיתי שכל הזמן מדברים על הנהירה של הישראלים לשם ומזהירים מנפילה. גם עכשיו ב־2024 אומרים שצריך להיזהר מזה והישראלים נוהרים לשם, אבל הביצועים של המדד מוכיחים את עצמם לאורך השנים".

ארה"ב היא לא כל העולם

אך כאמור, יש גם כאלה שרצים לסנופי בלי לבחון את ההשקעות המתאימות להם. רונן מרגוליס, מייסד Simplifynance לחינוך פיננסי, בלוגר בתחום השקעות פסיביות בשוק ההון ומייסד קהילת המשקיעים הפסיביים של ישראל, מסביר מה הם עשויים לפספס. "נתקלתי בלא מעט אנשים שמסתכלים על תשואה של שנה אחורה, רואים ש־S&P עשה 24%, וחושבים שאם יעבירו לשם את כל הכסף הם יגיעו לחופש כלכלי. אנשים כאלה נוטים להתעלם ממשברים.

"היו גם תקופות ארוכות במדד שהיו גרועות, כמו העשור האבוד בין 2000 ל־2010. למי שנכנס ב־2007, לפני הסאב־פריים, לקח חמש וחצי שנים להתאושש. אנשים צריכים להביא את זה בחשבון. זו לא היסטוריה עתיקה וזה תרחיש שיכול לקרות.

"שאלה נוספת שמשקיעים מפספסים היא מה אופן ההשקעה הרצוי - למשל קופת גמל במסלול S&P זה בעיניי אחד הדברים הכי מוזרים שאפשר לעשות. בסוף אנחנו משלמים לקופות המנהלות כדי שהם יעסיקו אנליסטים וינסו להכות את מדד הייחוס שלהם. אם אני מעביר הכול ל־S&P אני בעצם משלם להם דמי ניהול, אבל חוסך מהם את עצם הניסיון להכות את המדד".

דבר חשוב נוסף שאפשר לפספס הוא את הריכוזיות הגיאוגרפית של המדד. "השוק האמריקאי מהווה בערך 60% מהשוק העולמי ומדד S&P הוא אפילו לא כל השוק האמריקאי. הבסיס של השקעה פסיבית נבונה הוא פיזור רחב, גם גיאוגרפי. אנשים הולכים על הפופולריות אבל שוכחים שארה"ב זה לא כל העולם. אם הצפי של כל גופי ההשקעות הגדולים לעשור הקרוב הוא ששאר העולם יוביל בערך ב־3% לשנה על ה־S&P ועל השוק האמריקאי, יש לזה משמעות נכבדה.

"משווקים את זה לציבור כפיזור של 500 חברות, אבל בסופו של דבר 30% מהמדד הזה מרוכז בשבע חברות, שבע המופלאות. נניח שאני בן 60, העברתי הכול לסנופי, פתאום יש קריסה טוטאלית של שתי חברות. המדד נחתך ב־50% ואני צריך לצאת לפנסיה. מה אני אגיד לעצמי? בסופו של דבר אנחנו צריכים לחשוב לא מה קורה כשהכול בסדר, אלא מה קורה בתרחישי קיצון".

ולמרות הכול, העובדה שגברת כהן מחדרה העבירה את קרן ההשתלמות שלה ל־S&P 500 - בגלל הטרנד - היא לא בהכרח טעות. "מבחינת ההיסטוריה והסטטיסטיקה זו החלטה נכונה, הבעיה היא שאנשים לא מבינים את מושג התנודתיות", אומר מנדובסקי. "אם גברת כהן מחדרה תיבהל ברגע הראשון שיהיה משבר בשווקים, אז מלכתחילה היה עדיף לה לא להשקיע במניות. היא אמנם השקיעה במקום הנכון אבל לא השקיעה במקום המתאים לה".

הטרנד הבא כבר בדרך

צריך לומר שלמשקיעים ישראלים שמעוניינים להשקיע במסלולים פסיביים יש אפשרויות נוספות מלבד מדד S&P 500. "המדדים הרלוונטיים ביותר למשקיע הישראלי הממוצע, מלבד S&P 500, הם המדד העולמי MSCI WORLD, שמכיל כמעט 3,000 מניות מובילות מהעולם כולו, והמדד הישראלי שלנו, שמכיל 125 חברות (תל אביב 125 - אל"ו)", אומר תמיר מנדובסקי.

"בהחלט יש אופציות למסלולים פסיביים אחרים שהם לא S&P 500, כולל ה־MSCI", מוסיף בוסקילה. "אם אדם באמת רוצה פיזור גיאוגרפי, סקטוריאלי, מטבעי, אז למה לא ללכת על מדד הרבה יותר רחב? יש גם כל מיני יצורי כלאיים. למשל למנורה יש מסלול אינדקס עולמי, שזה מסלול שיש בו מניות מאירופה, מארה"ב ומישראל. שיתוף הפעולה בין מנורה מבטחים ובין חברת עורכי המדדים אינדקס יצר כ־20 מסלולים פסיביים, בכל מוצרי החיסכון".

גם בגופים אחרים, דוגמת מיטב, הפניקס, אלטשולר שחם והראל, קיימים מסלולים עוקבי מדדים מגוונים, אך בכל מסלול שלא יהיה, המסר של המומחים הוא אחד: הבחירה בין המסלולים לא אמורה להתבסס על אופנה חולפת, טרנדים ו"מה השכן עושה".

אבל הכותרות בהחלט משפיעות על המשקיע הישראלי, ואם תרצו, כבר לאפשר לסמן את המדד הבא שיהפוך לדבר החם הבא שהישראלים ינהרו אליו - נאסד"ק. בזמן שמדד S&P 500 סיים את שנת 2023 בעלייה של 24%, מדד נאסד"ק, המורכב מ־2,500 מניות, קפץ ב־43% במהלך השנה החולפת.

"זה בהחלט מסתמן כדבר הבא. כל חברות הביטוח עובדות על מסלולי השקעה בנאסד"ק עכשיו, ומחכות לאישור רגולטור", אומר בוסקילה. "חברת הביטוח מגדל משיקה מסלול מחקה נאסד"ק בפנסיה ובגמל, באלטושלר כבר יש מסלול מעורב שבו יש גם מחקה מדד נאסד"ק, וגם למיטב יש מסלול כזה. אני מניח שבעוד שלושה־ארבעה חודשים כל מי שירצה נאסד"ק תהיה לו אפשרות להשקיע במחקה מדד".