השבוע שעבר היה לא מוצלח, בלשון המעטה, לאלביט מדיקל הבורסאית. שני דיווחים ששיגרה לבורסה בת"א לימדו על מצוקתן של שתי חברות שבהן היא מחזיקה, שבעבר נמנו עם התקוות הגדולות של התעשייה הרפואית בישראל. מהדיווח הראשון עלה כי חברת האולטרהסאונד הממוקד אינסייטק (בה היא מחזיקה 3.1% מהמניות) כללה בדוחותיה האחרונים הערת "עסק חי", ואילו מהשני התברר כי בחברת תאי הגזע גמידה סל נערך הסדר חוב שבו שווייה כמעט התאפס. במסגרת ההסדר נפרדה אלביט מדיקל מיתרת החזקותיה בחברה (1.6%).

● מוחקת מיליארדים: ההימור שהפך את אינטל למניית שבבים מאכזבת בוול סטריט

● שכר של 50 אלף שקל זו רק ההתחלה: ההסכם החדש והמפנק של עובדי הבורסה

מניית אלביט מדיקל, שהשתיים הן החזקותיה היחידות, איבדה בשנה האחרונה 75% מערכה והיא משקפת לחברה שווי זניח של כ-13 מיליון שקל בלבד. מדובר בחברה שביקשה להנפיק את מניותיה בת"א בשנת 2010 לפי שווי של כרבע מיליארד דולר. אלא שהגיוס נכשל ובסופו של דבר היא מוזגה לשלד בורסאי באותה שנה. מאז איבדה מניית אלביט מדיקל 97% מערכה.

בעת ניסיון ההנפקה הייתה אלביט מדיקל בעלת מניות מרכזית בשתי החברות, שנמנו עם הפורטפוליו ההיסטורי של החברה האם, אלביט הדמיה, עוד משנות ה-90. הן המשיכו להיות כאלה גם לאחר שהשליטה באלביט הדמיה עברה בסיומו של אותו העשור לידי איש העסקים מוטי זיסר ז"ל, שרתם את קופת המזומנים שלה לטובת עסקי הנדל"ן שלו במזרח אירופה. בניגוד לציפיות המוקדמות, זיסר "התאהב" בשתי חברות הביומד וראה בהן את גאוותה של אלביט הדמיה בשנים מסוימות.

עם זאת ב-2010, כאשר עסקי הנדל"ן של אלביט הדמיה נקלעו לקשיים (החברה הגיעה בסופו של דבר להסדר חוב עצום), הוחלט להפריד את הפעילות הרפואית של אלביט מדיקל ולהנפיקה בבורסה. המהלך נחל כישלון חרוץ וגם הכנסתה לבורסה בדלת האחורית הסבה הפסדים כבדים למשקיעים.

אינסייטק - הערת עסק חי וירידה דרמטית בשווי

אינסייטק, ההחזקה האחרונה שנותרה לאלביט מדיקל, פיתחה טכנולוגיה יוצאת דופן של צריבת רקמות בתוך הגוף באמצעות מיקוד אנרגיית אולטרהסאונד, כתחליף לניתוח. בחברה זו הושקעו עד היום קרוב לחצי מיליארד דולר על ידי גופים מובילים כמו קרן יורק, משפחת קוך (בעלת השליטה הנוכחית בחברה), וכן חטיבת הבריאות של תאגיד GE, שהיה בעבר השותף האסטרטגי והשיווקי של אינסייטק.

המוצר הראשון שלה הושק בתחילת שנות ה-2000. בראיון לגלובס ב-2018 צפה מנכ"ל החברה בשנים האחרונות, מוריס פרה, אחד המומחים המובילים בתחום הרובוטיקה, כי אינסייטק תימכר לפי שווי של עשרות מיליארדי דולרים. המשקיעים עדיין מחכים.

לפני כשנתיים וחצי, בשיא הגאות של מניות הטכנולוגיה בוול סטריט, הודיעה אינסייטק שהיא במגעים לקראת מיזוג לחברת SPAC לפי שווי של 1.9 מיליארד דולר. אולם כעבור חודשים ספורים דווח כי לאור תנאי השוק, שהתקררו, אם המיזוג ייצא לפועל הוא יבוצע בשווי נמוך יותר. בסופו של דבר המיזוג לא התרחש ונכון לדוחות 2023 מוערך שווי החברה בכ-211 מיליון דולר בלבד (חלקה של אלביט מדיקל מוערך בכ-5 מיליון דולר).

האתגר של אינסייטק היה המורכבות הגבוהה של המוצרים שלה, שהשפיעה על עלויות השימוש עבור בתי החולים, על ההטמעה של המוצר ועל קצב האימוץ של הטכנולוגיה. החברה כמעט תמיד הייתה הפסדית, גם כאשר רשמה הכנסות של עשרות מיליוני דולרים בשנה. בשנת 2023 היו הכנסות החברה כ-87 מיליון דולר (לעומת 96 מיליון דולר בשנה קודמת) וההפסד לתקופה העמיק ב-16.5% לכ-101 מיליון דולר. הערת ה"עסק חי" נרשמה לנוכח היקף המזומנים הקיים (שאינו מספק ל-12 חודשים קדימה), הגידול המשמעותי בהתחייבויות החברה והחשש מפני אי עמידה בתנאי ההלוואות שנטלה לצורך מימון פעילותה.

החלום הגדול של אינסייטק כיום הוא טיפול ממוקד אשר פותח את מחסום הדם-מוח, כדי לאפשר להעביר בקלות רבה תרופות לתוך המוח, וכן כטיפול אפשרי בפני עצמו במחלות ניווניות של המוח כמו אלצהיימר. ניסויים ראשונים בטכנולוגיה הזו נראים מבטיחים מאוד, אך שוב מדובר בחלום רחוק, והחברה מתחילה להתקשות בלגייס עוד ועוד מימון לחלומות מסוג זה.

אלביט מדיקל אגב הצליחה לממש מניות אינסייטק בכ-100 מיליון דולר בסבב הגיוס שבו הפכה משפחת קוך לבעלת השליטה בחברה, לפני מספר שנים. היא השתמשה במזומנים כדי לפרוע אג"ח שהנפיקה וכן לבצע רכישת מניות עצמית. בעלת מניות אחת, אקסיג'נט ניהול, לא נענתה להצעת הרכישה והיא כיום בעלת המניות המרכזית (66%) באלביט מדיקל.

גמידה סל - הסדר חוב וקריסה של 99% במניה

ההחזקה האחרת (לשעבר) של אלביט מדיקל היא חברת גמידה סל שהוקמה בשנות ה-90 בירושלים, אשר פיתחה טכנולוגיה שנחשבת פורצת דרך עד היום, המאפשרת להרבות תאי גזע בלי לאבד את צפיפותם. היכולת הזו משמעותית לקליטת תאי הגזע למשל אצל מטופלים שעוברים השתלת דם טבורי לטיפול בסרטן הדם, ויכולה להיות משמעותית גם בטיפול בסוגי סרטן אחרים.

החברה עברה דרך יסורים, כאשר הגיעה כמעט לקו הסיום עם מוצר ראשון שפותח בשיתוף פעולה עם טבע, אך ה-FDA, רשות המזון והתרופות האמריקאית, דרשה ממנה ניסוי נוסף שהפך את הפיתוח ללא כדאי (במהלך העשור הקודם). במקום זאת היא החליטה להתמקד במוצר חדש, פוטנטי יותר, הפעם בלי טבע, והצליחה להביא אותו לשוק סוף סוף השנה אחרי דחיות רבות.

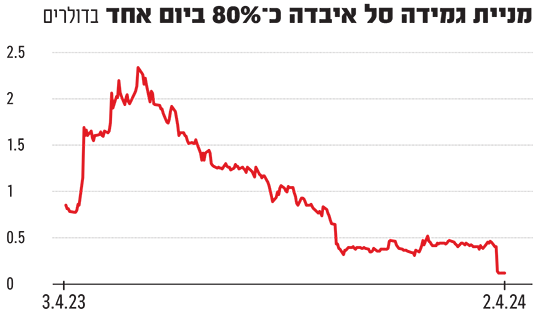

אלביט מדיקל וכלל תעשיות ביוטכנולוגיה, שהיו בעלות המניות המרכזיות בחברה, הובילו ב-2018 את הנפקת גמידה סל בנאסד"ק לפי שווי של 215 מיליון דולר אחרי הכסף. מאז ועד היום איבדה המניה כ-99% מערכה, כאשר המכה האחרונה ניחתה בשבוע שעבר עם ההודעה על הסדר החוב, שבעקבותיה צנחה המניה בכ-80% ביום. גמידה סל נסחרת כעת לפי שווי של 6 מיליון דולר, לאחר שגייסה כ-325 מיליון דולר במהלך שנות פעילותה.

המוצר של גמידה סל לשיפור השתלות דם טבורי אושר באפריל 2023 על ידי ה-FDA, והחברה מסרה כי היא מסוגלת לשווק אותו עצמאית. אולם בשלב זה לא היו לה המזומנים המאפשרים לעשות זאת בצורה מוצלחת, והיא הייתה כבר כבולה בחוב לקרן הייברידג' האמריקאית, ולא עמדה בתנאיו, כך שהקרן יכלה לדרוש פירעון מיידי. החברה חיפשה שיתוף פעולה מסחרי וגם אופציה לגיוס הון משמעותי נוסף, בעודה מנסה לבנות את ערוצי השיווק, מצב שהכביד על ההשקה.

הסדר החוב שלה מול הנושה הייברידג' יהפוך את גמידה סל לחברה פרטית בבעלות הקרן, במסגרת מהלך שבו יימחק לה חוב של 80 מיליון דולר ויוזרמו עוד 10 מיליון דולר לחברה. בעלי המניות הקיימים יוכלו לראות אפסייד בעתיד, אם החברה תעמוד באבני דרך מסויימות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.