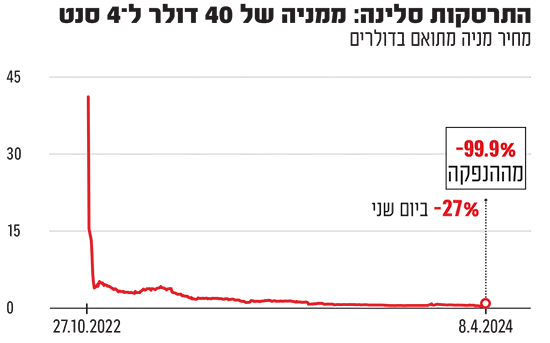

מי שחשב שהנפילה של מניית סלינה כבר פגשה את התחתית התבדה השבוע. רשת מתחמי האירוח נפלה ביום שני ב־27% למחיר שפל של 4 סנט בלבד, המשקף לה שווי שוק של כ־12 מיליון דולר. הצניחה התרחשה בעיצומו של יום מסחר סוער, עם מחזור של למעלה מפי 30 מהממוצע במניה, למרות שהחברה לא פרסמה שום דיווח או הודעה.

● אחרי שכולן סביבה נמכרו: זו החברה החדשה שהופכת לחד־קרן

● "לא זוכר מצב כזה": למנהל ההשקעות הזה יש המלצה חד־משמעית ומפתיעה

השווי הנוכחי נמוך ב־99.9% מזה שהציגה סלינה כשמוזגה לחברת SPAC, בשנת 2022 - 1.2 מיליארד דולר (942 מיליון דולר בנטרול המזומן). החברה הוקמה על ידי רפי מוסרי ודניאל רודסבסקי, ומנוהלת על ידי מוסרי. בעבר, המודל העסקי שלה היה של התרחבות מהירה ופתיחת עוד ועוד סניפים על חשבון רווחיות, אך בשנה שעברה היא שינתה כיוון, פיטרה 350 עובדים וסגרה כמה מתחמים הפסדיים ברחבי העולם. פיטרה 350 עובדים וסגרה כמה מתחמים הפסדיים ברחבי העולם. סלינה עדיין לא פרסמה את הדוחות ל־2023, וצפויה לפרסם את הדוח המורחב באיחור (כלומר אחרי סוף אפריל).

בסוף 2023 סלינה הודיעה על הסדר חוב עם מחזיקי האג"ח להמרה שלה, במהלך שכלל גיוס שיגיע עד 68 מיליון דולר מצד Osprey (אוספריי), גוף שקשור לחברת GUS שהשקיעה בסלינה בשנה שעברה (GUS היא חברה אירופית שפונה לקהל יעד של סטודנטים וצעירים, בדומה לקהל של סלינה).

במקביל, מחזיקי האג"ח להמרה בסך של 148 מיליון דולר (שמחיר ההמרה של האג"ח שלהם היה רחוק מאוד ממחיר השוק) הסכימו לדחות את פירעון האג"ח בשלוש שנים ולקבל את כל תשלום הריבית במועד הפירעון. במקביל, הם הסכימו להמיר חלק מהחוב למניות ואופציות. המהלך פתח אפשרות לכך שאוספריי תהפוך בסופו של דבר לבעלת השליטה בסלינה, וייתכן שתבחר למחוק את המניה ממסחר.

התחזית האופטימית לא שכנעה את המשקיעים

נכון לדיווח השנתי האחרון שפורסם בחודש אפריל שעבר, צמד מייסדי סלינה, מוסרי ורודסבסקי, החזיקו בכ־37% ממניות סלינה, אך כמו שאר בעלי המניות הנוכחיים הם ידוללו בשיעור של 75%־90% ויחזיקו אחוזים בודדים מהמניות בלבד בהנחה של המרת החוב למניות בידי אוספריי כאמור. בין בעלי המניות האחרים בחברה, נכון לאותו דיווח, ניתן לציין את חברת 2nd של הישראלי אדם נוימן, מייסד חברת חללי העבודה המשותפים וויוורק, שקרסה לאחרונה ושלא אחת הושוותה לסלינה מבחינת מודל הפעילות ההפסדי שלה.

בשבוע שעבר סלינה פרסמה מצגת למשקיעים והמנכ"ל מוסרי טען כי השילוב בין ההשקעה של אוספריי למימון והחיזוק של המאזן, מציבים את החברה במיקום טוב יותר להצלחה. לדבריו, "התקדמנו לקראת רווחיות וחיזקנו את ההנהלה והדירקטוריון". לפי נתוני המצגת, סלינה השלימה את גיוס הכסף והרה־ארגון במאזן. מתוך סכום גיוס מקסימלי של 68 מיליון דולר, יש לה התחייבות ל־35.5 מיליון דולר, היא הפחיתה 52 מיליון דולר מהחוב וצופה להמשיך להפחית אותו ב־21 מיליון דולר נוספים במהלך 2024.

במצגת מציינת סלינה שאת 2023 היא סיימה עם תזרים שלילי מפעילות בסך 10־12 מיליון דולר, שיפור לעומת 23.6 מיליון דולר ב־2022, והתזרים החופשי לפני שירות החוב היה שלילי בסך 48־55 מיליון דולר, לעומת שלילי בסך 72.8 מיליון דולר ב־2022. הסכום צפוי להמשיך לקטון ב־2024 לסכום שלילי של 20־25 מיליון דולר, וב־2025 צפוי להיות חיובי בסך 1־10 מיליון דולר.

בגרף שפרסמה במצגת, סלינה מציגה את ההתקדמות שלה לאורך השנים: 2014־2020 מוגדרות שנות צמיחה מהירה, 2020־2022 הושפעו מהקורונה, 2023־2024 שנות רה־ארגון ומ־2025 החברה מצפה לחזור לצמיחה ובסופו של דבר להגיע גם לרווחיות.

סלינה מציינת שהיא נמצאת בדרך ברורה לרווחיות: לדבריה, השנה ייסגרו עוד 3 מתחמים לאחר שנסגרו 9 ב־2023 ובכך יפחתו תשלומי השכירות שלה ב־6.3%, כשבמקביל הפיטורים הפחיתו לה עלויות של 20 מיליון דולר.

בנאסד"ק מזהירים מסכנת מחיקה

מניית סלינה נסחרת כאמור במחיר של 4 סנט בלבד, ואינה עומדת בתנאי הסף להמשך מסחר בנאסד"ק. החברה קיבלה על כך אזהרה מהנהלת נאסד"ק, ובמצגת שפורסמה בשבוע שעבר סלינה מציינת שיש לה תוכנית כיצד לעמוד בדרישות עד לדדליין שנקבע לה בתחילת ספטמבר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.