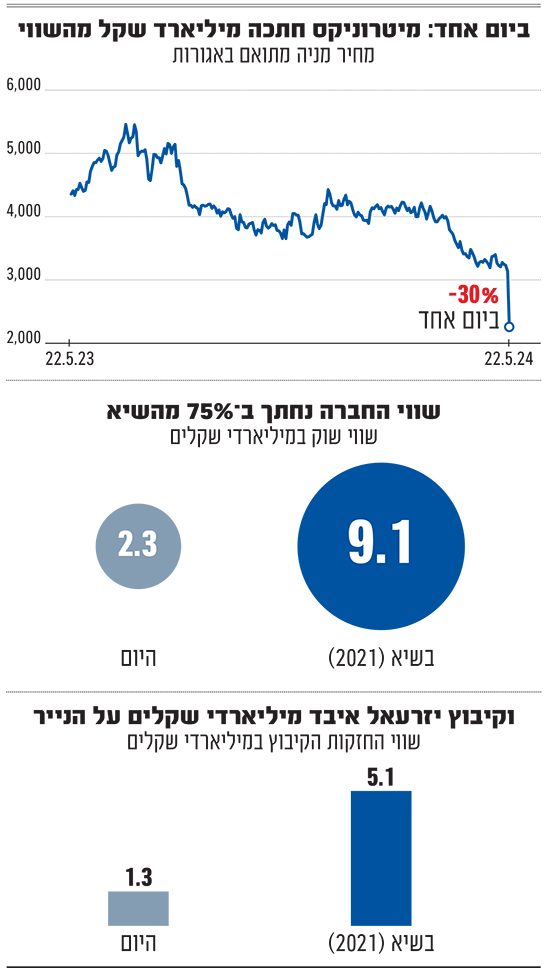

חברי קיבוץ יזרעאל בוודאי מרטו את שערותיהם לנוכח ירידה יומית של קרוב ל־30% במניות יצרנית הרובוטים לניקוי בריכות מיטרוניקס , בעקבות דוחות מאכזבים שפרסמה החברה לרבעון הראשון. קריסת המניה מחקה כמיליארד שקל משווי השוק של החברה, מחיקה שאת רובה הגדול סופג הקיבוץ הצפוני המחזיק ב־56% ממניות החברה.

● הרווח של מיטרוניקס צנח ב-55%, והחברה מחקה שווי של מיליארד שקל בשעה

● מכירות הדירות זינקו: הרווח הנקי של אאורה עלה ל-83 מיליון שקל

● מוורן באפט ועד ביל אקמן: השינויים בתיקי ההשקעה של השחקנים הגדולים בוול סטריט

כל חבר קיבוץ איבד כ־13 מיליון שקל

רק לפני כשנתיים וחצי עמד שווי המניות הללו שמחזיקים כ־300 חברי יזרעאל על יותר מ־5 מיליארד שקל. אלא שמאז הידרדר מחירה של מניית מיטרוניקס ב־74% ושווי החזקות הקיבוץ שעומד כעת על 1.3 מיליארד שקל "בלבד", נחתך בלא פחות מ־3.8 מיליארד שקל מהשיא. מדובר באובדן מוערך של כ־13 מיליון שקל "על הנייר" לכל חבר בקיבוץ יזרעאל.

ועדיין, מדובר בחברה שייצרה לחברי הקיבוץ ערך מרשים ביחס להצעת רכישה שדחו בשנת 2012 מהמתחרה האמריקאית של מיטרוניקס, הייוורד (Hayward), שנקבה בתמורה של 180 מיליון שקל על החזקותיהם. גם כעת, לאחר התרסקות המניה, היא הניבה תשואה של מאות אחוזים מאז אותם ימים, כשבדרך אף מכר הקיבוץ למשקיעים מוסדיים מקצת מהחזקותיו תמורת כ־230 מיליון שקל (בשנים 2017 ו־2020).

אותם מימושי מניות של קיבוץ יזרעאל קדמו לזינוק מרשים שרשמה מניית מיטרוניקס בשנים 2020־2021 בעקבות מגפת הקורונה, שהובילה לעלייה חדה בביקושים למוצרי ניקוי הבריכות ובתוצאותיה העסקיות. אלא שלאורך השנתיים האחרונות תוצאות החברה נמצאות במגמת נסיגה חדה המתבטאת בנפילת המניה מהשיא שאליו הגיעה בנובמבר 2021 וחזרה 4 שנים אחורה.

הדוחות שהביאו לנפילת המניה

לאורך התקופה האחרונה בכירי החברה הקיבוצית מנסים לשדר אופטימיות ולטעון שעוד רגע הבעיות מסתיימות ומיטרוניקס חוזרת לצמוח. כך למשל היה גם בדוחות השנתיים שפורסמו לפני חודשיים, כאשר החברה סיפקה תחזית לצמיחה בהכנסות של 4%־8% בשנת 2024 - וטענה שאחרי הצטברות המלאים הגדולה אצל מפיציה שגרמה לפגיעה בתוצאות 2023 "הירידה ברמת המלאי... בכניסה לשנת 2024 תומכים בחזרה לצמיחה כמותית במכירות הרובוטים לניקוי בריכות פרטיות".

אלא שביום שלישי פרסמה מיטרוניקס, בניהולו של שרון גולדנברג, את דוחותיה לרבעון הראשון של 2024 ובהם הופתעו המשקיעים לגלות שלא דובים ולא יער. החברה הציגה ירידה חדה בהכנסות וברווחים לעומת הרבעון המקביל אשתקד, ובעיקר חתכה בחדות את התחזית קדימה. כעת, היא צופה ירידה של 2% עד עלייה של 4% בהכנסות לשנה הנוכחית ביחס ל־2023 (אז רשמה מכירות של 1.9 מיליארד שקל).

ברבעון הראשון דיווחה מיטרוניקס על ירידה של 13% בהכנסות ל־456 מיליון שקל - נפילה של 26% ברווח הגולמי ל־177 מיליון שקל ופגיעה גם בשיעור הרווחיות הגולמית (מתוך ההכנסות) ל־38% לעומת 46% ברבעון המקביל אשתקד. הללו השתרשרו להתרסקות של 48% ברווח התפעולי, שעמד על 60 מיליון שקל ונפילה של 55% ברווח הנקי ל־39.7 מיליון שקל. לעומת הרבעון המקביל ב־2022 מדובר בירידה דרמטית אף יותר של 65%. וגם צבר ההזמנות של החברה צלל ב־48% ביחס לרבעון המקביל אשתקד והסתכם ב־192 מיליון שקל בלבד.

המנכ"ל שפרש רגע לפני ההידרדרות

המשקיעים ההמומים מיהרו להיפטר מהמניה וזו צללה כאמור בקרוב לכ־30% בצהרי יום רביעי, מה שמביא את שווייה של מיטרוניקס לכ־2.3 מיליארד שקל בלבד, לעומת 9.1 מיליארד שקל בשיא - השמדת ערך של 6.8 מיליארד שקל. אגב מי שעזב את החברה בזמן, רגע לפני ההרעה בתוצאות וההתרסקות, הוא המנכ"ל הקודם אייל טריבר, שהוביל אותה לשיאים של רווח ושווי. שרון גולדנברג, סמנכ"ל הכספים שהפך למנכ"ל, נאלץ להיות זה שמתמודד עם ההרעה בשתי החזיתות הללו.

פעילותה של מיטרוניקס מתרכזת בפיתוח ושיווק רובוטים לניקוי בריכות שחייה פרטיות וציבוריות, וכן מוצרים נלווים (כיסויים לבריכות, אמצעים להגנה מטביעה ועוד). את עיקר ההכנסות והרווח שלה צוברת מיטרוניקס במחצית הראשונה של השנה, לקראת פתיחתן של הבריכות הפרטיות בחודשי הקיץ. כך תקופת ההצטיידות של לקוחות החברה (מפיצים ברובם) נעשית בחודשי ינואר־יולי. מכאן שהרבעון הראשון של מיטרוניקס, נחשב מסורתית לחזק ביותר שלה במהלך השנה, כאשר בעלי הבריכות הפרטיות בשווקים העיקריים שלה (צפון אמריקה, אירופה ואוקיאנה) מצטיידים ברובוטים מתוצרתה.

הפגיעה בתוצאות החברה היא בעצם שילוב של העובדה שמדובר במוצר מותרות, שהופך פופולרי פחות בתקופות בהן לחצי אינפלציה וריבית גבוהה מכות בצרכנים. התוצאה מכל אלו וכן מהירידה הטבעית במכירות לאחר ימי הקורונה שבהם היו הצרכנים מסוגרים בבתיהם, היא הצטברות מלאים גבוהה אצל החברות שמפיצות את הרובוטים של מיטרוניקס והאטה חריפה במכירות החברה.

מיטרוניקס אמנם ציינה בדוחות את מלחמת חרבות ברזל כגורם סיכון, אבל גם הודתה שההשפעה שלה חלשה עד לא קיימת, שכן כמעט כל הכנסותיה מקורן בחו"ל. 98% מהכנסותיה נובעות ממכירות ושירותים בחו"ל. בתור יצואנית היא אף נהנתה קלות מהיחלשות השקל בשיעור של 3.1% מול הדולר והאירו, מה שהוסיף להכנסות שלה כ־12 מיליון שקל.

עוד מוקדם להספיד את החברה

גם אחרי הנפילה הגדולה לא בטוח שצריך להספיד את מיטרוניקס. החברה היא כאמור היצרנית הגדולה ביותר ומחזיקה להערכתה בכחצי מהשוק שלה, כאשר שתי המתחרות הבאות מחזיקות כל אחת בכ־20%. בתרגום של התחזית של מיטרוניקס למספרים, היא צופה כעת הכנסה שנתית של 1.85־1.96 מיליארד שקל בשנה הנוכחית.

בדוחות השנתיים מיטרוניקס אף ניסתה להמשיך ולהציג תחזית אופטימית להמשך וציינה כי היא שואפת להגיע להכנסות של 3.2 עד 3.6 מיליארד שקל בשנת 2028 ורווחיות תפעולית של 14% עד 18%. אז כנראה שהיא לא תצמח השנה יותר מדי אבל מי שבכל זאת יבחר להאמין לתחזית שהציגה החברה רק לפני חודשיים, היא אמורה לצמוח בשנים הבאות בקצב של כ־14% לשנה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.