הבשורות הטובות הן שריבית בנק ישראל נותרה ברמה של 4.5%. בהחלטה הקודמת, שהייתה רק בחודש שעבר, הנגיד השאיר את הריבית על רמה זהה (בפעם השישית ברציפות, לאחר הורדה של רבע אחוז בינואר), אבל הכותרות - גם אצלנו בגלובס - הדגישו בעיקר את הכרזתו שהוא "לא שולל העלאות ריבית בהמשך". הימים היו בצל חשש ומגננה: מלחמה בעצימות גבוהה וכואבת בלבנון, פריצת התקציב לשנת 2024 בזמן שתקציב 2025 עדיין לא אושר בממשלה, ואחרי שחברת הדירוג מודי'ס הנחיתה מכה מפתיעה על הכלכלה הישראלית, בהורדת דירוג כפולה ובתחזית שלילית קדימה. והנה, חודש וחצי לאחר מכן, נדמה כי חרב העלאת הריבית כבר לא על השולחן.

● ישראל קטנה על המוסדיים: למה הקריאה להגדיל השקעות בשוק המקומי לא רצינית

● אימפריית האג"ח: שוק החוב הוא המלך של הבורסה בתל אביב. כך תוכלו להרוויח ממנו

ומנגד, הבשורות הרעות הן, שהריבית נותרה ברמה של 4.5%. אומנם לא עלייה, אבל גם בלי להקל מעט מהמשקולת שרובצת על משקי הבית והעסקים במדינה. זאת, בזמן שבכל העולם ממשיכים להפחית ריבית ולהקל על הכלכלה, ולמרות שמאז ההחלטה באוקטובר התקציב אושר בממשלה (עם גירעון סביר של 4.4%), נתוני הצמיחה לרבעון השלישי הפתיעו בקצב שנתי של 3.8%, ואפילו השקל ממשיך להתחזק מול הדולר (0.9% מאז ההחלטה הקודמת) - בשעה שכל המטבעות האחרים נחלשים מאז בחירת טראמפ. נוסף על כך, גם הריבית בשוק ההון מגלמת היום ציפיות לרמה של 4.1% בסוף 2025, כשרק לפני שבועיים הצפי היה שהיא תישאר ברמה של 4.5% בעוד שנה. כל התנאים הנחוצים כדי לשחרר מעט חבל לכולנו.

השתכנעו לא לגעת

אבל בבנק ישראל ראו בעיקר את המאניה דפרסיה הזו. איך בתוך שבועות התחלפו ציפיות להעלאת ריבית בציפיות דווקא להורדה, וזה בעיקר שכנע אותם עדיין לא לגעת.

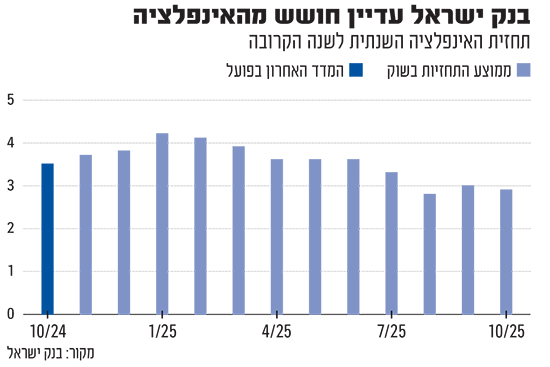

כן, האינפלציה סוף סוף נראית בשליטה. היא אומנם קפצה במדד האחרון בחצי אחוז, אבל שני שלישים מכך (0.32% מאותה עלייה) יוחסו למחירי הטיסות, שאינם משפיעים על הכיס של מרבית הישראלים שתקועים כבר שנה בארץ. יתר הסעיפים שהצביעו על עליות היו בעיקר תוצאה של עונתיות חודש אוקטובר, על רקע תחילת החורף והחגים. נוסף על כך, גם האנליסטים מעריכים שהחודשיים האחרונים של 2024 - מדדי נובמבר ודצמבר - צפויים להיות נמוכים מאוד, ואפילו שליליים, בין השאר בשל אותה עונתיות שגרתית.

בשוק ההון כבר אופטימיים מאוד. הציפיות, שנמדדות לפי הפער בין התשואות שבהן נסחרות איגרות החוב הממשלתיות הצמודות למדד לעומת איגרות החוב השקליות שאינן צמודות, מראות שהתכנסנו, בכל נקודת זמן עתידית, מתחת לגבול העליון של האינפלציה שהוגדר לבנק ישראל בחוק (3%). כך למשל, הציפיות לאינפלציה בשנה הראשונה, שעמדו על 3.2% בתחזיות חודש ינואר ועל 3% באוקטובר, ירדו בשבוע האחרון ל-2.7% בלבד. ממוצע תחזיות האינפלציה לארבעה רבעונים קדימה, שעמד באוקטובר על 3.1% - מעל הגבול העליון - ירד ל-2.9%. אפשר לנשום לרווחה.

האינפלציה עלולה לחזור

בכל זאת, ירון ויתר חברי הוועדה המוניטרית יודעים שאנחנו תלויים על בלימה. השוק מגלם צפי להפסקת אש, אבל המלחמה עוד רחוקה מלהסתיים, ואין תרחיש שלא ישאיר לתקופה ארוכה המון חיילי מילואים בגבול או מעבר לו. הוצאות הביטחון יגדלו משמעותית, והמדינה תידרש לשפוך המון כסף על התאוששות המשק (והחברה הישראלית) - מה שיכול לדחוף את האינפלציה חזרה.

וכששיעור האבטלה בשפל היסטורי (2.5%), בין השאר בגלל המגויסים הנעדרים ממעגל העבודה, קל לתאר תרחיש של לחצי שכר שיתרמו לאינפלציה, גם מבלי להוריד ריבית שעלולה לתמרץ לפתוח ארנקים.

ונוכח האי-ודאות העצומה בחוץ, צריך לשוב ולהזכיר שאינפלציה מסוכנת פי כמה וכמה מריבית גבוהה. עליית מחירים במשק פוגעת לפני הכול בשכבות החלשות (שרוב כספן הולך לצריכה), אבל היא מכה גם במעמד הביניים ומעלה. דוגמה? גם היום, אחרי שנתח המשכנתאות צמודות-המדד ירד בעקבות האינפלציה הגבוהה לשפל היסטורי - פחות מ-20% מהמשכנתאות באוקטובר, לעומת יותר מ-30% רק לפני שנה וחצי, החוב הנוכחי של קוני הדירות לבנקים, הצמוד לאותו מדד, מסתכם ב-188 מיליארד שקל. לא פחות מ-32% מסך חובות המשכנתא צמודים לאינפלציה שלנו.

בפועל, זה אומר למשל שקרן חוב צמודה למדד, שעומדת על מיליון שקל, קפצה בקצב האינפלציה הנוכחי (3.5%) בעוד 35 אלף שקל בשנה. מה שאומר שלא מעט ישראלים מגלים שהם משלמים אומנם אלפי שקלים לבנק חודש אחרי חודש, אבל יתרת החוב שלהם רק עולה. ואם נגיד בנק ישראל יוריד להם את הריבית ברבע אחוז, אבל החוב כולו יקפוץ בעקבות ההשפעה על האינפלציה, שכרם מאוד מהר ייצא בהפסדם.

בשורה התחתונה, בהחלטת הריבית האחרונה ל-2024, הנגיד בחר בעיקר לא לעשות טעות. כזו שעלולה לעלות לכולנו מאוד ביוקר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.