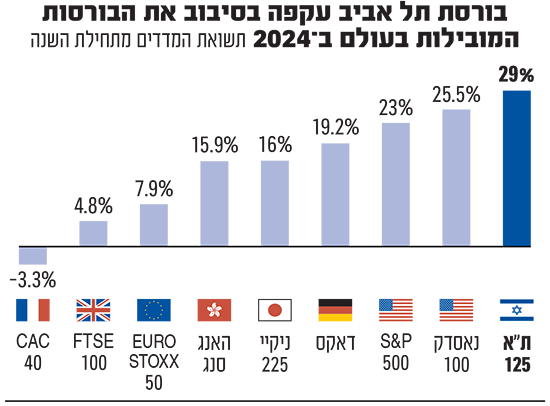

הבורסה בתל אביב התחילה את שנת 2024 במצב לא מזהיר. פערי התשואות מול וול סטריט רק הלכו והתרחבו, ובזמן שהבורסה האמריקאית נהנתה מראלי חסר מעצורים, בתל אביב התשואות דשדשו ובארץ חששו ממשבר. אבל בחודשים האחרונים, ולמעשה מאז התפנית במלחמה בלבנון עם חיסול צמרת חיזבאללה התמונה התהפכה. הבורסה המקומית פתחה מבערים והשבוע היא עקפה רשמית את התשואות של המדדים הפופולריים בעולם. מדד ת"א 125 הציג השנה תשואה של 29% לעומת 25.5% בנאסד"ק 100 ו-23% ב-S&P 500.

● מעל 50% בשנה: השנה החלומית של משקיעי הביטוח, הקמעונאות והנדל"ן

● מה יקרה לתשואה שלכם אם תמכרו מניות כשהשוק יקר ותקנו בזול? התשובה תפתיע אתכם

הציבור נוהר לבורסה בתל אביב

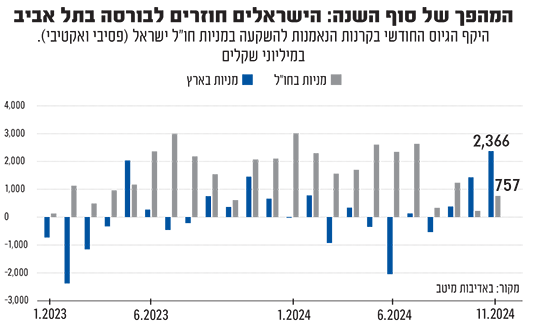

והציבור הישראלי מיהר לקבל נתח מהחגיגה. בדיקת גלובס מגלה שמאחורי העליות בתל אביב עומד זינוק משמעותי בהשקעה של הציבור הרחב דרך קרנות הנאמנות. שני ניתוחים של ענף קרנות הנאמנות שהוכנו במיוחד עבור גלובס, על ידי הבורסה ובית ההשקעות מיטב, מתארים מציאות דומה משתי זוויות שונות. בניתוח של הבורסה נמצא כי בחודשים נובמבר-דצמבר השנה זרמו להשקעות בקרנות הנאמנות המשקיעות במניות בארץ כ-4.4 מיליארד שקל, במה שמהווה היפוך מגמה למול פדיון (מצטבר) של 1.7 מיליארד שקל מאותן קרנות בעשרת החודשים הראשונים של השנה (ינואר-אוקטובר).

מהניתוח של מיטב של המגמה בענף קרנות הנאמנות מתחילת 2023 עד נובמבר 2024, ניכר שמדובר במגמה דומה שהולכת ומתגברת. הציבור מתחיל לחזור לבורסה התל אביבית דרך השקעה במניות בארץ. לפי מיטב, בשנה שעברה זרמו לקרנות הנאמנות המשקיעות במניות בארץ (אקטיביות ופסיביות) 227 מיליון שקל. לעומת זאת, ב-11 החודשים הראשונים של השנה כבר זרמו למניות בתל אביב מעל 1.5 שקל (נטו). למעשה, מבט על נתוני הגיוסים והפידיונות של קרנות נאמנות על מניות בארץ ובחו"ל לפי חודשים מגלה שבשלושת החודשים האחרונים גדלו הגיוסים בישראל בהתמדה. אם בחודש אוגוסט עוד נמשכו 538 מיליון שקלים מהקרנות המשקיעות בארץ, בחודשים ספטמבר, אוקטובר, ונובמבר הגיוסים צמחו בהדרגה עד ל-2.4 מיליארד שקל בנובמבר לבדו.

מדד המניות הישראלי של S&P שמנסה להתחרות בבורסה בתל אביב

במשך כמעט שנה וחצי עמד לו מדד מניות חדש שהשיקה חברת S&P (סטנדרד אנד פורס) על מניות ישראליות מתחת לרדאר. למדד קוראים S&P Israel 100 ובמשך חודשים ארוכים לא הושקו כלל קרנות שעוקבות אחריו.

לכן הוא למעשה נעלם מעינייהם של הישראלים. אחרי הראלי של החודשים האחרונים בתל אביב, השבוע השיקה מגדל שוקי הון מכשיר השקעה ראשון שיעקוב אחרי אותו מדד מניות.

ראו את הנהירה למדד האמריקאי

גורם מוסדי עימו שוחחנו מעריך ש-S&P (סטנדרד אנד פורס) שמה לב לנהירת הציבור הישראלי בשנתיים האחרונות לקרנות עוקבות המדד האמריקאי S&P 500 וניסתה לשחזר את ההצלחה עם מדד מקומי. עם זאת, מטעם החברה הצביעו על סיבות אחרות. האנליסט דייגו זוריטה מ-S&P כותב השבוע בבלוג מדדי המניות של החברה (indexology) כי "לשוק המניות הישראלי יש נוף ייחודי, המציע יציבות ונזילות ביחס לשווקים אחרים, יחד עם גיוון אזורי בתור השוק המפותח היחידי במזרח התיכון. בשנים האחרונות, ישראל הייתה במוקד של חדשנות טכנולוגית, ויש בה חברות הייטק רבות מתעשיות מתחום הסייבר, הביוטכנולוגיה ופיתוח התוכנה", אלה הסיבות שלדבריו עמדו בבסיס פיתוח מדד המניות המדובר.

מדד מניות S&P israel 100 כולל את 100 החברות הגדולות בבורסה בתל אביב, אבל המתודולוגיה של המדד ה"חדש" שונה מזו של מדד ת"א 125. במדד של S&P, המשקל המירבי לכל מניה גבוה יותר מזה שבת"א 125 (8% מול 5%). כמו כן, לכל סקטור יש משקל מירבי של עד 30% מהמדד. המדד גם מתעדכן אחת לרבעון ולא פעמיים בשנה כמו עמיתו התל אביבי. הביצועים בינתיים, לפחות אלו התיאורטיים מלמדים שהמדד החדש מנצח את מקבילו המקומי. S&P Israel 100 עלה ב-30% מתחילת השנה בעוד שת"א 125 עלה בכ-27%. בסיכום שלוש שנתי רשם תשואה מתונה יותר של 19%, כאשר מדד ת"א 125 עלה ב-20%.

הסיבות לעלייה במדד המקומי, לדברי זוריטה, "נעות סביב מגוון סקטורים, עם תחום הפיננסים שמשחק תפקיד חשוב, יחד עם טבע מתחום שירותי הבריאות, ומטאואר ונובה מסקטור השבבים". לפי החישוב שהציגו בחברה, 10 המניות שתרמו הכי הרבה לביצועי אותו מדד, אחראיות ל-72% מהתשואה שלו בשנת 2024.

הסקטור הגדול במדד שהשיקה S&P הוא כמובן תחום הפיננסים הכולל את הבנקים וחברות הביטוח. הוא מהווה כשליש מאותו מדד (32%) כיום, ובעדכון הבא יופחת הנתח ל-30%. אחריו, נמצא סקטור טכנולוגיית המידע (19%) שכולל מניות כמו חברת התוכנה נייס ואחרות, ובמקום השלישי נמצא סקטור הנדל"ן (13%). המדד של S&P גם מחושב בו זמנית בשקלים ובדולרים ויש עבורו נתונים רטרואקטיביים (תיאורטיים כמובן) החל משנת 2010.

בניגוד לוול סטריט, שם שורה של חברות מייצרות את מדדי המניות, בארץ הבורסה המקומית מייצרת את מדדי הדגל המקומיים. למעשה, ההשקה של S&P היא הפעם הראשונה שמדד מתחרה לבורסה לניירות ערך נכנס לשוק המניות המקומי.

המוסדיים נתפסו לא מוכנים

לפי הניתוח של מיטב, עיקר הסכום הושקע בקרנות פסיביות שעוקבות אחרי מדדי הבורסה עם זרימה של 5.2 מיליארד שקל לקרנות הפסיביות בנובמבר לעומת פידיונות של 3.5 מיליארד שקל מהקרנות האקטיביות.

"הקרנות הפסיביות שעוקבות אחרי מדדים ישראלים נרכשות בעיקר על ידי הגופים מוסדיים (בארץ)", אומר יניב פגוט, סמנכ''ל בכיר ומנהל מחלקת מסחר, נגזרים ומדדים בבורסה. לדבריו, "המוסדיים הם גורמים יותר מתוחכמים והם נתפסו 'עם המכנסיים למטה' בראלי שנרשם בישראל - אז הם מגדילים החזקות".

ליאור כגן, מנכ"ל מיטב קרנות נאמנות מציין כי "בחודשים האחרונים ניכרת מגמת חזרה להשקעה במניות בישראל, וזאת על רקע ירידת הסיכון הגיאופוליטי. שנת 2024 מסתיימת בגיוס קל באפיק המנייתי בישראל, ובמידה ולא יחול שינוי לרעה, נראה שב-2025 נראה גידול משמעותי בכניסת הכספים לאפיק זה".

יוטב קוסטיקה, מנכ"ל מור קרנות נאמנות, אומר כי "בחודשיים האחרונים אנחנו רואים מגמה של חזרת הציבור לשוק המניות הישראלי - בקרנות המנייתיות האקטיביות עם גיוסים של מאות מיליוני שקלים ובפסיביות אף יותר. צריך לזכור שכבר שנים הציבור, וגם המוסדיים הגדילו בצורה משמעותית את משקל המניות בחו"ל, בעיקר בארה"ב, בין היתר גם על חשבון השוק הישראלי שסבל פה מטלטלות פוליטיות, מלחמה ולא מעט אי-ודאות. כעת, יחד עם הסכם הפסק האש בלבנון, נפילת אסד בסוריה ומציאות ביטחונית טובה בהרבה - האופטימיות חוזרת".

טמיר שפירא, מנכ"ל איילים קרנות נאמנות, מציין כי המשקיעים "רואים שביצועי השוק בארץ וכפועל יוצא גם ביצועי קרנות הנאמנות המעורבות, המשלבות השקעה באג"ח ומניות, גבוהים משמעותית מהתשואה שניתן לקבל במוצרים דפנסיביים כגון פיקדונות בנקאיים וקרנות כספיות ומסיטים אליהן בהדרגה את כספם משם. שוק המניות המקומי הפך למעניין מאד בימים אלו בעיקר נוכח המציאות הביטחונית שהשתנתה לחלוטין עם ירידה בסיכון הגיאופוליטי של מדינת ישראל ועם בחירתו של דונאלד טראמפ לנשיא ארה"ב.

"הכלכלה הישראלית, שידעה להתאושש בעבר מתקופות קשות ומאתגרות ולחזור לשגשג במהרה, נהנית כיום מהגידול הדמוגרפי הגבוה ביותר מבין המדינות המפותחות, מיסודות כלכליים איתנים ומהווה מובילה עולמית בתחומי הטכנולוגיה, תעשיות ביטחוניות ויצוא של גז טבעי. כמו כן, הורדת ריבית שתגיע בהמשך בשנת 2025 כמו גם העלאת הדירוג של מדינת ישראל על ידי חברות הדירוג הבינלאומיות עשויים לתת לרוח גבית נוספת למגמה החיובית בשוק הישראלי ולהמשך האצת זרימת כספי הציבור להשקעה בו. בנוסף, כאשר תתבסס בעולם ההבנה לגבי עלייה ביציבות הביטחונית של ישראל, שהינה גורם משמעותי, עשויה אף היא להשפיע לחיוב על זרימת השקעות זרות לישראל וחיזוק את אמונם של משקיעים זרים בכלכלה הישראלית והגברת זרימת ההון הזר לארץ להשקעות לבורסה הישראלית".

"יש כבר מניות ישראליות בתמחור יתר"

אבל לא הכל וורוד. "הבעיה הרגילה בשוק הישראלי, שכמו שהדלת צרה מאוד כשיוצאים ממנה, ככה הדלת צרה גם בכניסה חזרה", אומר קוסטיקה ממור. "אומנם עדיין יש סקטורים בתמחור אטרקטיבי, עם זאת אנחנו רואים כבר מקומות כמו מניות המגורים שמתמחרים כבר מצב שוק מאוד מאוד אופטימי. אנחנו מאמינים שסקטור הנדל"ן, הפיננסים (ביטוח ובנקים), תעשייה בטחונית ותיירות תתפקד היטב ב-2025".

בנוסף, הציבור עדיין הזרים סכומים עצומים להשקעה במניות בחו"ל, בעיקר במכשירים פסיביים (35 מיליארד שקל) אך גם בקרנות אקטיביות (1.3 מיליארד שקל). כלומר עלייתה של הבורסה המקומית היא לא בהכרח עדות לדעיכת טרנד ה-S&P 500 שעדיין בועט. אם מתחילת השנה גויסו מעל 1.5 מיליארד שקל לקרנות נאמנות המשקיעות בישראל, בשוק הבינלאומי כבר מדובר בסכום עתק של יותר מ-18 מיליארד דולר. פער שיידרש זמן רב לצמצם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.