דניאל לייטנר מספר ש"התחיל להשקיע לפני גיל 18", ובהתאם "עשיתי טעויות, הרווחתי והפסדתי הרבה, אבל למזלי זה היה בגיל צעיר עם כסף קטן. זה כן הכניס בי עניין גדול בתחום". לשוק ההון הוא הגיע אחרי שקרא לדבריו שני ספרים והתעניין. הוא עבד קשה והתקדם ולאחרונה, כשהוא בן 37, התמנה לתפקיד מנכ"ל תמיר פישמן קרנות נאמנות, החברה בה החל את דרכו בשוק ההון לפני בדיוק עשור, אשר מנהלת כ-2.2 מיליארד שקל.

● שווי טבע נחתך ב-25% מאז הדוחות, כך הגיב המנכ"ל

● האנליסטים ממליצים על שלוש מניות בוול סטריט, ואחת מהן ישראלית

לייטנר אגב תכנן בכלל להיות רופא, בדומה לשני הוריו, אך אלה דווקא "שכנעו אותי שזה לא מקצוע טוב, בגלל התורנויות והמשמרות הארוכות. היום הם בטח מתחרטים על כך", הוא צוחק.

לאנשים ששואלים אותו האם להיכנס לשוק המניות או לשבת על הגדר, מאחר שהשוק האמריקאי נחשב "יקר" אחרי יותר משנתיים של עליות חדות, תשובתו החלטית: "בואו נתחיל מזה שתיכנסו לשוק. יכול להיות שתחוו עליות או ירידות אבל מה שחשוב זה סבלנות ואורך רוח. הפתרון הגרוע ביותר זה להשאיר את הכסף בעו"ש - לכן כל יציאה מחשבון העו"ש וכניסה לשוק ההון היא דבר חיובי".

כאמור, הוא מאמין גדול בשוק המניות האמריקאי, גם אחרי העליות החדות, ומסביר כי בתמיר פישמן "אופטימיים וב'לונג' על השוק האמריקאי לטווח הארוך. הוא יקר יותר ממה שאנחנו רגילים, בעיקר בגלל חברות הטכנולוגיה, החידושים והבינה המלאכותית. ברור שיש גם מניות שהן 'חלום' אבל כך זה תמיד, ולכן צריך להיות עירניים, בוודאי אם לא מתמקדים רק במדדים".

באשר לחזרתו של הנשיא האמריקאי החדש-ישן טראמפ, לייטנר מציין כי לא בטוח שצריך להתרגש יותר מדי: "הבחירה שלו משפיעה בהחלט על הכלכלה ועל ניהול ההשקעות. בקדנציה הקודמת היינו נכנסים לטוויטר ורואים מה הוא עושה. כעת משפיעה גם מלחמת הסחר שיוצרת סיכונים לעלייה באינפלציה ופחות הורדות ריבית. ובכל זאת צריך לזכור שטראמפ הוא פרו-שוק, ולכן בארה"ב יצטרכו למצוא את האיזון, ולא בטוח שיהיו לכך השפעות ארוכות טווח על השווקים".

בניגוד למנהלי השקעות רבים שעימם שוחחנו במדור זה לאחרונה, לייטנר דווקא נרתע מהשקעה גדולה בשוק המקומי. לדבריו, "בחצי השנה האחרונה שוק המניות הישראלי מפגין ביצועים מרשימים מאוד לכל הדעות, גם ביחס למדדים האמריקאיים וגם ביחס לשאר המדינות. אבל עדיין - ואני מקווה שאני הפסימי היחיד - אנחנו נוקטים גישה זהירה.

"כולם מדברים על השיפור שאחרי המלחמה, אבל אם מסתכלים על המלחמות הגדולות כמו יום כיפור ולבנון הראשונה, הגיעה אחריהן אינפלציה, גם בגלל ההשקעה הגדולה בתקציב הביטחון. בעיה נוספת היא היעדר הנזילות בבורסה המקומית, וזה 'באנדרסטייטמנט'. כשיש חדשות טובות כולם נכנסים והמדדים עולים בקיצוניות, וזה נכון גם להיפך. אנחנו חוששים מזה ולכן מתמקדים בעיקר בחברות ישראליות שמסתכלות החוצה, ולא מסתמכות רק על הצרכן המקומי".

חשיפה דולרית אגרסיבית

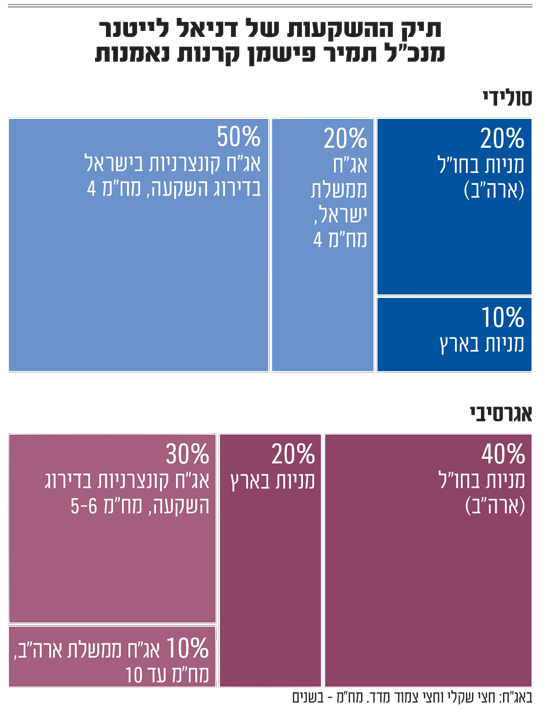

תיק ההשקעות של לייטנר למשקיע סולידי ש"מחפש לעשות קצת כסף אבל לא בסיכון גבוה מדי", בנוי מחשיפה של 20% לשוק המניות האמריקאי, 10% לשוק המניות המקומי, 50% לאג"ח קונצרניות (חברות) בדירוג השקעה בישראל ו-20% לאג"ח ממשלת ישראל, במח"מ בינוני (משך חיים ממוצע) של 4 שנים. הרכיב הממשלתי גבוה יחסית בעיניו, מכיוון ש"הפער בין התשואה של אג"ח ממשלתית לקונצרנית לא מספיק גבוה".

למשקיע שמוכן לקחת סיכון גבוה יותר הוא ממליץ על חשיפה של 40% למניות בארה"ב ו-20% למניות בישראל. עוד 30% הוא מקצה לאג"ח קונצרניות בארץ בדירוג השקעה, במח"מ מעט ארוך יותר של 5-6 שנים, ואת 10% הנותרים הוא מקצה דווקא לאג"ח ממשלת ארה"ב במח"מ של עד 10 שנים.

בפועל, מדובר בחשיפה דולרית של 50% מהתיק האגרסיבי, וזו המלצה יחסית מפתיעה. זאת משום שרוב מנהלי ההשקעות מעדיפים באג"ח להישאר בישראל, בגלל התנודתיות של המט"ח שעלולה למחוק תשואה. לדבריו, "אנחנו בונים תיק לכל מצב, לכן צריך גם חשיפת מט"ח משמעותית. למשקיע אגרסיבי יש יותר יכולת להכיל תנודתיות. למח"מ הבינוני-ארוך יש פוטנציאל גבוה יותר לתשואה כשהריבית תרד, כשבמקביל הדולר ייחלש, ולכן הם יאזנו אחד את השני ויהוו גידור לתיק".

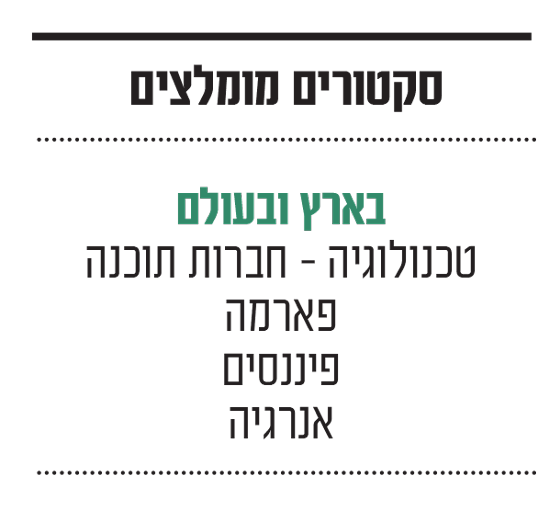

באשר לסקטורים המועדפים עליו בארץ ובעולם, לייטנר מצביע על סקטור הטכנולוגיה ומסביר כי "המהפכה הדיגיטלית בעיצומה והחשיבות שלה היא לפחות כמו המהפכה התעשייתית. ה-AI עדיין נמצאת בראשית דרכה המסחרית. עד היום החברות שנהנו היו מתחום החומרה והשנים הקרובות יהיו עידן של חברות התוכנה. חומרה זה 'נחמד' אבל כולם רוצים לראות מה השימושים של זה בפועל, ואיך באמת אפשר לייצר ערך".

בהתייחס לסקטור הפיננסים, לדבריו הוא "נמצא בצומת דרכים מעניין. עליית הריבית עשתה טוב לבנקים אבל גילינו שיש שכבה של בנקים אזוריים שזה לא טוב להם, בגלל היקפי האג"ח הגדולים שלהם, כפי שבא לידי ביטוי בנפילת בנק סיליקון וואלי למשל. ובכל זאת, אם הריבית תרד זה יהיה טוב לבנקים הקטנים ויש שם הזדמנות".

להתרחק ממניות נדל"ן

על סקטור הפארמה הוא ממליץ במיוחד שכן לדעתו "צפוי עשור מאוד חיובי בסקטור הזה והוא אחד המעניינים לשנים הקרובות. הוא נהנה מחידושים טכנולוגיים מטורפים, יש פה התפתחות של תרופות ופיתוחים טכנולוגיים בתחומי ההרזיה והסוכרת, שעומדים לשנות את עולם הרפואה לחלוטין ואת החיים שלנו בצורה מאוד משמעותית. ועדיין לא כדאי לקנות מניה ספציפית אלא קרנות, כי יש כאן סיכוני רגולציה מצד ה-FDA האמריקאית (רשות המזון והרופות)".

מנגד, לייטנר סבור שכדאי להתרחק מסקטור הנדל"ן, הן היזמי והן תחום המשרדים. "זה סקטור שנמצא בבעיה גדולה. במגזר היזמי יש מגמת עליית מחירים אבל נדרש זמן רב לקבל היתרים, ובינתיים יש עלויות מטורפות. גם בבנייה יש עיכובים משמעותיים בגלל המלחמה והמחסור המשמעותי בפועלים. ובתחום המשרדים יש חולשה גלובלית מאז הקורונה. יש הרבה נדל"ן ריק, לכן אנחנו מתרחקים מהסקטור הזה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.