מחר (ה') צפוי מזרחי טפחות להיות הבנק הראשון שמדווח על תוצאותיו לסיכום שנת 2024. בתוך פחות משבועיים, ידווחו גם הפועלים, לאומי, דיסקונט והבינלאומי על תוצאותיהם, שצפויות ללמד על שנת שיא ברווחים. זה תורגם גם לזינוק בשווי מניות הבנקים, כשהמדד הענפי עלה בשנה האחרונה ב־55%, ושני הבנקים הגדולים תופסים כיום את המקום הראשון (לאומי) והשלישי (הפועלים) מבין החברות הגדולות ביותר בבורסה בת"א.

● המפקח שם ברקס לבנקים: לא יוכלו להגדיל את חלוקת הדיבידנד

● חמשת הבנקים מציגים: שיתוף פעולה נדיר לקבלת פטור מהסדר כובל

גם השנה שנפתחה מאירה פנים בינתיים לבנקים המקומיים: בנק ישראל הותיר השבוע זו הפעם התשיעית ברציפות את הריבית במשק על רמה של 4.5%, כשגם האינפלציה הגבוהה (שאליה "מוצמדות" חלק מההלוואות שמעמידים הבנקים) ממשיכה לתרום לגידול בהכנסותיהם.

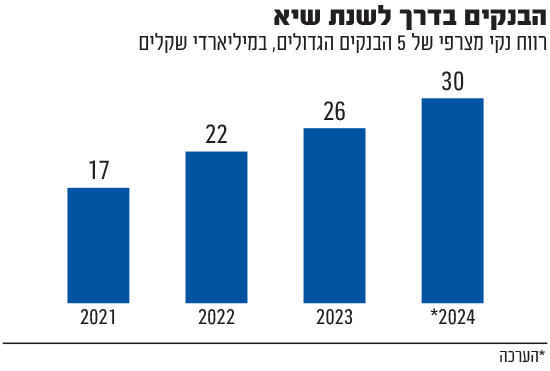

1רווחי שיא של קרוב ל־30 מיליארד שקל

בסיכום תשעת החודשים הראשונים של 2024 רשמו חמשת הבנקים הגדולים רווח נקי מצרפי של כמעט 23 מיליארד שקל, ובקצב זה הם צפויים לסיים את השנה כולה עם רווח מצרפי של קרוב ל־30 מיליארד שקל, שיהווה עלייה של כ־10% לעומת שנה קודמת וכמעט כפול מהרווח שרשמו ב־2021.

לירן לובלין, מנהל מחלקת המחקר של בית ההשקעות אי.בי.אי, העריך השבוע שהבנקים יסכמו את הרבעון הרביעי עם תוצאות "פחות טובות מרבעונים קודמים". לטענתו הם צפויים לרשום תשואה להון ענפית של 13.6% - הנמוכה מזו שהציגו בשלושת הראשונים אשתקד, שתושפע מתרומה שלילית של המדד ברבעון הרביעי, וכן ומההוצאה החד־פעמית של בנק הפועלים בסכום של כ־600 מיליון שקל לתוכנית פרישה מרצון שהשיק. עוד הוא צופה כי הבנקים יציגו הוצאות מס גבוהות של כ־38% בממוצע, וזאת בעקבות מיסוי רווחי היתר שלהם שעליו סוכם בתחילת השנה עם משרד האוצר.

מצד שני, לובלין מעריך כי התכווצות במרווח בין הריבית על הפיקדונות שמשלמים הבנקים לבין ההלוואות שהם מעמידים תהיה שולית: "רמת הריבית הנוכחית של בנק ישראל תומכת במרווחים הנוכחיים של המערכת, וקצב המעבר של כספים מחשבונות העו"ש לפיקדונות נושאי ריבית אינו גבוה דיו כדי להביא לצמצום משמעותי של המרווח". במילים אחרות, מנוע הרווחים העצום של הבנקים עודו חי ובועט.

2חלוקת דיבינדים כן, אבל לא להגזים

בתשעת החודשים הראשונים של השנה חילקו הבנקים עד 40% מרווחיהם, ובסך־הכול כ־9 מיליארד שקל לבעלי מניותיהם. התוצאות החזקות שלהם שיצרו עודפי מזומנים גדולים, הובילו את חלקם לגשש לאחרונה אצל הפיקוח על הבנקים באוצר בדבר אפשרות להגדלת שיעור החלוקה, ככל הידוע ל־50%. אולם המהלך נבלם לפי שעה אצל המפקח, דני חחיאשווילי.

חלק מחלוקת הרווחים בוצע באמצעות רכישה עצמית של מניות (בלאומי, הפועלים ודיסקונט), בעוד שני הבנקים הנותרים חילקו את מלוא הסכום במזומן.

ברבעון הרביעי, אם כן, לא צפוי שינוי משמעותי בגזרה הזאת. בבנק ישראל הגיבו השבוע לפרסומים אודות רצונם של הבנקים להגדיל דיבידנדים וטענו כי "בתקופה זו, שבה האי ודאות הגיאופוליטית והשלכותיה הכלכליות עדיין מלוות אותנו, חשוב שהבנקים ינהלו את ההון שלהם בצורה שמרנית".

כאמור, גם בלי הגדלת החלוקה השוק אוהב את מניות הבנקים, שטיפסו בשנה האחרונה יותר מכפליים ממדד הדגל של הבורסה המקומית, ת"א 35. ביצועים אלה יכולים להתפרש כסוג של נחמה עבור הציבור, שמקבל ריביות נמוכות על כספו בפיקדונות ומשלם ריביות יקרות על האשראי שהוא נוטל. לפחות הוא נהנה בעקיפין, דרך החסכונות ארוכי הטווח שלו, מביצועי המניות הללו.

3הנגיד מוטרד ממימון הקבלנים

לצד התמונה הוורודה של עסקיהם, יש מרכיב בפעילות הבנקים שמדיר שינה מעיני הרגולטורים ולא מעט מהכלכלנים. מדובר בפעילותם בשוק הדיור, ובפרט ההלוואות שנוטלים מהם הקבלנים כדי לממן את מבצעי המכירות האגרסיביים שלהם עבור ציבור רוכשי הדירות. עוד באמצע נובמבר האחרון זימנו בבנק ישראל את ראשי החטיבות העסקיות בבנקים, ורמזו כי יש לצנן את חגיגת הלוואות ה־"20\80" וה־"90\10", שבהן משלם רוכש הדירה רק חלק קטן מתמורת המכירה כמקדמה, ואת היתרה רק עם מסירת הדירה בעוד מספר שנים.

בראיון לגלובס השבוע אמר הנגיד אמיר ירון כי נשקלים שימושים בכלים רגולטוריים כדי להתמודד עם התופעה. החשש הגדול, שקשה לכמת אותו, הוא ממצב שבו נוטלי משכנתאות יתקשו לקחת אותן בעת השלמת הרכישה או לעמוד בתשלומים. אותם רוכשי דירות עלולים בחלק מהמקרים לאבד את ההון העצמי, או לחילופין "להציף" את השוק בדירות חדשות למכירה, מה שייצר כדור שלג שישפיע על המערכת הפיננסית כולה.

פרופ' אמיר ירון, נגיד בנק ישראל / צילום: ap, Mark Schiefelbein

הדוחות הכספיים שיפרסמו הבנקים עשויים לשפוך אור נוסף על הנתונים הכספיים הנוגעים לענף הנדל"ן, למשל משכנתאות שהעמידו והיקף המימון לקבלנים. אבל ככל הנראה גם יכללו התייחסות של ההנהלות לנושא ולצעדים שהן נוקטות כדי להקטין את הסיכונים הכרוכים בתחום זה.

הנגיד ירון אמר כי בבנק ישראל "עוקבים ומנתחים את ההתפתחויות בשוק הנדל"ן באופן שוטף והדוק. הדגשנו את הנושא בפני הבנקים, ואנחנו איתם בשיח מתמיד על הצורך בניהול סיכונים מוקפד בתקופה הזו.

"בנושא הלוואות הקבלנים והצורך של הבנקים לבצע הערכת סיכון עדכנית ומפורטת בנושאים הללו, אנחנו במיוחד מוטרדים מעסקאות שבהן אין תהליך חיתום מלא של הלווה. ההבחנה היא בין, נקרא לזה הלוואות 20/80, ובין 'הלוואות בלון' (שבהן תשלום הקרן מתבצע בסוף התקופה). בהלוואות בלון לא ברור שהלקוח או הלקוחה מבינים לאיזו עסקה הם נכנסים בראייה של כמה שנים קדימה. אנחנו כמובן בוחנים את הנושא מקרוב, ואם נראה שאין הפנמה מספקת של הסיכונים, יש לנו כל הכלים הרגולטוריים מוכנים להשמיש בנושא הזה".

4הריבית על הפיקדונות מצומקת

הרווחיות החריגה של הבנקים מוסברת כאמור, בין היתר, במרווח הגדול בין הריבית שהם נותנים על פיקדונות הציבור, לבין זו שהם גובים על הלוואות. בבנק ישראל השיקו לאחרונה מנוע השוואת ריביות שמלמד עד כמה הפער הזה דרמטי. מי שנעל בינואר את כספו לתקופה של שנה עד שנתיים, קיבל בפיקדון בריבית קבועה ריבית של 4.08% בממוצע, מול ריבית ממוצעת של 4.16% בחודש שקדם לו.

מנגד על הלוואה משלם הציבור ביוקר. בינואר ניתנו הלוואות בסך של 5.1 מיליארד שקל בריבית ממוצעת של 9.33%, שעלתה ביחס לריבית ממוצעת של 9.09% בחודש שקדם לו. כלומר המרווח התרחב, ומייצר רווחים גדולים עוד יותר לבנקים.

בכירים במערכת הכלכלית, מהנגיד ירון ועד לראשי האוצר, וגם חברי כנסת, הביעו תסכול חוזר ונשנה מהריביות הנמוכות שמשלמים הבנקים על הפיקדונות, כאשר מי ש"נועל" את כספו לתקופות קצרות יותר מקבל ריביות עוד יותר נמוכות, עד לרמה אפסית למי שמחזיק כסף בפיקדון יומי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.