הדרמה של יום שני בוול סטריט מכניסה שוב את המשקיעים ללחץ, והם שואלים את עצמם האם צריך לברוח מהשוק, או לפחות - ממדד S&P 500 האמריקאי. זאת אחרי שבשנים האחרונות הפכו המסלולים מחקי המדד בגמל ובפנסיה לפופולריים כל כך בישראל (ובעולם).

● לאן בורחים המשקיעים כשהבורסה האמריקאית צוללת

● בשנה שעברה הוא המליץ לכם להסתער על וול סטריט וצדק. ומה לגבי השנה?

על פי נתוני הבורסה לניירות ערך, מתחילת שנת 2021 ועד כה המשקיעים הישראלים העבירו למסלולי החיסכון ארוך הטווח הללו סכום עצום של כ־180 מיליארד שקל, כאשר לפני כן היו במסלולים הללו מיליארדי שקלים בודדים. עוד כ־70 מיליארד שקל מנוהלים במסלולים מחקים בקרנות הנאמנות. ירידה של 9% שרשם מדד הדגל האמריקאי מהשיא של חודש פברואר, "גילחה" על פי ההערכות מעל ל־20 מיליארד שקל משווי ההשקעות הללו.

עד כמה הירידות החדות שהתרחשו השבוע יוצאות דופן? האם זה הזמן לעזוב את מדד S&P 500 - ואם כן, מה החלופות האפשריות?

ראשית לנעשה ב"שטח": לדברי גורם בכיר בשוק ההון, "בגמל ובפנסיה עדיין אין הסטה למסלולים אחרים, אבל יש עצירה כמעט מוחלטת של כניסת כסף חדש למסלולי ה־S&P 500. זאת אחרי כשנתיים של גיוסים גדולים מאוד למסלולים הללו". גורם נוסף בשוק מציין כי "זה קורה בשוליים, עוד לא מגמה. טיפה פחות נכנס, וטיפה עבר למסלולי ישראל". גם בקרנות הנאמנות לא נרשמה בינתיים, לדברי הפעילים, דרמה בתנועת הכסף של הציבור. גורמים בשוק מציינים כי בקרנות הנאמנות יש יותר פדיונות מבדרך כלל, אך המספרים "רגילים לחלוטין, אין בהלה או פאניקה".

כך או כך, עד לפני חודש כולם עוד היו אופטימיים בוול סטריט, השווקים נעו בנחת כלפי מעלה כשבמשך שנתיים נרשמה תשואה של כ־7% במדד S&P 500 ויותר מזה בנאסד"ק, למרות תמחורים "גבוהים מאוד" מבחינה היסטורית. אלא שהשילוב לאחרונה בין המכסים של הנשיא החדש דונלד טראמפ ונתונים מאקרו כלכליים חלשים בארה"ב, הגבירו את העצבנות בשווקים והובילו לירידות חדות. כך, כאמור, מאז השיא של אמצע פברואר השלים ה־S&P 500 ירידה של 9% ומתקרב לטריטוריה של "תיקון", ומדד נאסד"ק כבר נכנס לשם אחרי שירד ביותר מ־10%. בשוק חוששים כעת ש"הגרוע מכול עוד לפנינו".

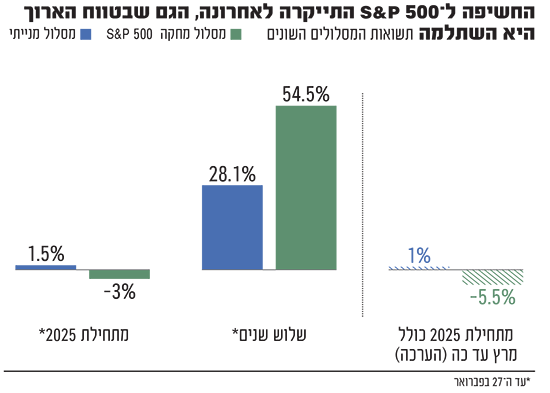

על פי הערכות עדכניות, מתחילת שנת 2025 וכולל הירידות של החודש הנוכחי, החוסכים במסלולי ה־S&P 500 מופסדים בינתיים ביותר מ־7% על השקעתם, וזאת כאשר החוסכים במסלולים המנייתיים עדיין שומרים על תשואה חיובית אפסית. עם זאת, כדי להכניס לפרופורציות, בראייה לטווח ארוך יותר החוסכים במסלולי ה־S&P 500 עדיין נהנים מתשואה של קצת פחות מ־50% מאז תחילת שנת 2023, בעוד שהמסלולים המנייתים נהנו מתשואה שהיא כמחצית מכך. במילים אחרות, גם אחרי הירידות החדות כעת, השווקים עדיין סיפקו רווחים נאים לחוסכים לטווח בינוני, ובוודאי לטווח הארוך, שנצמדו למדד לפני כשנתיים.

אף אחד כמובן לא יודע מה ילד יום, אבל אם בוחנים את ההיסטוריה מתברר שהמציאות הרבה פחות שחורה ממה שניתן לדמיין. השוק האמריקאי בסך הכול חזר חצי שנה אחורה ־ לרמות שבהן נסחר לפני שהתחיל "להריח" את הניצחון של טראמפ בבחירות לנשיאות. כך, מי שנמצא בשוק מתחילת 2024 עדיין רואה רווח, בוודאי מי שנכנס קודם לכן.

מה אומרת ההיסטוריה?

יש דוגמה מהשנה האחרונה שיכולה לעזור להרגיע את הרוחות הסוערות. באוגוסט האחרון, השוק האמריקאי השלים ירידה של 9.7% מהשיא. זאת לאחר שהתרחשה הקריסה החדה ביותר זה 37 שנה במדד הניקיי היפני, שצלל ב־13.5% ביום אחד, והוביל לנפילה גם בארה"ב. הסיבה לנפילה הרגעית הזו הייתה העלאת ריבית ביפן לאחר עשורים של ריבית נמוכה או שלילית, שהובילה גם להתחזקות של המטבע המקומי, הין. עם זאת, בתוך 7 ימי מסחר השוק כבר תיקן את כל הירידה ההיא, ולא בטוח שכל המשקיעים בכלל זוכרים את הדרמה הרגעית, שהתרחשה בשנה שבה וול סטריט עלתה ביותר מ־23%.

הבלוגר הפיננסי צ'רלי ביללו ציין בטוויטר בעקבות הירידות ביום שני השבוע, כי "מדד S&P 500 ירד כעת ביותר מ־9% מהשיא של ה־19 בפברואר. זו הנסיגה הגדולה ביותר מאז אוגוסט האחרון, וזו הפעם ה־30 מאז מרץ 2009 שבה המדד רושם ירידה של יותר מ־5%".

על פי נתון נוסף שפרסם ביללו, בשנה שעברה היו ארבעה ימים שבהם השוק האמריקאי ירד ביותר מ־2%. על הירידה של 2.7% במדד S&P 500 ביום ב' הוא כותב כי "זה נראה הרבה אבל למעשה זה די נורמלי עבור שוק המניות".

אם תשאלו את המשקיע האגדי פיטר לינץ', הוא יגיד לכם ש"משקיעים הפסידו כסף רב יותר בהיערכות לקראת תיקונים או בניסיון לצפות תיקונים, מאשר בתיקונים עצמם". הסיבה היא שאף אחד לא יודע מתי יגיעו הירידות, ובעיקר מתי הן יסתיימו.

הטרנד יצא מפרופורציה?

יובל באר אבן, מנהל השקעות עמיתים במגדל ביטוח, סבור שהתשובה חיובית, כיוון ש"הטרנד הזה גדל פי 10 בשנתיים האחרונות. הבעיה היא שזה פוגע בפיזור של ההשקעות, 10 המניות הגדולות ב־S&P 500 מהוות שליש מהמדד כולו. זה מדד טוב למי שמסוגל לשאת את התנודתיות הזו ומחזיק חזק לטווח הארוך, אבל צריך לזכור שיש גם תיקונים. אחרי שנתיים של עליות אנשים נוטים לשכוח שב־2022 המדד ירד ב־25%. אבל על פני זמן זו השקעה משתלמת".

יניב פגוט, סמנכ"ל המסחר של הבורסה בת"א, מסכים ומציין כי "ההתמקדות של הציבור הישראלי במדד ה־S&P 500 בלבד, כאילו מדובר באפיק השקעה יחיד, היא גישה מזיקה. המסלולים הכלליים משקיעים באופן מפוזר ונכון יותר, וקיימת היום גמישות וגיוון רחב מאוד באפיקי ההשקעה השונים".

עד כמה גדולה הדרמה?

האנליסטים מנסים בינתיים להרגיע ומסבירים שנכון לעכשיו בכלל עוד אין דרמה בשווקים. ניר אורגד, אנליסט מניות חו"ל במערך הייעוץ בבנק לאומי: "ירידות של 5%־10% התרחשו מספר רב של פעמים בהיסטוריה. עם סיום התיקון שבו המדדים לעלות ולשבור שיאים ישנים. התיקון הנוכחי מגיע לאחר תקופה ממושכת בה רשם מדד S&P 500 תשואות שנתיות גבוהות מהממוצע ההיסטורי שלו, ללא תיקון משמעותי, והובילו לרמת תמחור גבוהה מהממוצע ול'אוויר חם' בחלק מהשוק. גורמים אלו לצד מדיניות הסחר של הממשל החדש, מובילים את השווקים לתיקון הנוכחי".

רמי דרור, מנכ"ל Value השקעות מתקדמות, מציין כי "אנחנו עדיין בתיקון ולא מפולת. הירידות הללו היו מתבקשות וזה לא הפתיע אף אחד. יש כעת התפכחות מההאנג־אובר של ניצחון טראמפ בבחירות. השוק עלה על הרבה אוויר חם וציפיות לכך שהוא יהיה בעד עסקים, ופתאום הטא פוגש התנהגות קצת שונה של הטלת מכסים, קיצוצים והחלטות תזזיתיות. הייתה תנועת כספים בשנים האחרונות מכל העולם ל־S&P 500 וכעת פתאום כסף יוצא משם החוצה".

שי שהם, מנכ"ל ומייסד שותף בית ההשקעות פסטרנק שהם, מסביר ש"צריך לקחת את הכול בפרופורציות, בוודאי אחרי העליות החדות כל כך בשנתיים האחרונות. הציפייה שארה"ב תעלה ותעלה בלי מימושים, היא לא הגיונית".

לדבריו, "טראמפ מציב מטרות גדולות כדי לשפר את המצב של ארה"ב והוא מוכן לשלם מחיר מסוים בטווח הקצר. זה נכון גם לחברה עסקית שלא מחפשת רק איך להרוויח מחר, אלא מוכנה לשלם היום בשביל העתיד".

פגוט מהבורסה בת"א מעריך כי לא מן הנמנע שהירידות יגיעו לידי סיום במהירות: "במשפט אחד שלו טראמפ יכול להביא לסיום חוסר הוודאות ולעצור את מלחמות הסחר העולמיות. לכן, לא מומלץ לבצע צעדים נחפזים. המנועים שהובילו את שוקי ההון בשנתיים האחרונות עדיין כאן - הבינה המלאכותית (AI) וההזדמנויות שהיא מביאה, שיעור אבטלה נמוך וצרכן חזק".

מה צריך לעשות כעת?

פגוט: "מימוש חד עשוי להוות הזדמנות למשקיעים שפספסו את העליות החדות. מנגד, זהו זמן מתאים למשקיעים לבחון אם תיק ההשקעות שלהם תואם את תיאבון הסיכון שלהם, ולבצע התאמות בין שווקים ובין נכסים".

אורגד מלאומי מסכים: "במבט קדימה, אמנם קשה לחזות במדויק את סיום התיקון, אך ההיסטוריה מלמדת שאחר כך השווקים רושמים התאוששות מרשימה. משקיע שנמצא מתחת לחשיפה המנייתית שתואמת לפרופיל הסיכון שלו, יכול לשקול כעת העלאה מידתית של החשיפה המנייתית".

שהם מוסיף כי "משקיע לטווח בינוני לא צריך לצאת עכשיו מה־S&P אבל באופן כללי ובלי כל קשר לירידות האחרונות, זה נכון מראש לבנות תיק מפוזר יותר שיש בו עוד אזורים בעולם, כמו אסיה, אירופה וישראל".

באר אבן ממגדל סבור אחרת: "בנקודת זמן הזו נכון יותר להעביר חשיפה ממסלול S&P 500 למסלול מנייתי שהוא מגוון יותר. אפשר אפילו לראות איך ישראל התנתקה קצת ממה שקורה בארה"ב. המדדים פה בתשואה חיובית מתחילת השנה ואילו ארה"ב בתשואה שלילית. נוצר פער חיובי של 7% לטובת ישראל, וזה מאוד מרשים כשזוכרים גם שמניות מאוד גדולות במדד הדגל של ישראל תפקדו רע, כמו טבע, טאואר ונייס".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.