אודות המשקיע האינטליגנט

הטור של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב". הטור יצא להפסקה של מספר חודשים לצורך כתיבת ספר, וכעת הוא חוזר במתכונת שבועית

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

שוקי המניות והאג"ח מדשדשים יחדיו, וחברות השקעות ויועצים פיננסיים עושים מאמצים גדולים מתמיד למכור את מה שנקרא קרנות אלטרנטיביות.

השבוע דיווח ה"וול סטריט ג'ורנל" כי בלקסטון, ענקית ההשקעות, משתפת פעולה עם חברת הקרנות ונגארד ועם פירמת ההשקעות Wellington ביצירת תיקים שישלבו נכסים ציבוריים ופרטיים. גם צ'ארלס שוואב וגולדמן זאקס הכריזו החודש על יוזמות נפרדות שמטרתן להפוך קרנות אלטרנטיביות נוספות לזמינות למשקיעים פרטיים בעלי הון.

● טראמפ גרס את ספר החוקים של הכלכלה. אלה צריכים להיות הצעדי ההשקעות הבאים שלכם

● בית ההשקעות מיטב עם תחזית שלילית במיוחד לכלכלה האמריקאית

זה יכול היה להיות מצוין אם חברות כמו ונגארד ושוואב, שבמשך עשרות שנים הטיפו לצמצום עלויות למשקיעים, יוכלו להוריד את העמלות המופקעות שקרנות אלטרנטיביות נוהגות לגבות.

בצד השלילי נמצאת העובדה שמעודדים יועצים פיננסיים ומשקיעים להאמין שכל אחד יכול בקלות לערבב קרנות פרטיות עם נכסים ציבוריים כמו מניות, אג"ח, קרנות נאמנות וקרנות סל.

במיטבן, השקעות אלטרנטיביות - שעשויות לכלול קרנות גידור, הון סיכון, קרנות הון פרטיות, נדל"ן לא סחיר, חוב פרטי, תשתיות ונכסים אחרים - מציעות סיכון נמוך יותר, הכנסה או תשואה כוללת גבוהות יותר וגיוון רב-ערך הכולל תחומים שאינם נגישים באופן אחר.

אך קרנות אלטרנטיביות מעריכות את החזקותיהן מחוץ לאור הזרקורים הציבורי, ונכסי הבסיס שלהן אינם נסחרים בשווקים נזילים. יועצים פיננסיים אוהבים לומר למשקיעים שלאלטרנטיבות יש "תנודתיות נמוכה יותר" מאשר להשקעות בבורסה. אבל זה לא כמו להשוות תפוחים לתפוזים אפילו - זה כמו להשוות תפוחים לאסטרואידים.

נוסף על כך, ייתכן שהמסיבה הזו תכף מסתיימת. גופים מוסדיים רבים, עמוסים בנכסים פרטיים, מחכים לרגע שיוכלו להוציא משם את כספם. חברות פרייבט אקוויטי מחזיקות במניות של יותר מ-29 אלף חברות, בשווי 3.6 טריליון דולר, שאינן יכולות להיפטר מהן. התשואות באפיקים אלטרנטיביים רבים התדלדלו, אז למה לקנות את מה שהגופים האלה מנסים לזרוק?

אתם יכולים להשקיע במניות, באג"ח ובנכסים ציבוריים אחרים באמצעות תעודות סל שעולות 0.03% מהנכסים - או פחות - לשנה (30 סנט לכל אלף דולר).

נכסים אלטרנטיביים הם לרוב יקרים פי מאות מזה, עם עלויות של מעל 7% בשנה.

מחקר שנערך לאחרונה מצא שהעמלות יכולות לעלות עד 26% מכלל ההון שהמשקיעים מכניסים לקרנות פרטיות.

נראה שהמיזם החדש של ונגארד עם בלקסטון ו-וולינגטון יקטין בהרבה את העלויות, כפי שהיה צריך לקרות לפני זמן רב. מנהלים מיומנים במיוחד של קרנות פרטיות עשויים להתגבר על הנטל של עמלות גבוהות יותר, אך רובם לא יצליחו.

לא בטוח שתוכלו לצאת

בין המשקיעים הגדולים ביותר בנכסים פרטיים נמצאות קרנות מענקים של מכללות ואוניברסיטאות. לאורך 10 השנים שהסתיימו ב-30 ביוני 2024, קרן המענקים החציונית השיגה תשואה כוללת שנתית של 6.7% בניכוי עמלות, על פי מחקר קרנות המענקים של NACUBO-Commonfund לשנת 2024. הנתון היה אז הרחק מאחורי התשואה השנתית של 12.8% במדד S&P 500 באותו פרק זמן, ולא טוב בהרבה מתעודת סל עם 60% במניות ו-40% באג"ח, שצמחה ב-5.9% בשנה.

לרבים מהמוסדות הללו יש קשרים קרובים עם חברות ניהול הנכסים האלטרנטיביים הטובות בעולם - ולמרות זאת הם הצליחו בקושי לנצח תעודת סל "אפורה".

כפי שציינתי בעבר, כדי להשקיע כמו אוניברסיטת ייל, אתם צריכים להיות כמו ייל, עם צוות מסור, עשורים של סבלנות, זרמי הכנסה בשפע וללא צורך במזומן בין לבין. אחרת, סביר להניח שהביצועים שלכם יהיו גרועים.

קרנות אלטרנטיביות, לפחות כפי שהן בנויות כעת, מציגות בעיה נוספת עבור משקיעים יחידים/פרטיים: כאשר מניות ואיגרות חוב הנסחרות בבורסה ייפלו, תרצו למכור חלק מהאלטרנטיבות שלכם כדי לאזן מחדש את ההשקעה, או לחזור להיקפי ההחזקות שנקבעו מראש.

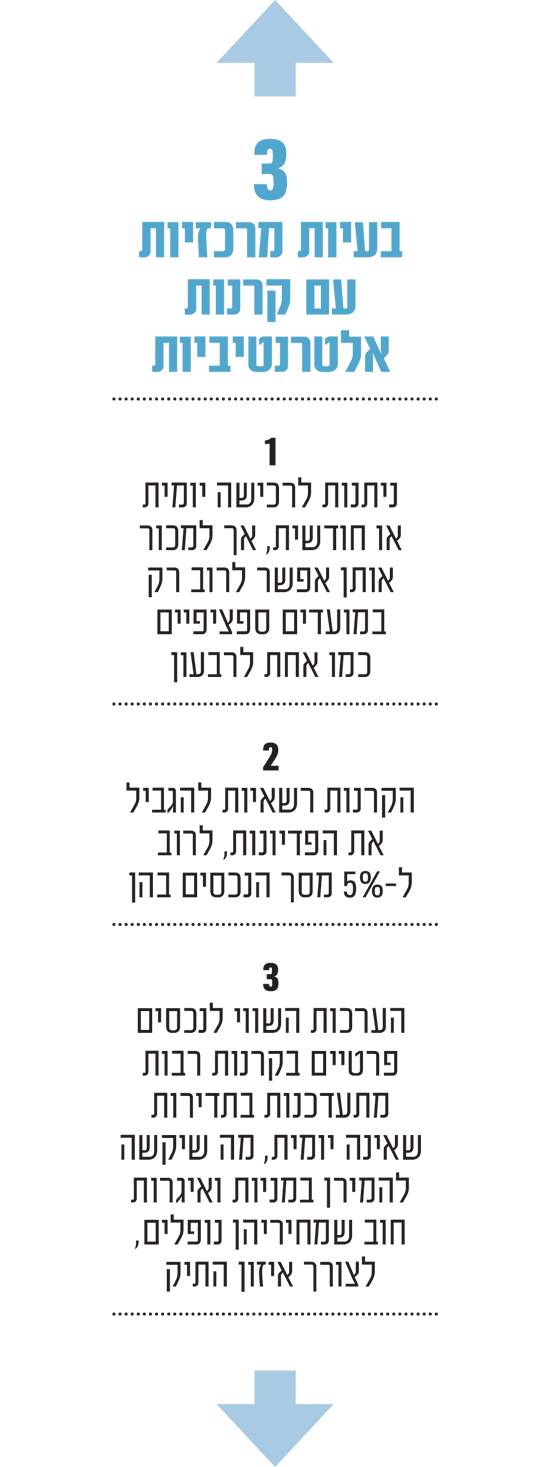

מאחר שהערכות השווי של נכסים פרטיים בקרנות אלטרנטיביות רבות מתעדכנות בתדירות שאינה יומית, סביר להניח שהם יוערכו ביתר לפחות באופן זמני כשהשווקים הציבוריים צוללים. אידיאלית, הייתם צריכים למכור חלק מההחזקות האלטרנטיביות המוערכות יותר שלכם, ואת התמורה להזרים לנכסים ציבוריים שערכם ירד לאחרונה.

למרבה הצער, בעוד שקרנות אלטרנטיביות ניתנות לרכישה מדי יום או פעם בחודש, למכור אותן אפשר בדרך כלל רק במועדים ספציפיים - לדוגמה פעם ברבעון. הקרנות גם יכולות להגביל את הפדיונות, לרוב ל-5% מסך הנכסים.

"אם כולם ירצו לאזן מחדש את התיק בבת אחת, לא תוכלו לצאת", אומרת קימברלי פלין, נשיאת XA Investments , מנהלת נכסים אלטרנטיביים בשיקגו.

ייתכן שתצטרכו לחכות חודשים כדי לפדות אפילו מעט מהחזקותיכם הפרטיות. עד אז, השווקים הסחירים עשויים כבר להתאושש, מה שיקשה עליכם לאזן מחדש את התיק באופן הרצוי.

גם המידע נשאר פרטי

בסופו של דבר, קרנות אלטרנטיביות משווקות בצורה מטעה, בדגש על התנודתיות הנמוכה כביכול שלהן. הסיכון הוא שהערכות השווי שלהן לא יהיו מעודכנות או מדויקות.

נגיד שיש לכם שני חברים, שהרופאים שלהם אומרים כי הם סובלים מעודף משקל מסוכן.

חברה אחת שוקלת את עצמה פעמים רבות ביום ומדווחת כי היא ממשיכה לעלות במשקל בקצב מדאיג - מה שגורם לכם לחשוש לבריאותה ואפילו לאריכות החיים שלה.

החבר השני מסרב לשקול את עצמו לעתים קרובות יותר מאחת ל-12 שבועות. הוא נראה כאילו הוא עולה במשקל מהר לפחות כמו החברה האחרת שלכם. אז אתם שואלים אותו אם אתם צריך לחשוש לבריאותו, והוא אומר לכם בנונשלנטיות את המשקל שלו - מלפני שלושה חודשים.

האם כדאי להאמין שמי שלא עלה על המשקל כבר חודשים נמצא בסיכון נמוך יותר מזה שבודק את המשקל כל יום? האם השינויים במסת הגוף שלהם נקבעים לפי התדירות שבה כל אחד מהם עומד על המשקל?

באופן דומה, קרן לא יכולה להכריז על עצמה שהיא תנודתית פחות רק משום שהיא מודדת את ערך התיק שלה בתדירות נמוכה (או משום שנכסי הבסיס עצמם מדווחים על ערכם בתדירות נמוכה יותר). הערכים עדיין משתנים גם כשהיא לא מדווחת. גרוע מכך, ישנן קרנות שייתכן כי לא תדעו בדיוק מי העריך את שווי הנכסים שלהן ומתי.

קרן פרטית יכולה להיות מסוכנת פחות מקרן ציבורית אם היא מחזיקה בנכסים זולים ובטוחים שהיא יכולה למכור בקלות ובמחיר הוגן. אך קרן פרטית אינה מסוכנת פחות רק משום שהיא פרטית. אם היועץ הפיננסי שלכם מנסה לומר לכם שהיא כזו, השיגו לעצמכם יועץ חדש.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.