ב־2020 נשברו לא מעט שיאים בעולם המשכנתאות: לראשונה ניטלו יותר מ־100 אלף משכנתאות חדשות, והיקף המשכנתאות החדשות השנתי זינק בכ־15% לעומת 2019, ליותר מ־78 מיליארד שקל. באותה שנה, לראשונה אי־פעם, חצה היקף המשכנתאות החדשות את רף 8 מיליארד שקל בחודש - הן במרץ והן בדצמבר. לחלק לא מבוטל מנוטלי המשכנתאות באותה שנה - אלו שלקחו מסלול של ריבית משתנה - עומד לקפוץ החזר המשכנתא החודשי במאות שקלים בבת־אחת.

● תקרת הפטור למס רכישה הוקפאה, ומספר הדירות המחויבות מזנק

● המפקח על הבנקים: מבצעי 20/80 יצאו משליטה - רצינו להחזיר את הרציונליות לשוק

"הציבור פחות מכיר את השינוי במסלולי המשכנתא בריבית משתנה", אומר לירן סלע, יועץ משכנתאות ופיננסים בעל ותק של שנים באגף המשכנתאות בבנק לאומי. "ישנן 'תחנות יציאה', או תחנות עדכון, שבהן הריבית מתעדכנת בהתאם לריבית במשק באותה נקודת זמן. זה יכול להיות אחת לשנה, אחת לשלוש שנים, אחת לחמש שנים וכדומה. אדם שנטל משכנתא בסביבת ריבית שהייתה כארבעה אחוזים פחות מהיום, יגלה פתאום, ברגע שתגיע תחנת העדכון, תוספת משמעותית מאוד להחזר החודשי - זה יכול להגיע גם ליותר מ־1,000 שקל".

עלייה נוספת בחלק שצמוד למדד

במרבית המקרים, פרק הזמן בין עדכון לעדכון נקבע על חמש שנים. חמש שנים שבהן הריבית יכולה לעלות לא מעט. אבל במציאות כפי שהתפתחה כאן בשנים האחרונות, שבה הריבית במשק עלתה ביותר מ־4% בתוך קצת יותר משנה, גם מי שלקח משכנתא בריבית משתנה עם מסלול עדכון קצר יחסית של שנתיים או שלוש, יושפע משמעותית כאשר מגיעה תחנת היציאה הקרובה שלו. כך, ההשפעה מתבררת כרחבה מאוד: מצד אחד, מי שנטל משכנתא עוד ב־2018, פגש ב־2023 עלייה משמעותית בריבית; מצד שני, מי שנטל משכנתא ב־2022, לשלוש שנים, יפגוש את העלייה המשמעותית כבר השנה.

"במשכנתאות בריבית משתנה הריבית מורכבת מריבית עוגן, ומתוספת מרווח, שאת שתיהן קובע בנק המשכנתאות, תוך שהוא גוזר אותן מגובה הריבית במשק", מסביר אבי יוסופוב, סגן יו"ר התאחדות יועצי המשכנתאות. "רכיב העוגן הוא זה שמשתנה בכל תחנת יציאה, ואילו אותו מרווח נוסף נשאר קבוע, כל עוד לא פרענו את המשכנתא או ביצענו מיחזור משכנתא. ההפרש בין הריביות, בטח ובטח במשכנתאות הממוצעות שהיום עברו את רף מיליון השקל, יכול להגיע לכמה מאות שקלים בחודש. נוכח יוקר המחיה, האינפלציה שממשיכה לעלות - וראינו הוכחה לזה רק בשבוע שעבר - מדובר בתוספת תשלום כבדה מאוד".

אבי יוסופוב, סגן יו''ר התאחדות יועצי המשכנתאות / צילום: ישראל פנחסוב

"בתקופת הריבית הנמוכה נוטל משכנתא ממוצע נהנה מריבית כוללת על המשכנתא בגובה של 3.5% - ריבית העוגן והמרווח", מוסיף סלע. "ברגע שמגיעה תחנת העדכון, השנה למשל, הריבית על ההלוואה שלו יכולה להגיע גם ל־7%. זה המון, וזה עוד לפני חלק הריבית שצמוד למדד המחירים לצרכן, שמוסיף עלייה משלו בכל חודש כבר תקופה לא קצרה".

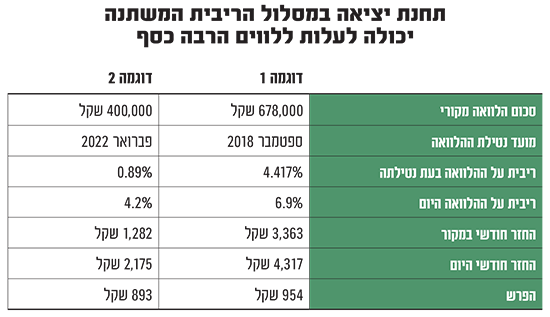

בהתאחדות יועצי המשכנתאות המחישו את העלייה באמצעות דוגמה כללית: משכנתא בהיקף 800 אלף שקל, ש־20% ממנה (160 אלף שקל) הוא במסלול ריבית משתנה צמודה למדד. המשכנתא ניטלה באפריל 2020, בריבית כוללת של 3.3%, עם תחנת יציאה כעבור חמש שנים - קרי אפריל השנה. בתחנת היציאה, הריבית מתעדכנת ל־5.2% - בהנחה שאת חלק מהעלייה "סופג" הבנק, כפי שקורה לא פעם, כדי להבטיח שהלווה לא ייפגש עם החזרים שלא יוכל לעמוד בהם. במקרה כזה, ההחזר החודשי לכל 100 אלף שקל עולה ב־96 שקל. המשמעות במקרה שלנו היא תוספת של 153 שקל להחזר החודשי. אם היו נלקחים 500 אלף שקל במסלול הריבית המשתנה, התוספת להחזר החודשי בחישוב גס, היה יכול להגיע לכמעט 500 שקל.

"במונחים שנתיים מדובר על משכורת שלמה"

לדברי סלע, "במשמעות שנתית, מדובר לפעמים על משכורת שלמה שיורדת מהחשבון, רק בגלל עדכון הריבית, ורבים מהלווים לא מבינים את זה. חושבים שהעלייה שראו פתאום בהחזר החודשי זה משהו חד־פעמי, אבל זה המצב החדש לפעמים גם חמש שנים קדימה. כשהפריים עלה, בעקבות העלאת הריבית במשק, זה היה כואב - אבל הדרגתי. בכל חודש עלתה הריבית ברבע אחוז, בחצי אחוז. כאן אנחנו מדברים על זינוק של מאות שקלים שקורה ביום אחד. אפשר להבין כמה זה כואב".

עיון בנתוני המשכנתאות של בנק ישראל מראה כי באופן מסורתי, חלק הארי של המשכנתאות נלקח במסלול ריבית משתנה. מדוע? למה בעצם הציבור מעדיף את אי־הוודאות באשר לגובה הריבית במשך חיי המשכנתא, ולא בוחר במשכנתא קבועה וידועה לכל אורך הדרך? הסיבה הפשוטה: המסלול המשתנה הוא המסלול שבו הריבית ההתחלתית היא הנמוכה ביותר ברוב המקרים. זאת ועוד: "הריבית הנמוכה במסלול המשתנה היא לא היתרון היחיד", מציין סלע. "במסלול הקבוע כל שינוי במשכנתא - פירעון מוקדם ואפילו מיחזור משכנתא - גורר קנס. במסלול המשתנה ניתן לבצע את השינויים ללא קנסות, וזו עוד סיבה שבגללה רבים בציבור מעדיפים את המסלול הזה".

מיחזור המשכנתא יכול להועיל גם בעתיד הרחוק

רבים מהלווים רואים את אותה עלייה משמעותית בהחזר החודשי כגזרת גורל. את החור המתרחב בכיס הם ינסו "לכסות" בדרכים אחרות.

"יש 1.1 מיליון בתי אב עם משכנתאות, 65% עם אפיקי ריבית משתנה כאלו ואחרים - אבל גם במציאות הנוכחית, רק 60 אלף בתי אב, 5%, מיחזרו את המשכנתא", אומר סלע.

לירן סלע, יועץ משכנתאות ופיננסים / צילום: עידן מעוז

"זה מסמל את כל העניין, בעצם: אנחנו אדישים, אפאתיים. כשהקוטג' עולה ב־10 אגורות יש מחאות, וכשחוטפים 'בומבה' כזאת להחזר החודשי, אף אחד לא פוצה פה. הבנקים מחויבים לשלוח ללווים שלהם מכתב ובו הודעה מראש על העלאת הריבית הצפויה - חודש או חודשיים מראש. אבל מי באמת קורא את המכתבים האלה? לכן בסוף רבים מאיתנו מופתעים".

יוסופוב לוקח את הנושא צעד אחד קדימה: "בכל סיטואציה יש הזדמנות", הוא אומר. "על פניו, אדם שרואה שההחזר שלו קפץ או עומד לקפוץ, לא יכול לעשות הרבה - אלא להתפלל שבתחנה הבאה הריבית תרד משמעותית בחזרה. אבל יש צעד אחד שהוא יכול לעשות כבר עכשיו, ו'להציל' את עצמו מהקפיצה בהחזר החודשי: מיחזור משכנתא. לא במקרה שמענו שלאחרונה עלה משמעותית היקף המשכנתאות הממוחזרות.

"חשוב לדעת שהמצב המורכב שהשוק נקלע אליו יכול להוביל לתוצאות טובות מאוד, ודאי לעתיד הרחוק: כפי שציינתי, תוספת המרווח היא רכיב שנותר קבוע לאורך כל חיי המשכנתא בריבית המשתנה.

"לכן, אדם שימחזר עכשיו את המשכנתא, גם יוכל 'להימלט' מהקפיצה בהחזר, גם לקבל תנאי ריבית או פריסה נוחים יותר שיכולים גם להוריד מעט את ההחזר - וגם ייהנה ממרווח נמוך מאוד, שיישמר להמשך הדרך, גם כאשר הריבית תרד. לכן מי שממחזר היום את המשכנתא שלו, בהכרח יקבל מרווח נמוך יותר.

"המשמעות היא הפחתה לא מבוטלת של הריבית בטווח הרחוק. גם הפחתה של אחוז אחד או שניים - מדובר בסכומים משמעותיים מאוד. זו נקודה משתלמת מאוד למיחזור משכנתא.

"אני שומע הרבה דיבורים על כך שאנשים עושים מיחזורי משכנתא רק כדי לשרוד, כדי להפחית את ההחזר החודשי, וזה לא נכון: כיועץ משכנתאות אני עושה המון מיחזורים, ואני רואה אנשים שחוסכים מאות אלפי שקלים, לא בהפחתת ההחזר החודשי בהכרח, אלא למשל בקיצור תקופת המשכנתא. זה מתאפשר בין היתר בזכות ההזדמנות שמחכה ללווים בנקודת הזמן הנוכחית".

מיחזור משכנתא נחשב כלי יעיל וכדאי בדיוק במצבים כמו אלו המתוארים כאן, שבהם תנאי השוק השתנו משמעותית לרעה. אבל לא תמיד זהו הצעד הנכון לעשות, וכל לווה נדרש לבדוק זאת עבור ההלוואה שלו ספציפית. יש לזכור כי מיחזור משכנתא יגרור תשלומים שונים, וייתכן שאף קנסות במסלולים מסוימים - כפי שציינו אחד מהם הוא המסלול בריבית קבועה. כמו כן, ככל שהמשכנתא נמצאת קרוב יותר למועד סיומה, כך מיחזור המשכנתא עשוי להיות משתלם פחות, שכן ביכולתו להשפיע פחות על גובה ההחזרים ועל התנאים האחרים של ההלוואה.

"אסור לחכות", מסכם סלע. "מי שיודע שנקודת העדכון של המשכנתא שלו קרובה, שימהר לבצע מיחזור משכנתא ויחסוך לעצמו את הקפיצה בהחזר החודשי - כי גם אם ימתינו יום אחד לאחר אותה קפיצה, הם כבר יתמודדו עם ה'קנס' הזה. המשכנתא שלהם כבר תישא את הריבית החדשה, והם ישלמו לא מעט. חשוב למחזר משכנתא עוד לפני העדכון, וכמובן לקרוא היטב את ההודעות ששולח הבנק. רק כך אפשר להתנהל בצורה נכונה ומחושבת, ולחסוך כסף רב".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.