הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

בתחילת החודש הודיע וורן באפט על פרישתו מניהול ענקית ההשקעות ברקשייר האת'וויי, אחרי 60 שנות ביצועים חסרי תקדים.

● המניה שביל אקמן מאמין בה, ושתי מניות ישראליות: אנליסטים ממליצים

● המשקיע האינטליגנט | יש דבר כזה לשים יותר מדי כסף על מניה בודדת. לוהטת ככל שתהיה

מאז עסקו הררי המילים בנושא, מטבע הדברים, בתשואות הגבוהות שהשיג. אנחנו דווקא נעמיק בשבעה נתונים ותפיסות השקעה של "האורקל מאומהה" שחמקו לטעמנו מתחת לרדאר, אך יצרו תקדימים היסטוריים - שחלקם קראו תיגר על מוסכמות בשוקי ההון - ולהערכתנו לא יחזרו לעולם.

1 תשואה כפולה מהשוק, בתנודתיות מופחתת

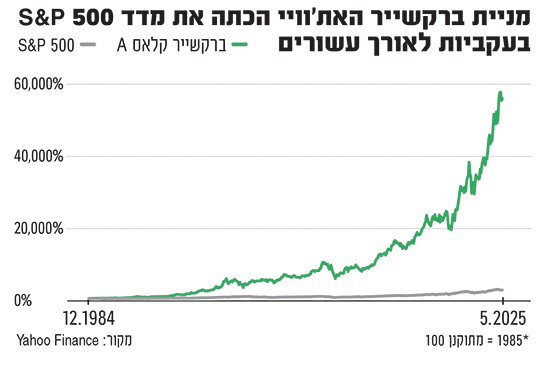

מאז שהשתלט באפט על ברקשייר בשנת 1965 ועד סוף 2024, הניבה מנייתה תשואה ממוצעת שנתית של 19.9%, כמעט כפול מ־10.4% במדד S&P 500. מעולם אף אחד לא היכה את המדד בצורה כה משמעותית, לאורך כל כך הרבה זמן. דולר שהושקע בברקשייר האת'וויי ב־1965 הוכפל פי 55 אלף, לעומת פי 390 במדד S&P 500, פער של פי 140! הפערים המצטברים העצומים ממחישים את אפקט הריבית דריבית בין פערי תשואות לאורך זמן.

אולם, התשואות המצטברות הגבוהות שהניבה המניה לא הושגו בקו ישר. ב־20 מתוך 60 השנים ברקשייר פיגרה אחרי השוק, וב־11 שנים רשמה תשואות שליליות. עם זאת, גם בשנים פחות טובות ברקשייר דבקה באסטרטגיית השקעות ערך ארוכות־טווח, והשוק תגמל את באפט בתנודתיות נמוכה במיוחד (למניית ברקשייר בטא של פחות מ־1). שילוב הדברים מייצר תוצאה מדהימה - מניית ברקשייר הניבה תשואה כפולה מהמדד המוביל, ובתנודתיות נמוכה ממנו.

2 לא פעל כקרן השקעות התלויה בכספי משקיעים

מודל הפעילות בבסיסה של ברקשייר האת'וויי חריג ביותר ביחס לעולם ההשקעות; זו לא קרן שבה מנהלי השקעות מנהלים כספי משקיעים, וגובים מהם דמי ניהול ודמי הצלחה, תוך זהות אינטרסים מינימלית. ברקשייר היא חברת החזקות המשקיעה כיום ב־200 חברות, והדרך היחידה להשקיע בה היא לרכוש את מנייתה.

באפט ניהל את הנוסטרו של החברה עבורה ועבור בעלי המניות, תוך זהות אינטרסים מלאה, ללא גביית דמי ניהול והצלחה מהמשקיעים. כתוצאה, תזרימי המזומנים היחידים של ברקשייר נובעים מהנכסים שבבעלותה, ללא תלות בהשקעות חדשות או בפדיונות משקיעים. זאת, בניגוד לאתגרים בקרנות סחירות כגון קרנות נאמנות, בהן ביצועים חיוביים קצרי־טווח לרוב מובילים להזרמת כספים ומאלצים את מנהלי הקרן להשקיע במהירות בשווקים עולים, מה שמקשה עליהם לשמור על הביצועים. מנגד, בתשואות מדשדשות או בשוק יורד, המשקיעים בקרנות אלה מושכים את כספם ומאלצים את מנהלי הקרן למכור ברגע הלא נכון, תוך רישום הפסדים.

גם בקרנות לא סחירות, העובדה שלמרבית הקרנות יש מועדי פדיון מוגדרים, מחייבת את המנהלים להשקיע לטווח מוגבל עם אסטרטגיית יציאה, ולעיתים לבצע מכירות נכסים בעיתוי לא אופטימלי. כל הסיכונים הללו לא התקיימו בברקשייר, שהשקיעה לטווח ארוך ללא אילוצי ניהול נזילות ומימושי השקעות.

3מזומנים לא מחולקים אלא מושקעים מחדש

בניגוד לקונבנציה המקובלת של חלוקת דיבידנדים ככלי להנבת תשואה שמעלה את ערך המניה, ברקשייר חילקה למשקיעים בתקופת באפט דיבידנד פעם אחת בלבד! זה היה ב־1967 (מה שבאפט כינה "חלום רע"), ומאז במשך 58 שנים לא חילקה דיבידנדים. הרציונל הוא העדפה להשקעה מחדש של הכספים ושמירה על נזילות גבוהה לצורך ניצול הזדמנויות. לגישת באפט, כל דולר שיישאר בחברה יניב יותר מדולר אחד בשוויה. אכן, כאשר החברה מייצרת תשואה ממוצעת של 20% להון, עדיף למשקיעים להימנע מחלוקות דיבידנדים שאין ביכולתם להשקיע מחדש בתשואה כזו.

4 שמירה על נזילות גבוהה במיוחד

התשואות המצטברות שהניבה ברקשייר מרשימות במיוחד, מכיוון שבניגוד לקרנות מנייתיות שמשקיעות כמעט את כל כספן במניות למקסום התשואה, תוך שימור נזילות מינימלית, ברקשייר שומרת על נזילות גבוהה שמניבה תשואה נמוכה. כיום, החברה מחזיקה בנכסים נזילים בהיקף עצום של כ־320 מיליארד דולר. מתוכם, כ־270 מיליארד דולר מושקעים באיגרות חוב קצרות של ממשלת ארה"ב, כ־5% מאג"ח אלה בעולם. אסטרטגיה זו מאזנת בעת הנוכחית את התנודתיות הגבוהה של שוקי המניות.

5 תזרימי מזומנים מביטוח הושקעו במניות

לברקשייר בין היתר פעילות ביטוח במודל מנצח, שלפיו הפרמיות המתקבלות מהמבוטחים הן ללא אפשרות פדיון (בניגוד לכספי פיקדונות בבנקים) ונועדו לשמש כנגד אירועים עתידיים. הפרמיות משמשות למינוף יציב וכמקור מימון זול וארוך טווח להשקעות של ברקשייר, ללא סיכון נזילות. בשנת 2024, הניבו עסקי הביטוח של התאגיד הכנסות של כ־9 מיליארד דולר. תזרימים אלה מאפשרים להגדיל באופן עקבי את היקפי ההשקעות יחד עם הדיבידנדים שמתקבלים מ־200 חברות הפורטפוליו.

מספר גופי ענק בעולם ההשקעות מנסים לאחרונה לחקות את המודל העסקי של ייצור הון זול ויציב להשקעות באמצעות חברת ביטוח. אבל אף אחד לא מתקרב לממדי ההצלחה של ברקשייר.

6מחיר מניה גבוה המיועד למוסדיים בלבד

מניות הדגל של ברקשייר מקלאס A, שנהנות מעדיפות בזכויות הצבעה ודיבידנד, הן היקרות בעולם. טרם ההודעה על פרישת באפט הן נסחרו בכ־810 אלף דולר ליחידה. זו הסיבה שמשקיעים פרטיים אינם יכולים לרכוש אותה. באפט נמנע במכוון מביצוע ספליט במניות A, שישיא את ערכה בשל הגדלת פוטנציאל הביקושים, במטרה ליצור מחסום כניסה לספקולנטים קצרי טווח, ולאפשר השקעה רק למוסדיים בעלי ראייה ארוכת־טווח. לצד האמור, ברקשייר הנפיקה בשנת 1996 מניות קלאס B הנגישות למשקיעים קמעונאיים, הנסחרות בכ־500 דולר ומהוות כיום כ־60% מהון החברה.

7חברת החזקות בפרמיה משמעותית

הביצועים החריגים של ברקשייר האת'וויי הביאו לכך שהחברה נסחרת בשווי של 1.1 טריליון דולר, כמעט כפול מהונה העצמי. זוהי תופעה חריגה לחברות החזקות, שלרוב נסחרות בדיסקאונט על ההון, בשל היעדר ערך מספק בניהול וכפל עלויות מטה ותפעול ביחס לחברות המוחזקות, שמוביל לתשואת חסר. התופעה החריגה מוסברת בתשואה הכפולה שהניבה ברקשייר ביחס למדד הייחוס S&P 500, שמכפילה את שווי המניה ביחס להון בהתאם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.