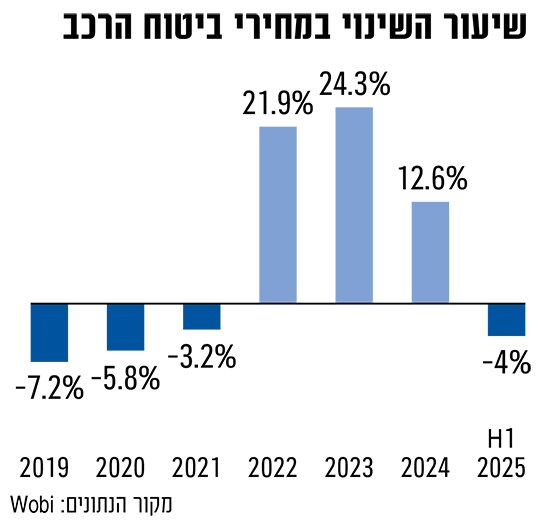

יוקר המחיה עולה - אלה כבר לא חדשות מרעישות אלא מציאות חיינו היומיומית, אבל יש גם סימנים לאופטימיות: לאחר עלייה חדה במחירי ביטוחי הרכב בשנים קודמות, במחצית הראשונה של 2025 נראה שהמגמה התהפכה - והם נמצאים בירידה. לפי מדד המחירים לצרכן לחודש יוני, מחירי ביטוח הרכב ירדו ב־1.3%, בהשוואה לעלייה של 0.5% בתקופה המקבילה ב־2024. הירידה בחודש האחרון הגיעה לאחר שמחירי ביטוח הרכב ירדו גם בחודשים קודמים, בשיעור שנע בין 1.4% ל־3%.

● האוצר נגד יבואני הרכב הגדולים: 160 דגמים ביבוא מקביל יזכו להטבה

● שלוש דילמות יכריעו איזה רכב חדש כדאי לכם לקנות

● השבוע בענף הרכב | מתרחבת לאירופה: כלמוביל תשווק רכבים שהיא מייבאת גם באוסטריה

התייקרות תעריפי הביטוח בשנים האחרונות מיוחסת בעיקר לעלייה מואצת במחיר הממוצע של עסקאות לרכישת רכב חדש בישראל, שנובעת מעליית מסים מואצת ומסיבות חיצוניות, הנוגעות לתעשיית הרכב הבין לאומית. ב־2025, על פי מקורות בענף, נרשמה ירידה במחיר הממוצע לעסקת רכב במחצית הראשונה של השנה.

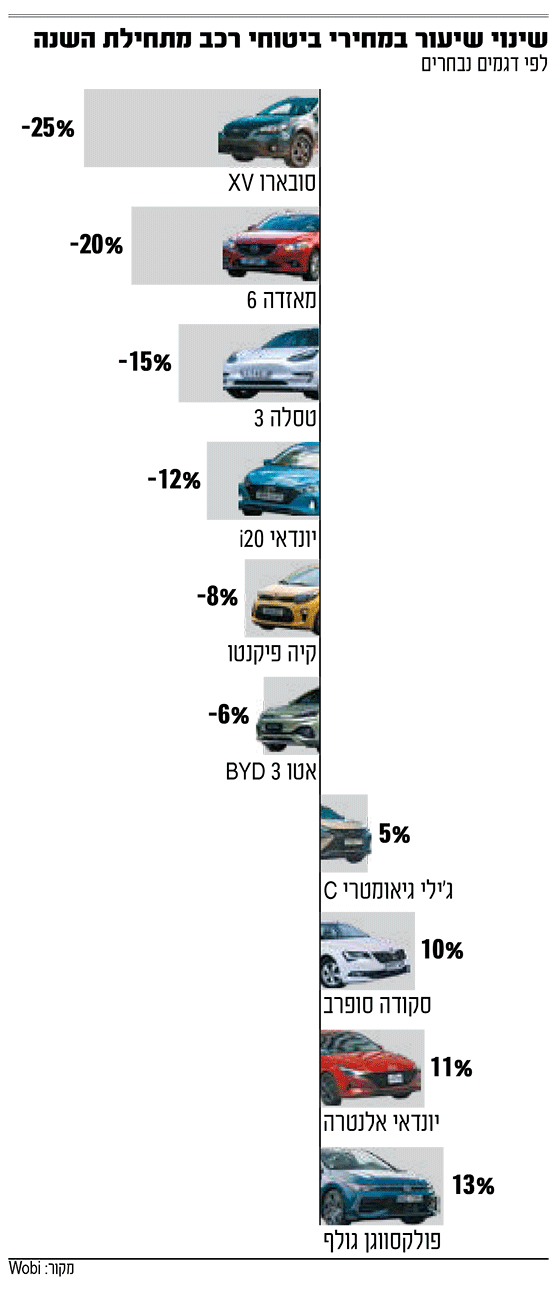

אילו דגמים מובילים את הירידה?

ירדה זו נובעת בין השאר מריבוי מבצעים והנחות בשל האטה משמעותית במכירות רכב החדש, הצטברות מלאים ומכירה ערה של רכבי "אפס קילומטרים" מוזלים. כל אלה דוחפים מטה את המחיר הממוצע לעסקאות - ואת מחירי הביטוח, שנגזרים מהם.

מנגד, יש מי שמסביר כי הירידה במחירי הביטוח היא לא יותר מ"תיקון טכני קל" שביצעו חברות ביטוח בתעריפים לאחר עלייה חדה בשנה שעברה. יבואן בולט בשוק אף אומר לגלובס כי חברות הביטוח הגדולות מנסות "להרגיע את הזירה" ולהסיט מהם את האש.

ב־Wobi מזהים מגמה דומה לזו שמצביע עליה מדד המחירים בחודשים האחרונים. לפי החברה, מתחילת שנת 2025, ירדו מחירי הביטוח (מקיף וחובה) בממוצע בכ־4%. לפי הנתונים, את ירידת המחירים הובילו דגמי הרכב סובארו XV ומאזדה 6, שהביטוחים שלהם ירדו ב־25% וב־20%, בהתאמה. לעומת זאת, בדגמי פולקסוואגן גולף ויונדאי אלנטרה נרשמו עליות מחירים של 11%־13%. ב־Wobi מסבירים את ירידת מחירי הביטוח במלחמה, שגרמה לירידה משמעותית בנסועה של ציבור הנוסעים.

"אחרי עלייה של כ־70% במחירים בשלוש השנים האחרונות, אנחנו רואים ירידה של כ־4% במחצית הראשונה של 2025", אומר נדב שרייבמן, מנהל מחלקת מחקר ואנליזה ב-Wobi. לדבריו, בשנת 2020, בעקבות משבר הקורונה, חלה ירידת מחירים מאוד משמעותית. לאחר הקורונה הגיע משבר חלפים, שגרם לכך שחברות הביטוח שילמו הרבה יותר על תיקונים, כלומר התשלום פר תאונה גדל מאוד.

"ב־2022 חברות הביטוח הפסידו על ביטוחי הרכב 1.6 מיליארד שקל לפני הכנסות מימון ו־1.3 מיליארד שקל אחרי הכנסות מימון. מתוך זה כמיליארד שקל ברכוש (ביטוח מקיף וצד ג', שח"ו) ומעל 200 מיליון שקל בביטוח חובה. החברות הפסידו, ואז התחלנו לראות עליות מחירים מאוד משמעותיות".

בענף מסבירים שאחת הסיבות המרכזיות לשינוי במחירי הביטוח הינה ירידה בגנבות רכבים ברקע המלחמה והמצב הביטחוני. מנתוני פוינטר לדוגמה, ברבעון השני של השנה חל קיטון של 10% במספר ניסיונות הגניבה ביחס לרבעון המקביל, וקיטון של 5% ביחס לרבעון הקודם.

"הקיטון נובע ממצב המלחמה בארץ ומ'הידוק החגורה' של כוחות הביטחון באזור הגבול - בגדרות ובכניסת פלסטינים לארץ - זאת בנוסף לפעילות הצבא בכפרים ובערים פלסטיניות", מסבירים בחברה. בנוסף, מציינים בפוינטר כי בניסיונות גניבה ובגנבות כלי רכב חשמליים חלה ירידה של 50% לעומת הרבעון הראשון של השנה. דווקא בגנבות רכב דו־גלגלי נרשמה עלייה חדה של 75% לעומת הרבעון המקביל. אחד מכל שבעה כלי רכב נגנב (או שהיה ניסיון לגנוב אותו) מפתח תקווה.

גם באיתוראן מצביעים על מגמה דוגמה: במחצית הראשונה של השנה חלה ירידה של 3% באירועי גנבות רכב לעומת התקופה המקבילה, וב־12 ימי המלחמה מול איראן הירידה הייתה בשיעור של 35%. גם הם מייחסים זאת לשינויים משמעותיים בפעולות כוחות הביטחון בפריסה רחבה יותר, וכן בפעילות רחבה של כוחות הביטחון בערי ישראל וסגירת צירים בשטחי הרשות הפלסטינים, שהקשו על הגנבים. עם זאת, יש לציין כי בדומה למחירי הרכב, גם היקף הגנבות ירד לאחר שזינק לרמות שיא.

פערים של אלפי שקלים

ועד כמה משפיעה התחרות בין חברות הביטוח על ירידת המחיר? שרייבמן מ־Wobi מסביר כי זה תלוי. "יש חברות שמתמחרות במחיר מאוד יקר רכב 'גניב' יחסית כמו יונדאי איוניק. אחרות יתמחרו נמוך יותר, ויש חברות שלא ירצו בכלל לגעת ברכבים גניבים", הוא אומר. הפערים בין החברות מגיעים בממוצע ל־5,051 שקל בין ההצעה הזולה ביותר ליקרה ביותר בהשוואה שערכו ב־Wobi.

לכן לדבריו, קריטי שהלקוח ישווה מחירים, אך עוד קודם לכן, עליו להבין מה הצרכים שלו: "לדוגמה, אם היה לך נהג צעיר וכעת כבר לא, אל תסתפק במחיר של השנה הקודמת, אתה אמור לקבל הוזלה משמעותית של 15%־20%. וגם, יש חברות שבהן נהג צעיר הוא עד גיל 24 וחברות שבהן נהג בן 22 כבר לא נחשב נהג צעיר", אומר שרייבמן.

נושא נוסף שהוא מציין הוא מבטחי המשנה. חברות ענק כמו Swiss Re ו־Munich Re שמבטחות את חברות הביטוח - ולדבריו בתחום ביטוחי הרכב החשיפה שלהן לארץ ירדה משמעותית, מ־39% מסך תיק ביטוחי החובה ב־2021 לפחות מ-10% כיום. המשמעות לפי שרייבמן היא שיש קושי רב יותר לחברות ביטוח קטנות להציג תמחור אגרסיבי יותר - מה שעשוי להסביר מדוע המחירים לא ירדו יותר.

ומה צפוי בהמשך במחירי ביטוחי הרכב? "מספיק שבעקבות טיל חות'י יסגרו נמל, או שתהיה סגירת מצר כזה או אחר, וכל עלויות השינוע יטוסו וישפיעו על המחיר", הוא שרייבמן. להערכתו, הרבה תלוי בחזרה של אנשים לצפון ולדרום (כולל נסיעות לנופש שם) שתגדיל את היקף הנסועה וכפועל יוצא גם את מספר התאונות. בכל מקרה הוא מעריך שלא צפויה ירידה דרסטית במחירי ביטוחי הרכב בקרוב.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.