הכותב הוא יו"ר מיטב ניירות ערך

השבוע לפני 15 שנים בדיוק (26.5.2010), נפל דבר בשוק ההון הישראלי. חברת המדדים הגדולה בעולם MSCI העלתה את הדירוג של שוק המניות הישראלי ממה שהוגדר עד אז כשוק מתפתח, חלק מהשווקים המתפתחים־מתעוררים (Emerging Markets), לשוק מפותח בדומה לרבות ממדינות המערב (Developing Markets). באותה שנה גם התקבלה ישראל כחברה בארגון ה־OECD.

● כלל ביטוח: גיהוצי כרטיסי אשראי וביטוחי רכב סייעו לרווח הכולל לזנק ב-30%

● אנבידיה מציגה רבעון שיא - אבל מזהירה: "השוק הסיני סגור בפועל"

כאשר מדובר על העלאת דירוג, זה נשמע טוב - לא אתה, אלא אחרים כבר חושבים שהשוק הישראלי בוגר ומפותח ומגיע לו שדרוג. אך במקרה זה המהלך היה מלווה בחששות מצד פעילי השוק המקומי, שלדאבוננו אכן התאמתו.

זאת מאחר שחלק גדול מהשקעות הזרים במניות בישראל נעשה באופן פסיבי באמצעות קרנות/תעודות סל (ETF), שמשקיעות בכל אחד מהשווקים לפי משקלו במדד הגלובלי.

כל עוד שוק המניות הישראלי הוגדר כשוק מתפתח־מתעורר, המשקל שלו היה סביב 3% במדד, כך ש־3% מהכספים של קרנות הסל הגלובליות בתחום הגיעו להשקעה במניות בישראל.

ברגע ששונה הסטטוס לשוק מפותח, ת"א מצאה את עצמה בין אריות השווקים וחלקה במדד הגלובלי הזה ירד לכ־0.25%, פחות מעשירית מנתח השוק שלו קודם לכן. התוצאה הייתה שפחות כסף הגיע להשקעה במניות בישראל גם משום שחלק ממנהלי קרנות הסל בתחום הזה החליטו שלא להשקיע כלל בשוק הישראלי. זאת שכן משקל של 0.25% לא מצדיק בעיניהם הקדשת משאבים והוא בבחינת "טעות סטטיסטית", והם יכולים להרשות לעצמם את הסיכון של סטייה קלה מהמדד הגלובלי שאותו הם אמורים לחקות.

שיאים של שפל

התוצאה הייתה שביום שבו בוצע המעבר משוק מתפתח לשוק מפותח (26.5.2010) היה מחזור עסקאות גדול במיוחד, הגדול ביותר בתולדות שוק המניות הישראלי: 16.4 מיליארד שקל. אבל, מיד אחר כך נחלשה רמת המחזורים כפי שנצפה מראש. משנת 2010 ועד 2012 כולה מחזור העסקאות בשוק המניות ירד ב־44% (!). נכון שירידת המחזורים הייתה גם נחלת שווקים מפותחים אחרים, אבל בישראל שיפועה היה תלול הרבה יותר.

בסקירה שמנפיקה הבורסה מדי שנה, נכתב אז כך: "לשדרוג ישראל לקבוצת השווקים המפותחים בסוף חודש מאי הייתה השפעה מהותית על פעילות משקיעי חוץ בישראל ועל מחזור המסחר בבורסה". ואכן, המחזור בבורסה הושפע היטב, כאשר שנתיים לאחר מכן היה כאמור כמעט חצי מהמחזור בשנת 2010 - והנמוך ביותר מאז 2006.

אם לא די בכך, באותן שנתיים מספר החברות שמניותיהן נסחרות בבורסה ירד מאוד. נכון שהתופעה של ירידה במספר החברות הציבוריות הייתה גלובלית והתחילה הרבה קודם לכן, ועוד נמשכת כיום, אבל הצמצום במספרן בישראל היה נרחב ממה שקרה בשווקים מפותחים אחרים - מניותיהן של 100 חברות נמחקו מהבורסה בין 2010 ל־2012, ואף חברה חדשה לא הצטרפה.

יתרה מזו: בהסתכלות לטווח ארוך, המחזור היומי הממוצע ב־2010 היה כ־2 מיליארד שקל וכיום בשנת 2024, כ־15 שנים אחר כך, הוא עמד על 2.2 מיליארד שקל. זו עלייה של כ־10%, אבל במונחים ריאליים שמתחשבים באינפלציה שהייתה מאז, זו ירידה בשיעור של 13.4%. אם מתחשבים בעובדה ששוק המניות המקומי הכפיל את עצמו באותו פרק זמן, אזי הנסיגה היא עוד הרבה יותר משמעותית.

לנזילות יש חשיבות בכל שוק שהוא, כשהיא מבטאת את היכולת לקנות ולמכור כמויות גדולות של מניות בתוך פרק זמן קצר. המחזור היומי הממוצע כיום בכל שוק המניות הישראלי שווה להיקף המסחר במניית מיקרוסופט במהלך 20 דקות בלבד. וכשאין נזילות, גופים בינוניים־גדולים יירתעו מלקנות מניות, אם אינם בטוחים שכשיבקשו למכור את מה שהם קנו, יהיה מי שיקנה מהם את הכמויות הללו ובמחיר המתאים. כלומר, שיקול הכניסה לשוק כרוך גם באסטרטגיית היציאה ממנו. וברגע שהגופים מחליטים שלא מתאים להם להשקיע ולקנות, הנזילות שוב נפגעת, וכך הלאה. זהו "מעגל מרושע" שמזין את עצמו.

ולחוסר נזילות מספק יש גם השלכה נוספת - ברגע שמניות אינן סחירות דיין נוצרים עיוותי מחירים, כאשר די בביקוש לא גדול למניה ששווי השוק שלה נמוך כדי להקפיץ את מחירה, וזה נכון גם בכיוון ההפוך במקרה של היצע.

כל הדרכים לחוסר נזילות

חוסר הנזילות בשוק הישראלי נובע מסיבות רבות. בין היתר, הבורסה הישראלית מורכבת מהרבה מאוד חברות קטנות ובינוניות וממעט גדולות. לא מעט חברות גדולות במשק הישראלי, רובן המכריע מענף ההייטק, נסחרות רק בחו"ל, ולצדן חברות גדולות בולטות כמו התעשייה האווירית, רפאל, מקורות וכדומה שלא מגיעות לבורסה. בנוסף, בעלי שליטה בחברות שכן נסחרות בבורסה מחזיקים שיעור גבוה מהמניות, מה שלא מותיר די סחורה "צפה" למסחר.

השוק הישראלי גם קטן על המשקיעים המוסדיים שמחזיקים (כמו בעלי שליטה) במניות לאורך זמן, מתוקף היותם משקיעים לטווח ארוך. אם לא די בכך, הרי שהאפשרות שלהם לקנות בהנפקה במכרז לא אחיד, מרכזת את המניות בידיהם לאורך זמן מבלי שהם מוכרים אותן. לזה נוסיף את העובדה שב־20 שנים האחרונות היה תהליך של קונסולידציה בין גופים מוסדיים, מגמה שבתורה גם היא הקטינה את הנזילות.

הירידה בנזילות פגעה בביצועים של שוק המניות הישראלי בהשוואה למדדי המניות בשווקים מפותחים אחרים, הגם שלפיגור הזה סיבות רבות נוספות.

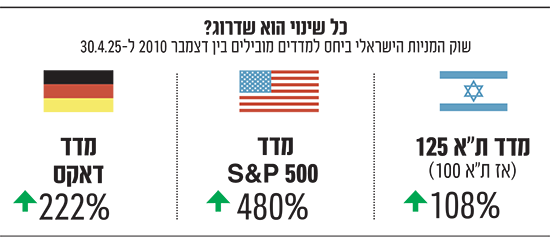

מאז סוף שנת השינוי - דצמבר 2010, לאורך קרוב ל־15 שנים (מאז ועד 30.4.25) מדד ת"א 125 (אז ת"א 100) עלה ב־108%, כלומר פי שניים בקירוב, בעת שמדד S&P 500 עלה בלא פחות מ־480%, והדאקס הגרמני הוסיף בתקופה זו 222%.

והדרכים להגדלת סחירות

ובאשר לדרכים לצאת מהמצב הזה ולהגדיל את הנזילות - יש כמה אמצעים שחלקם כבר ננקטים: רפורמה במדדי הבורסה (אגב, לפני כשלושה שבועות בוצע העדכון החצי שנתי של המדדים, ומחזור המסחר היה 12.4 מיליארד, השני בגודלו בהיסטוריה של שוק המניות בישראל); רפורמה בעושי השוק בבורסה; מאגר השאלות; וגם מבחינת החברות עצמן - חלוקת דיבידנדים. אבל, בכל אלה אין די.

כדי שיתחולל שינוי אמיתי ברמת הנזילות בבורסה צריך לייצר פיתוי לחברות פרטיות להפוך לציבוריות בדרך של הטבות מיסוי וכהוראת שעה, יש לעודד בעלי שליטה לרדת בשיעור ההחזקות שלהם ולשחרר עוד "סחורה צפה" לשוק, יש לעודד חלוקת דיבידנדים - כל אלה באמצעות הפחתת שיעור המיסוי.

*** אין לראות באמור המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.