היקף החוב הממשלתי של ישראל העמיק ב-202 מיליארד שקל בשנת 2024 והסתכם בכ-1.33 טריליון שקל - כך עולה מדוח החוב השנתי שפרסם היום (ב') החשב הכללי במשרד האוצר.

● רשות המסים בונה על 120 מפקחים חדשים שיעזרו לה למלא את הקופה

● הנתונים נחשפים: באיזו עיר בישראל מרוויחים הכי הרבה

הזינוק של 17.9% באוברדראפט של המדינה מיוחס כמובן לצורכי מימון המלחמה שהתנהלה לכל אורך 2024. בחשכ"ל גייסו סכום אדיר של 278 מיליארד שקל בשנה החולפת, לעומת כ-160 מיליארד שקל בשנה שקדמה לה. קצב הגיוסים הנדרש לקיום המצב הביטחוני הגירעוני עלול היה להיות גבוה עוד יותר, אם לא גידול משמעותי של 10% בהכנסות המדינה חרף המלחמה.

היקף גיוס החוב של האוצר בשנת המלחמה דומה לזה שנמדד בשיא תקופת משבר הקורונה. אלא שהפעם, בניגוד לקורונה, נאלצו באוצר לגייס את מאות המיליארדים תחת סביבת ריבית עולמית גבוהה הרבה יותר, ובנוסף לשלם למשקיעים פרמיית סיכון נדיבה על מנת שישימו את כספם במדינה ששרויה בלחימה מתמשכת וסופגת הורדות דירוג אשראי מכל הסוכנויות הבינלאומיות.

ריבית של 50 מיליארד שקל על החוב

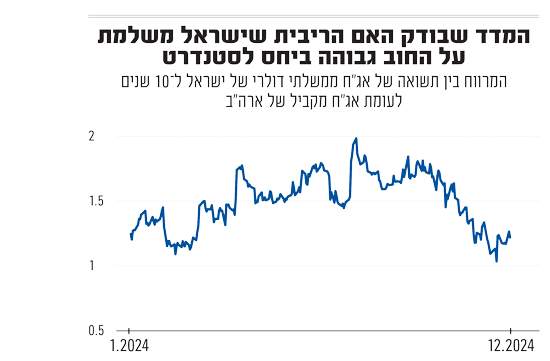

בגרפים של האוצר ניתן לראות כיצד מרווח התשואות של אג"ח ממשלתי דולרי הנסחר ל-10 שנים מול האיגרת המקבילה בארה"ב, קפץ מרמה של כ-85 נקודות בסיס בלבד טרום המלחמה לרמת שיא של קרוב ל-200 נקודות בסיס באוגוסט האחרון, עד ל-124 נקודות בסיס בסוף השנה - רמה שנמשכה עד לקריסת הפסקת האש בעזה.

הממשלה שילמה בשנה שעברה כ-50 מיליארד שקל רק עבור הריבית על החוב, מעבר להחזרי הקרן. היקף הוצאות הריבית נותר קבוע יחסית לאורך השנים, וגדל רק במעט לעומת 2023. לפי תחזיות החשכ"ל, רמה זו תישמר גם בסוף 2025.

כתוצאה מהגיוסים הנרחבים והצמיחה הנמוכה בשנה החולפת (1%), יחס החוב לתוצר קפץ ל-67.9% בסוף 2024 - תוספת של 6.4% ביחס ל-2023. יחס החוב-תוצר הוא מדד מקובל לאיתנות הפיננסית של מדינות. בהשוואה בינלאומית מול הכלכלות המפותחות, היחס של ישראל הוא עדיין טוב, ומשופר גם ביחס למצב של ישראל בקורונה, אז עבר את רף ה-70%.

את החשב הכללי, יהלי רוטנברג, זה עדיין לא מרגיע. "חשוב לא רק להדגיש, אלא גם לגרום לכך שהעלייה ביחס החוב לתוצר לא תהפוך למגמה מתמשכת", הוא אמר בשיחה עם כלי התקשורת לקראת פרסום הדוח.

"לכן, קיימת בעיניי חשיבות לחזרה למגמת התכנסות של היחס חוב לתוצר", אמר רוטנברג והוסיף: "מה שזה אומר עתידית, זה שליטה בגירעון". הוא התייחס ל-37 מיליארד שקל שנחסכו בקופת האוצר כתוצאה מ"התאמות" שנערכו בתקציב 2025 - קיצוצי תקציבים וגזירות מס בלשון האוצר - ואמר ברמיזה לקראת תקציב 2026 כי "צריך להמשיך לעשות את ההתאמות הנדרשות האלה".

אסטרטגיית הגיוס של האוצר במהלך המלחמה

נתוני הדוח חושפים תמונה מעניינת של אסטרטגיית הגיוס שנקט האוצר במהלך שנת המלחמה. בעוד שבעבר הועדף גיוס לטווחים ארוכים יותר, הצורך הדחוף במימון הביא לקיצור משמעותי בטווח הגיוס הממוצע - מ-8.6 שנים בממוצע בעשור שקדם למלחמה, ל-7.6 שנים בלבד ב-2024. זהו מהלך שעלול להעמיס על קופת המדינה בשנים הקרובות, כאשר אגרות חוב בהיקפים גדולים יגיעו לפירעון במועדים מוקדמים יותר.

עם זאת, החשכ"ל מבקש להציג גם נקודות אור. ההנפקה הדולרית הענקית שביצעה ישראל במרץ 2024, בהיקף של 8 מיליארד דולר, זכתה לביקושי שיא היסטורי של 38 מיליארד דולר. גם ההנפקה הנוספת בפברואר 2025, בהיקף של 5 מיליארד דולר, משכה ביקושים של 23 מיליארד דולר. "כל אלה משקפים את האמון הגבוה של המשקיעים בכלכלת ישראל", נכתב בדוח. מן הסתם, הם משקפים גם את פרמיית הסיכון והתשואה הגבוהה שישראל הבטיחה למשקיעים עבור כספם ביחס לשנים שבשגרה.

פילוח הגיוס מראה כיצד האוצר תמרן בין האפיקים השונים כדי לענות על הצרכים הדחופים. האפיק השקלי הסחיר המשיך להוות את עמוד השדרה של הגיוסים עם 73% מסך הגיוס בשנת 2024, בהתאם למדיניות ארוכת-השנים בחשכ"ל. עם זאת, בולטת העובדה שהאוצר נמנע לחלוטין מביצוע רכישות חוזרות מוקדמות (Buyback) של אגרות חוב, בניגוד ל-1.1 מיליארד שקל שנרכשו בשנה הקודמת - צעד המעיד על הלחץ התזרימי הכבד ועל הרעת התנאים בשווקים עבור ישראל.

מכרזי ההחלף, שמאפשרים למשקיעים להחליף אגרות חוב קיימות באגרות חדשות, זינקו ל-33.7 מיליארד שקל - הרמה הגבוהה ביותר מזה ארבע שנים. זהו כלי חשוב שסייע לאוצר לנהל את פרופיל הפירעונות מבלי להגדיל את החוב נטו, תוך שמירה על נזילות בשוק.

שינוי מעניין נוסף נרשם בתמהיל החוב הצמוד למדד, שירד מ-50% בשנת 2023 ל-47% ב-2024, למרות האינפלציה של 3.2%. הירידה נבעה בעיקר מהפסקת הנפקת אגרות חוב מיועדות לקרנות הפנסיה במסגרת הרפורמה שהושלמה באוקטובר 2022. האפיק הלא סחיר, שבעבר היווה נתח משמעותי מהגיוסים, הצטמק לכ-2% בלבד מסך הגיוס השנתי.

בשוק החיצוני, למרות הביקושים החזקים להנפקות הדולריות, ירד משקל הגיוס מ-25% ב-2023 ל-19% בלבד ב-2024. מתוך 54 מיליארד השקלים שגויסו בחו"ל, כ-44.8 מיליארד הגיעו מהנפקות פרטיות וציבוריות, בעוד שארגון הבונדס - הזרוע המסורתית לגיוס מיהודי התפוצות - תרם 9.3 מיליארד שקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.