בזמן שהבורסות בעולם שוברת שיאים כמעט מדי יום, לאחר ראלי משוגע של שנתיים, בכירי תעשיית קרנות הגידור בישראל טוענים כי יש עוד דלק להמשך העליות. בין הזדמנויות ההשקעה המשתלמות הם מציינים את מניות הבנקים בישראל וענקיות הטכנולוגיה בחו"ל, ולצד זה מסתייגים ברובם מסקטור הבנייה למגורים. כמו כן מביעים ביטחון בכך שהבינה המלאכותית (AI) לא עומדת לתפוס את מקומם.

חמישה מנהלים החולשים על ניהול עשרות מיליארדי שקלים בקרנות גידור נפגשו בכנס השנתי של ארבע עונות תכנון פיננסי, מקבוצת אי.בי.אי, שנערך השבוע: רון סנטור, שותף מנהל וממייסדי קרן הגידור ספרה; שלומי ברכה, שותף מנהל בקרן נוקד; גבי דישי, יו"ר ומייסד קרן אלפא; יוטב קוסטיקה, מנכ"ל קרנות הנאמנות של מור (שעומד לעבור לנהל את פעילות הפמילי אופיס של ארבעת מייסדי וויז שהפכו למיליארדרים, ובהם אחיו ינון); ודניאל אלון, שותף מנהל קרנות הגידור של אי.בי.אי.

● מה קרה להון של הישראלים מאז 2020, ואיפה הרוב משקיעים?

● כשהדולר והאג"ח לא מספקים הגנה: איפה נמצא מקלט לכסף

● מהפכת ה־AI מגיעה לוול סטריט עם שלושה כלים חדשים למשקיעים

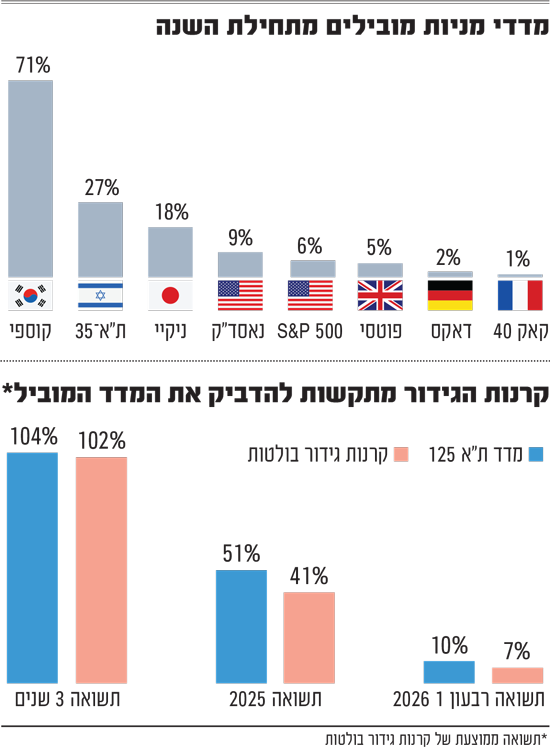

השנה החולפת הייתה עוד שנה חלומית למשקיעים בבורסה בתל אביב, כשמדד ת"א 125 הכולל את החברות הגדולות ביותר במונחי שווי שוק עלה בכ-75%, תשואה מדהימה שהותירה הרחק מאחור את זו של ה-S&P 500 האמריקאי שעלה ב-30% "בלבד". עבור מנהלי הגידור, שמתבקשים לספק תשואה עודפת, עליות כה חדות מספקות אתגר יוצא דופן.

ברבעון הראשון של 2026, בעוד שהמדד המוביל בת"א עלה ב-10%, קרנות הגידור הגדולות עלו בממוצע ב-7% בלבד, לאחר שגם בשנה שעברה היכה מדד הייחוס את התשואה שסיפקו רבות מהן. סיבה מרכזית לכך היא שקרנות הגידור ערוכות ליום סגריר עם רכישה של הגנות יקרות מפני נפילת השוק. בנוסף, הן מציגות תשואות נטו, לאחר ניכוי דמי ניהול ודמי הצלחה גבוהים.

האם זה גורם ללחץ מצד לקוחות?

דישי מקרן אלפא: "אני לא חושב. בסופו של יום הלקוחות רואים את התעשייה - בין שזה קרנות גידור, קרנות נאמנות, בתי השקעות - כולם צומחים. אי אפשר לומר שיש פה איזה לחץ מצידם. הלחץ שקיים הוא לחץ תחרותי, של הישגיות. השאלות שאתה שואל את עצמך כל העת, 'האם אני בדרך הנכונה או שנדרש איזה שינוי?' ותמיד צריכים לעשות התאמות. קרנות גידור באופן בסיסי בנויות לנהל את ההשקעות בצורה אופטימלית לטווח ארוך, וגם בסיס המשקיעים של הקרנות הוא כזה שמאפשר לך לעשות זאת".

רון סנטור מקרן ספרה (הוותיקה בישראל, שנוסדה בשנת 2004) מוסיף כי "יש קרנות עם חשיפה מלאה למניות, ואז ברור שפונקציית המטרה היא להכות את השוק גם בתקופות שהוא עולה מאוד חזק. ישנם מוצרים מגודרים שצריכים מן הסתם לתת תשואה מותאמת, שאומרת שצריך לעלות יפה בהתאם למגמה בשוק. אבל אפשר גם להניח, ואנחנו הרי לא מתזמנים שוק, שלא נמשיך עם תשואות כאלה לעד".

דניאל אלון, שותף מנהל קרנות הגידור של אי.בי.אי: "עכשיו מתחיל לדעתי המשחק האמיתי. הציבור חווה פה שלוש שנים של תשואות נהדרות, קרנות גידור בנאמנות (מוצר המיועד לציבור הרחב, ח"ש) נפתחו בסערה עם גיוסים מסחררים, כי באמת כולם רוצים פתאום חשיפה לישראל. לפני שלוש שנים היה קשה למצוא מישהו שאומר 'בוא נמיר דולר לשקל ונקנה פה את השוק הישראלי', היום כולם רוצים את השוק הזה, כשיש המון מניות שנסחרות בשוויים שגם המנכ"לים ובעלי השליטה בחברות הללו מעולם לא האמינו שיגיעו לכך. לראיה, רבים מהם מוכרים מהמניות שלהם. אבל כאמור היום למעשה נפתח המבחן האמיתי של איזה חברות מתומחרות כך בצדק, ואיזה רק משום שזרימת ההון לשוק בשיאה.

"לכן גם התוצאות של הקרנות הן די דומות. אבל אם ניפגש פה עוד שנה או שנתיים, אני מעריך שנראה שוני מאוד מהותי", מוסיף אלון, "גם בין היושבים פה על הבמה וגם בשאר התעשייה - בין מי שבאמת ניהל חשיפות בצורה אקטיבית, למי שבנה תיק שמותאם למצבי שוק שהם לא רק זרימת הון".

"יש כאן אחלה שוק, מהמעניינים להשקעה"

שאלה מרכזית שריחפה מעל הדיון הייתה, האם לאחר רצף העליות המרשים עדיין נותר מקום לעליות? קוסטיקה, מקרנות הנאמנות של מור, אומר כי "אני לא איזה נביא, אבל כשמנתחים היום את הסיכונים פה לפני 7 באוקטובר לעומת עכשיו, אני חושב שהמצב הביטחוני טוב בהרבה. מה שבהחלט מטריד, זו זרימת הכסף העצומה לשוק הישראלי, לא רק מהציבור כמובן, אלא גם מקרנות הפנסיה והגמל. רואים גופי חיסכון ארוך טווח עם שיעור חשיפה מאוד גבוה לשוק הישראלי. התיאבון מאוד גדול ויש פה הרבה מאוד 'כסף חם' (שמוביל לתמחורי שיא, ח"ש).

"באופן כללי השוק נמצא בגבהים וקשה להצדיק חלק מהתמחורים בבורסה הישראלית, אבל בהחלט יש עדיין מקומות מעניינים. צריך לזכור שגם שהבורסה עצמה עוברת אבולוציה. אם ניקח את ת"א 125 לפני חמש שנים, ונשווה להיום, הוא מדד הרבה יותר בריא. כ-30% ממנו הן חברות טכנולוגיה שנהנות מה-AI, כמו מניות השבבים קמטק, נובה ואחרות. יש בו סקטור של תעשיות ביטחוניות שימשיך לצמוח".

אז קוסטיקה "בסך הכול אופטימי, גם אם השוק לא יעלה 30% או 40% בשנה. אנחנו צריכים להיות יותר צנועים, ויותר בררניים בבחירות שלנו".

אלון מאי.בי.אי: "יש כאן אחלה שוק. המכפילים לא מה שהיו, ואמנם אני כבר לא יכול לטעון בנחרצות שזה השוק הכי מעניין להשקעה בעולם, אבל הוא אחד המעניינים. אז כן, השוק פה עלה הרבה, אבל אני לא יודע לומר שבמקום אחר יהיה יותר טוב. נדמה שאני עכשיו איש ההשקעות של גוגל, וצריך להקים דאטה סנטר חדש; איפה אני אקים אותו - בדובאי או מעבר לגדר של תחנת הכוח דוראד בישראל? מבחינתי זו האפשרות השנייה.

"נכון שחלק מהמניות בישראל לא מעולם לא נסחרו במכפילים כאלה, אבל גם השוק לא היה במצב כמו שהיום. לכן התשובה שלי היא - כן, זה שוק מאוד מעניין להשקעה".

ברכה מקרן נוקד: "בשנתיים וחצי האחרונות מיוצרות כאן חדשות בקצב חריג, ששואבות את מרבית תשומת הלב הציבורית. אבל ברקע קורים עוד הרבה דברים אחרים: בחברות, בסקטורים מסוימים, כל מיני התפתחויות טכנולוגיות, לעתים מהפכות שלמות. בסוף זה הסיפור המרכזי שבו צריך להתמקד.

"אנחנו מתעניינים במצב הגיאו-פוליטי, הוא מאוד משפיע עלינו כתושבי מדינת ישראל", מציין ברכה, "אבל צריך לעשות הפרדה. הסתכלתי לא מזמן מה קרה למי שקנה את מדד ת"א-125 בתחילת אוקטובר 23 (שבוע לפני פרוץ המלחמה, ח"ש) - עיתוי אומלל בדיעבד, שאם היית מספר לו מראש מה יקרה מאותו רגע ועד היום, כנראה שלא היה קונה את המדד - ועדיין הוא הרוויח כ-140% עד עתה. כך שבסך הכול בכלכלה הישראלית קרו הרבה מאוד דברים טובים, בהרבה סקטורים, וזה מה שבאמת משמעותי בסוף בעבודה שלנו".

מורן סיטון, מנכ''ל ארבע עונות / צילום: יוליה טינקלמן

ממליצים על בנקים, מתרחקים מנדל"ן

כשהדוברים מתבקשים לנקוב בסקטורים שעשויים להוות כיום הזדמנות השקעה, סנטור מקרן ספרה מגלה כי "אנו די חיוביים היום על תשתיות תוכנה וסייבר. אלה ענפים שירדו מאוד חזק בשל החשש שהחברות האלה לא ישרדו בגלל הטמעת AI, ואנו מזהים שם דברים מעניינים, כמו גם בחברות סייבר שחטפו חזק. להערכתי, חלק מהתהליכים שאנחנו רואים של התפוצצות מידע, רק יגדילו את הצורך בשימוש באותם כלים. לא חברות אפליקציות כאלה ואחרות, שאני מניח שכולם יכולים לנחש מה השם שלהן, אבל דברים שנוגעים יותר לתשתיות ולאיסוף מידע ולמקומות שיש יתרונות ב'חפיר עמוק'".

ברכה מנוקד עדיין מאמין בענף הפיננסים בישראל, "בדגש על מניות הבנקים וחברות ביטוח (שעלו ב-45% וב-190% בהתאמה, בשנה האחרונה). בסוף כשמסתכלים על בנקים בישראל, ייתכן שהיית יכול לקנות אותם לפני כמה שנים במכפיל 7-8, אבל אלה הבנקים היחידים שפועלים בארץ, בתחום שמתחרים לא ממש מצליחים להיכנס אליו, והם נסחרים במכפיל 11. בסוף זו עדיין השקעת ערך מצוינת שמחלקת דיבידנד של 5%-6% בשנה, ורף הכניסה הנוקשה הוא חזק מבחינת כושר התחרות, 'חפיר עמוק' שהוכיח עצמו שוב ושוב".

בשאלה מה לגבי השקעות בחו"ל, ברכה אומר כי "אצלנו בקרנות רוב ההשקעות הן בישראל, בחברות מקומיות ושמרכז פעילותן בארץ. בעבר היינו מסתכלים גם על חברות ישראליות שנסחרות בנאסד"ק, אבל כבר כמה שנים טובות אנחנו פחות ממוקדים בהן, לשמחתנו, משום שרובן חברות תוכנה שסובלות היום מחששות מאוד גדולים באשר לעתידן. בסוף מי מהן שתצליח לשרוד היא מי שתשתנה הכי הרבה, אבל לחזות מי תצליח להשתנות, זו בעיניי משימה מאוד קשה למנהל השקעות. יותר הגיוני להבין מי חזק, מי מתחזק, ולא למי יש מנהלים שיכולים להמציא את עצמם מחדש".

לכן, לדברי ברכה, "העברנו כסף מהמקומות האלה לאזורים הרבה יותר חזקים וגדולים בחו"ל. ענקיות גלובליות, גם בשבבים, דוגמת TSMC הטייוואנית, שהיא השקעה משמעותית עבורנו כבר לא מעט זמן (המניה עלתה 42% מתחילת השנה). וגם חברות ענן למיניהן בארה"ב בהובלת גוגל ואמזון (שעלו במעל ל-20% מתחילת השנה). אולי לא נעשה שם 300% בשנה - למרות שאי אפשר לדעת אף פעם - אבל אנו די בטוחים שהן יהיו על הרגליים, אולי אף יותר חזקות, גם חמש שנים מהיום. זה שווה המון בעולם שהערך בו זז בצורה כה משמעותית, ונורא קשה להעריך איך ולאן".

איזה סקטור פחות מעניין בעיניכם?

אלון: "סקטור המגורים. בעיניי אין פה אף אחד שיכול להגיד שהוא ב'אובר' (משקיע מעבר למשקל בשוק) על מניות נדל"ן למגורים. התמחור של מניות הענף כבר מגלם ירידות ריבית, ואת זה שכל מכירת הדירות במבצעי ה-80/20 בשנים האחרונות עברו בסדר. כך שבעיניי זו לא החזקה מעניינת, ואם אני צריך להצמיד לזה איזשהו 'לונג', אני מעדיף את סקטור האשראי החוץ בנקאי. זה מצחיק כי הוא מתומחר בזול בשל הפחד ממצב שוק המגורים שלו הוא בעיקר מלווה. בעיניים שלי עדיף להיות בשורט על מניות מגורים ולא על אשראי חוץ בנקאי".

ה-AI פולשת למשרדי קרנות הגידור

ענף קרנות הגידור בישראל צומח במהירות וכבר מנהל כ-24 מיליארד דולר, לפי סקר של חברת גלבוע האוספת ומנתחת את נתוני התחום, מהשנה שעברה. הקרנות הן מכשיר השקעה מתוחכם, המיועד לגופים מוסדיים או למשקיעים כשירים בעלי הון נזיל של מעל ל-10 מיליון שקל. קרנות הגידור מציעות לבכירים בהן תגמול הגבוה משמעותית ממה שניתן לקבל בגופים המוסדיים, והודות לכך מושכות אליהן מנהלי השקעות "כוכבים".

מהלקוחות הן גובות דמי ניהול גבוהים יחסית של 1%-2% מהיקף הנכסים המנוהל ו-20% מהרווחים. בתמורה הן אמורות לספק שקט נפשי למשקיעים בהן באמצעות אסטרטגיות לגידור הסיכון, כך שכאשר השוק נופל, נכנסות ההגנות שרכשו לפעולה ומקזזות את ההפסדים.

אסטרטגיות ההשקעה של קרנות הגידור מתוחכמות, ואחת הנפוצות שבהן היא לונג/שורט. קניית מניה או מדד מניות מסוים שבקרן מאמינים בו לטווח ארוך (לונג), ובמקביל השקעה בחסר (שורט) וניסיון לגרוף רווח ממדד או מניה אחרת שצפויים ליפול.

תנודתיות בשוק היא עבורכם ברכה או קללה?

גבי דישי, קרן אלפא: "אני מודה שקשה לי להודות שתנודתיות זה ברכה, בכל זאת אנחנו כבר לא ילדים והלב מתקשה לעמוד בזה. אבל אין ספק שלקרנות גידור תנודתיות זה ברכה, כי זה מאפשר גמישות ולעשות רווחים יותר טובים - למכור מעל השווי ולקנות מתחת. אני חושב שגם לנו כקרנות גידור באופן כללי זה פותח עוד הרבה מאוד ערוצי השקעה, כמו שימוש בנגזרים ובאג"ח ובאסטרטגיות יותר מורכבות, שאפשר להרוויח איתן רק בשוק תנודתי".

תנו דוגמה לאסטרטגיית השקעה מוצלחת.

קוסטיקה מקרנות מור: "אגלה לך סוד, כולנו מחפשים בסוף את אותם הדברים - חברות איכותיות עם חפיר, עם יתרונות, עם הנהלה מצוינת, וזה היומיום של כולנו. אתן דוגמה עכשווית מישראל, שמצד אחד שוק הנדל"ן למשרדים בחולשה, ומצד שני כל עולמות ה-AI והלוגיסטיקה מאוד חזקים. אז אחת הפוזיציות שעשינו ועבדה מעולה הייתה לקחת את מניית מגה אור ב'לונג' וחברות משרדים ב'שורט'".

האם ה-AI, שמקפיצה ומרסקת מניות וסקטורים בשנה האחרונה בשל יכולתה לייעל עסקים, פלשה גם למשרדים הנוצצים של קרנות הגידור ולאסטרטגיות ההשקעה שלהן? ביקשנו לשמוע מהבכירים.

"זה מאוד מייעל, מקצר ומשדרג את תהליך איסוף המידע", מאשר סנטור מספרה, אך מדגיש כי "זה לא תחליף לקבלת החלטות, ובטח שלא לשיקול הדעת. עשינו כמה פיילוטים של איך נראית קבלת החלטות השקעה בעקבות כל מיני המלצות של מודלי AI - וזה לא בכיוון בכלל".

גם ברכה מנוקד מצטרף לקו המחשבה: "אני חושב שה-AI היא מהפכה מטורפת שנוגעת בהמון תחומים. בעולם שלנו (קרנות הגידור), אני לא מכיר מערכת שיודעת לעשות לבד את כל תהליך ההשקעות, שתביא תוצאה סופית ברמה מספיק טובה". עם זאת, הוא מסייג כי "אנחנו רואים שדברים משתנים כל הזמן מאוד מהר, אז לא אתן נבואות".

בכל מקרה, הוא מסכים כי "לגופים כמו שלנו, שעוסקים במחקר מעמיק, ה-AI משנה בצורה דרמטית את התהליך. זה מייעל ומקצר אותו ואז אתה מגיע לאינפורמציה שלקח לך בעבר שבוע - תוך שעתיים או שלוש שעות עבודה. זה גם פותח דלת להגעה לעומקים הרבה יותר משמעותיים ולרמות אינפורמציה שפעם לא היית יכול להגיע אליהן, וזה רק הולך ומשתפר".

"מה שאני קונה בחו"ל - אני מגדר"

הדולר שהולך ונחלש מול השקל (ירידה של 8% מתחילת השנה, ל-2.90 שקלים) מייצר דילמה ללא מעט משקיעים ישראלים. לאחר טרנד גדול של הסטת כספים למעקב אחר מדד S&P 500 האמריקאי ערב המלחמה, כעת ניכרת מגמת "חזרה הביתה", למדדים מקומיים, שעל הדרך מעצימה את התחזקות השקל (בעצם מכירת המט"ח ששימש להשקעה במדדי חו"ל).

האם כדאי למשקיע הישראלי לגדר כעת את השקעותיו מעבר לים? דניאל אלון, שותף מנהל ראם, קרנות הגידור של אי.בי.אי, משוכנע שהתשובה חיובית: "כל מה שאתה קונה בחו"ל - כמדיניות אתה מגדר. כי בסוף אתה גם מדווח את התשואה שלך בשקלים, והמשקיעים שלך רוצים לראות את כספם בשקלים".

האם הוא רואה השפעה לכך שהדולר ירד לפחות מ-3 שקלים? אלון סבור שמדובר ברף פסיכולוגי בלבד: "3 שקלים זה רף פסיכולוגי, בטח לפעילי שוק ההון. אבל המגמה (של התחזקות השקל) ברורה, היא התחילה הרבה לפני המלחמה, המשיכה לתוך המלחמה, ועכשיו באמת השקל הוא אחד המטבעות החזקים בעולם".

כיצד ניתן לנצל את התחזקות השקל בתיק ההשקעות?

אלון: "מי שמשקיע בבורסה הישראלית, צריך לראות אילו חברות ייהנו משקל חזק ואילו יסבלו מכך. יש המון חברות מבוססות יצוא שמדווחות בדולרים. אחת הבולטות, שגם מושפעת מהתייקרות הדלקים, היא אל על".

מהצד השני ישנן חברות שנהנות משקל חזק, כמו יבואניות של מוצרי צריכה ומזון. לדברי אלון, "מגיעות אלינו חברות להעביר מצגות, כמו נטו (יבואנית מזון), או אלקטרה צריכה (יבואנית מוצרי אלקטרוניקה ומזון, דרך קרפור, ח"ש). אלו עשויות להגדיל את הרווחיות שלהן בזכות התחזקות השקל, משום שהן מייבאות יותר בזול".

בשוק, לדבריו, "מחפשים כיום חברות שיכולות ליהנות מהתחזקות השקל. כאלה שקונות את המוצרים שלהן בדולרים ומוכרות אותם פה בשקלים. זה פיבוט (מהלך מרכזי) שאולי יישמע קטן, אבל הוא מאוד משמעותי בתיק ההשקעות".