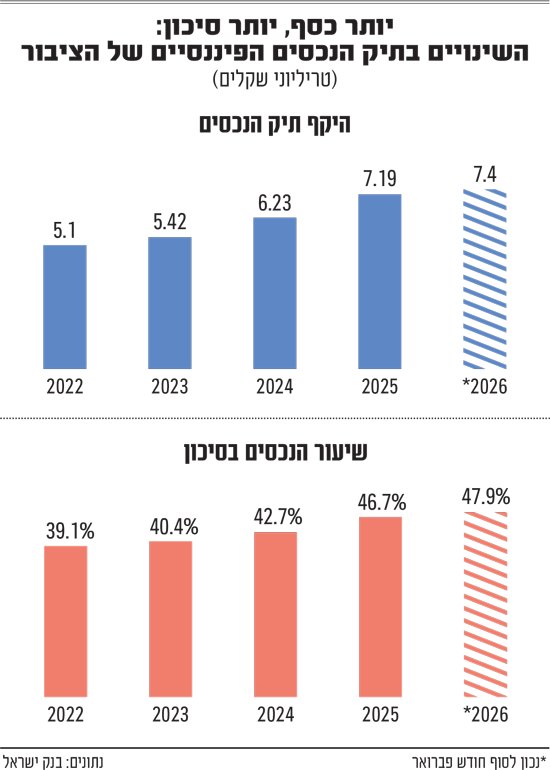

עליות השערים בשווקים, לצד הגידול בחסכונות בפנסיה ובגמל, יצרו בשנים האחרונות עושר חסר תקדים לציבור הישראלי. על פי נתוני בנק ישראל שפורסמו בשבוע החולף, בתחילת שנת 2026 (פברואר) תיק הנכסים הפיננסיים של הציבור, הכולל את כלל החסכונות וההשקעות שלו במערכת הפיננסית, הגיע לשיא של כ-7.4 טריליון דולר. מדובר בזינוק של 1.1 טריליון שקל בתוך שנה אחת ועלייה של 80% תוך 6 שנים, כאשר בתחילת 2020 עמד היקף התיק של הציבור על 4.1 מיליארד שקל.

● המוסדיים מכרו שיא של דולרים והקפיצו את השקל. כך עבד המנגנון

● "החודש הטוב מאז 2020": מה צפוי בשווקים לאחר אפריל המדהים?

העלייה המתמשכת בהיקף תיק הנכסים הפיננסיים, שכולל את הכספים של הישראלים שנמצאים בבנק (מזומנים, עו"ש ופיקדונות), בתוכניות חיסכון (קופות גמל וקרנות פנסיה, קרנות נאמנות) ובניירות ערך (מניות ואג"ח), מספקת הצצה לאופן שבו הישראלים מנהלים את כספם בשנים האחרונות, רמת הסיכון שהם נוטים לקחת, וגם על ההשפעה שיש להם על התמחור בשוק המניות המקומי.

התיאבון לסיכון

מבט על החלוקה של נכסי הציבור, מעלה כי בשנים האחרונות חל גידול משמעותי ב"תיאבון הסיכון" של המשקיע הישראלי. כך, אם בסוף שנת 2022, לפני כשלוש שנים, שיעור הנכסים בסיכון (אג"ח ומניות) מתוך כלל התיק עמד על כ-39%, הרי שכיום (פברואר 2026) השיעור קפץ לכמעט 48%.

"כששוקי הסיכון עולים אז מטבע הדברים הציבור מעוניין לקחת חלק בעליות האלה, והעלייה בתיאבון הסיכון מתקבלת בסך הכול על הדעת", מסביר רונן מנחם, כלכלן שווקים ראשי בבנק מזרחי טפחות. "אין ספק שהעליות המתמשכות שראינו בשוקי המניות, בארץ ובחו"ל, השפיעה גם על התנהלות המשקיע הבודד, ובסופו של דבר על הציבור הרחב".

אמיר כהנוביץ, הכלכלן הראשי ומשנה למנכ"ל קבוצת פרופיט, מסכים כי "ברור שזה קשור לביצועים של השווקים בשנים האחרונות", עם זאת מציין כי "צריך לזכור שבארה"ב תיק סטנדרטי של משקיע כולל 60% מניות. הישראלים נחשבים יחסית סולידיים בהחזקות שלהם בני"ע בסיכון. אפשר כמובן לטעון שבארה"ב שוק המניות או האג"ח יותר בטוח מזה הישראלי, אבל לא בטוח שזה ההסבר לעובדה שישראלים מחזיקים פחות במניות. מה שאנחנו רואים זה שלאט לאט מיישרים כאן קו עם העולם, כי הודות לחינוך הפיננסי ולמודעות לתכנון פיננסי ולייעוץ, אנשים מתחילים להבין יותר וכך מרגישים בטוחים יותר עם הכסף".

מנגד, אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב, מזהיר כי עשויה להיות לכך גם משמעות שלילית. "כשתיק הנכסים הוא כל כך גדול והציבור מסתמך עליו, אז אם הגלגל מסתובב ויש נפילות בשווקים, הציבור עלול להיות רגיש לזה מכפי שהיה בעבר. לחלק גדול מהאנשים לא היו בעבר חסכונות והירידות בשווקים לא נגעו בהם, היום במקרה של ירידה משמעותית בשווקים לאורך זמן, נראה השפעה גדולה מבעבר".

הטיית הביתיות

לצד העלייה בפרופיל הסיכון של תיקי הישראלים, ניתן לזהות גם את המעבר של המשקיעים לשוק המקומי. "אם אתה משווה בין היקף ההחזקות של ישראלים במניות בארץ בחודשיים הראשונים של השנה, לעומת החודשיים הראשונים של 2024, תגלה עלייה של 105%, שזה גידול עצום", אומר מנחם ממזרחי טפחות. "במילים אחרות לישראלים יש היום פי 2 יותר החזקות במניות בארץ לעומת המצב לפני שנתיים. זה נתון שמראה על ההטיה לישראל של המשקיעים המקומיים, שגדלה בשנתיים האחרונות.

"זה משקף לדעתי הבנה של הציבור, שמה שקובע בסופו של דבר את השווי של ההחזקות בחו"ל הוא מה שקורה לדולר. כשהם רואים התחזקות כל כך מרשימה ועקבית של השקל לעומת הדולר, זה משפיע גם על היקף תיק הנכסים שלהם. וכשהנתונים האלה מוצגים על רקע הנהירה שהייתה קודם לכן למדד S&P 500, יש כאן אמירה מאוד חשובה של הציבור".

מנחם מייחס חלק מהגידול גם ל"היכרות משופרת של המשקיעים המקומיים עם מניות בארץ, והאפשרות לסחור במניות דואליות שניתן לרכוש בשקלים. חלק מזה גם קשור להסטה של השקעות מוסדיים, כפי שדווח עליה, מחו"ל לטובת חשיפה לנכסים בישראל. זאת בין היתר בגלל שגם המניות בחו"ל עלו, והם היו צריכים להקטין את החשיפה ואז להמיר דולרים לשקלים, ובשקלים האלה קנו גם מניות בארץ".

"מייצר תחושת עושר"

לצד השינויים בהעדפות של הישראלים, הכלכלנים מצביעים גם על המשמעויות שנגזרות מהצמיחה בתיק הנכסים. "בשנה האחרונה תיק הנכסים הפיננסיים של הציבור עלה בחדות והוסיף כ־1.1 טריליון שקל, שזה יותר מהשכר ששולם במשק השנה", מדגיש זבז'ינסקי ממיטב. "כשתיק נכסים עולה, זה מייצר תחושת עושר. מחקרים בכלכלה מראים שכאשר לאדם יש איזה נכס כספי או נדל"ן והשווי שלו עולה מהר, הוא מרגיש יותר ביטחון והולך לבזבז יותר, גם אם ההכנסה השוטפת שלו לא גדלה. כך שיש לזה השפעה חיובית על הפעילות הכלכלית".

דברים דומים משמיע מנחם ממזרחי טפחות. לדבריו, "בשנתיים האחרונות תיק הנכסים של הציבור רשם גידול של 33%. המשמעות הישירה היא שלציבור הישראלי יש כוח קנייה הרבה יותר גדול, כי כשאדם מחליט שהוא רוצה לצרוך, הוא בוחן את כל המקורות העומדים לרשותו. חלק מהמקורות זה שכר עבודה, וחלק זה תיק הנכסים הפיננסיים שלו, שאותו הוא יכול להמיר לצריכה בכל נקודת זמן.

"ברגע שתיק הנכסים הפיננסיים עולה בקצבים כל כך מהירים, המשמעות היא שהצריכה הפוטנציאלית של הציבור תגדל, שכן האפשרות שלו לנתב חלק מנכסיו לצריכה פרטית - גדולה יותר. במצב כזה, אם וכאשר בנק ישראל ירצה להגביל את הצריכה באמצעות העלאת ריבית, זה יהיה פחות אפקטיבי".

בועה בשווקים?

לבסוף, עולה השאלה האם הגידול בתיק הנכסים, והמאפיינים שלו, עשויים ללמד על מצב השווקים. ברקע, יש מי שרואים בהשוואה בין שווי תיק הנכסים הפיננסיים של הציבור לתוצר (תמ"ג) אינדיקטור באשר לתמחור השווקים. מבט על הנתונים מעלה, כי היחס הזה זינק מרמה של 285% לפני שנתיים (תיק נכסים לתוצר) ל-350% כיום.

"ברור שהשוק לא צריך לצמוח כמו המשק, אבל ברגע שהתיק צומח הרבה יותר מהר, זה רמז שאולי מתנפחת איזו בועה", אומר זבז'ינסקי ממיטב. "בסוף יש כלכלה ויש חברות שמייצרות את התמ"ג, לכן אם יש פער גדול מאוד ביחס למה שהיה בעבר, הגיוני שזה יעלה שאלות, אבל לא בטוח שהתשובה היא שאנחנו בבועה".

גם כהנוביץ מפרופיט לא בטוח שמדובר באינדיקטור מייצג. "צריך לזכור ששוק ההון מתמחר רווחיות עתידית, והתוצר מודד דברים אחרים, בעיקר בפעילות המשק. אז זו אחת מעוד מיליון אינדיקציות שאנשים אוהבים 'לסמן' בנוגע לשוק ההון. מצד שני, יכול להיות ששוק ההון מאותת לנו הפוך - שהצמיחה הולכת להיות מאוד חזקה גם בישראל בעתיד".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.